另类视角看中芯:半导体核心资产到底多硬核?

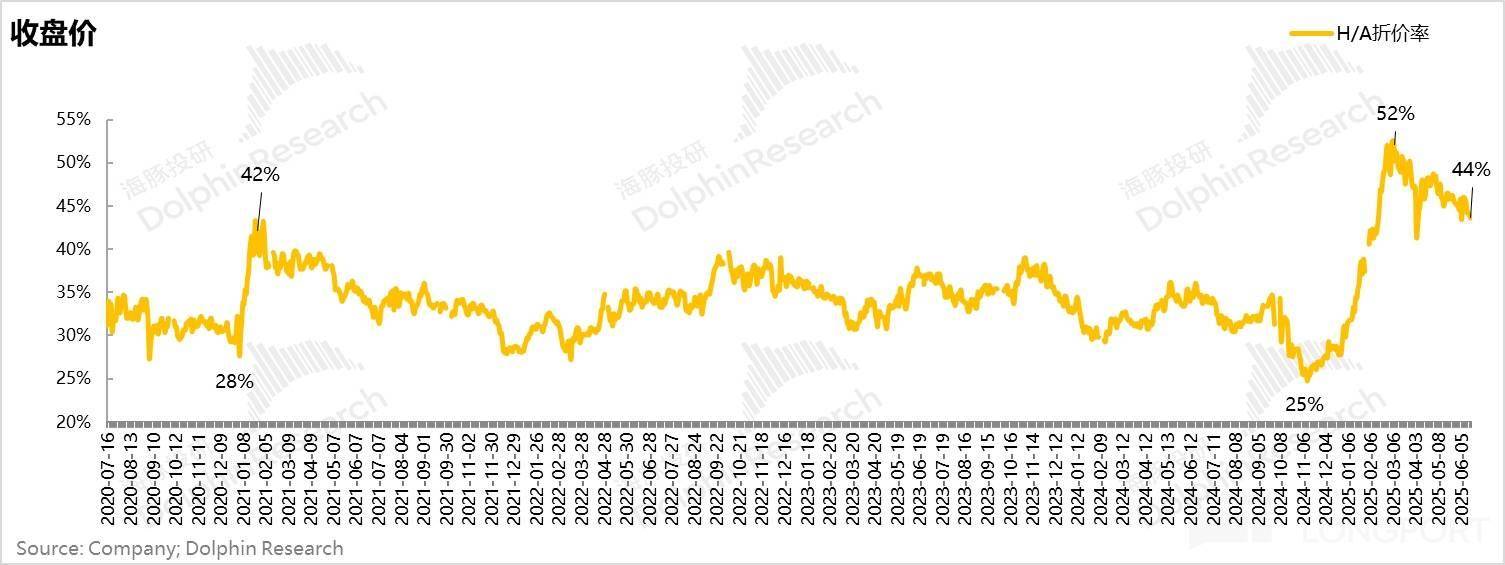

近期港股市场流动性泛滥后,很多内地和香港两地上市的股票,在港股的估值折价都是在缩小,甚至小部分公司都出现估值溢价了,港股中芯国际相对 A 股则走了一个完全相反的走势——自 DeepSeek 猛涨之后,近期相对 A 股的定价又开始往下滑了。

其实,海豚君刚看时就有群友提出,这么一个国之重器的核心资产,中芯 A 股和 H 股为何这么大的价差,差时港股只有 A 股的 25%,DeepSeek 这种高光时刻也就只修复到了 52%,内地和外资的定价视角到底有什么不同?

本篇海豚君就从这个问题为出发点,更多站在中性视角,基于投入产出比,来看一下:

一、作为一门要求投资回报的生意,而非战略性资产,来看它的底色是什么样子的?

二、如何理解港、A 结构性的大幅定价差异?

三、当投资回报 “遭遇” 战略资产,如何理性看待中芯国际的投资?

在解决这两个问题的过程中,顺便自然解决了港、A 不同资金背景,对待港股定价差的问题。

以下是海豚君对$中芯国际(00981.HK)的详细分析:

从内地资金视角来看,中芯国际国内晶圆代工,甚至在整个半导体行业,几乎承担着全村人的 “希望”——在成熟制程上,它有最丰富的产能布局,在制程的向上晋级中,它在国内同行中也是绝对的龙一,它是晶圆代工国产替代的绝对一哥。

但本次的分析,我们不侧重这种 “长远而美好” 的幻彩故事,把它当成一个正常看投资回报的生意来做理性分析。毕竟股票投资讲的是未来它能给股东们带来什么的回报和收益,更确切的说——未来现金流。海豚君磋扁揉碎,来仔细梳理一下。

一、黑洞式投入

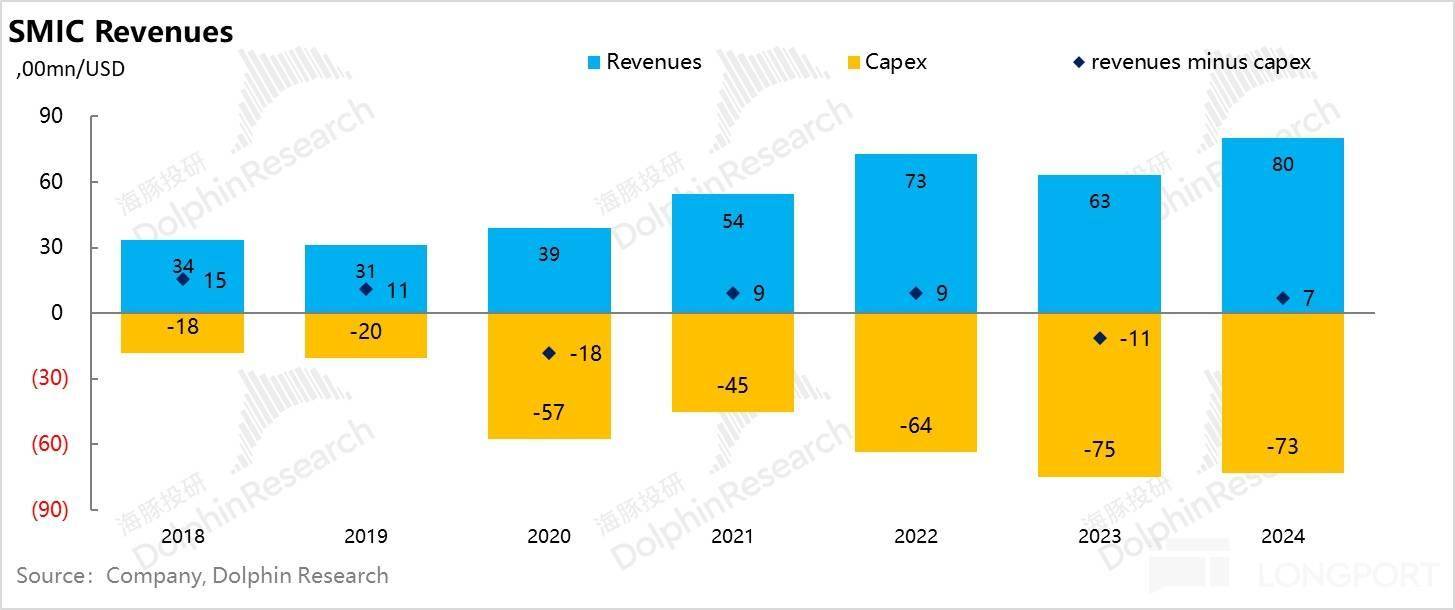

作为国内代工龙头,公司收入用 6 年时间把年收入翻了 2.5 倍,干到了 2024 年的80 亿美金,年复合增速 16%,超越周期波动,从收入端确实做出来了成长性生意的特征。

但同样重要的是,更凶猛的是资本开支,6 年翻了 4 倍,到了 2024 年的 73 亿;

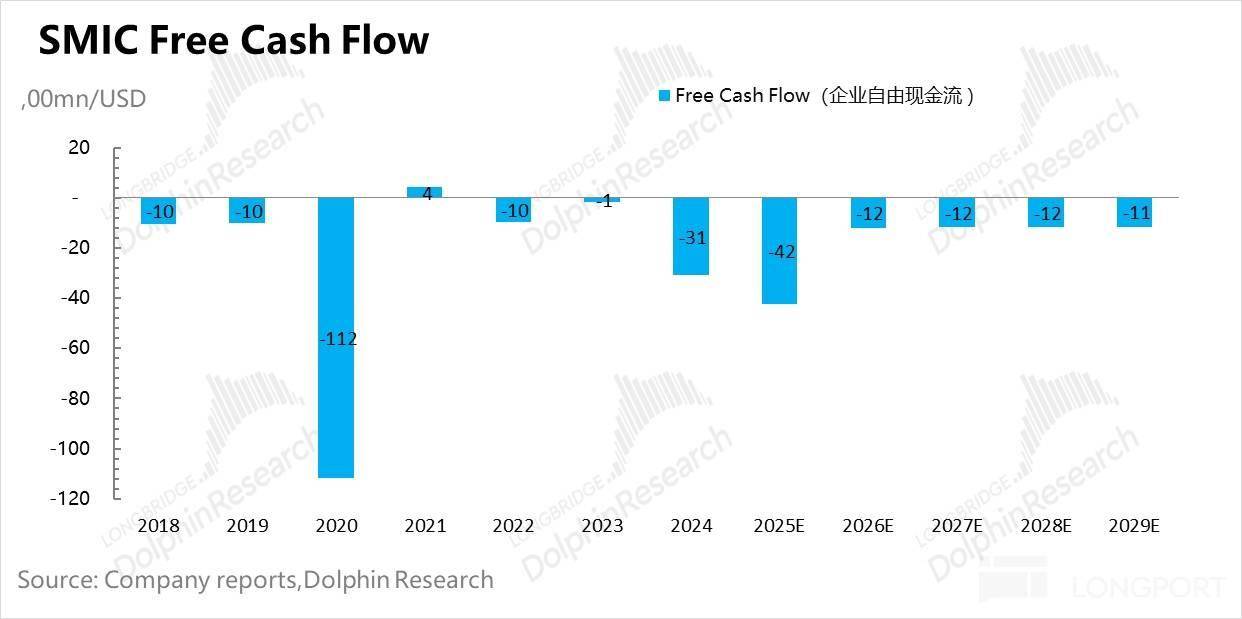

拎重点:80 亿收入 vs 73 亿资本开支,等于是公司当年把 90%+ 的收入都换成了资本投入。注意这里 80 亿是收入不是利润。用现金性利润来算就更夸张了,当年现金性利润 38 亿(已把摊销折旧、股权等等加回),公司把自己当前赚到的钱,再乘以 2,又投入到生产中去了。

问题是,不仅是 2024 年这样,这些年来,几乎年年都这样。很明显,这种投入产出趋势下,自造血远远不够。

至于为什么要这么高的资本投入开支,其实也非常好理解:中芯国际所做的晶圆代工行业,是一个重资产,重工艺的高门槛行业。

从光刻 → 沉积 → 刻蚀/清洗 → CMP → 量测/检测 → 其他工艺,每一道工序都是要重金砸设备才做的出来。

而且,芯片制程不说年年升级,也差不多两三年就要升级。开辟新制程,投入新产品是必须的刚性投入。

这里海豚君引入常规商业模式下的台积电来对比一下:

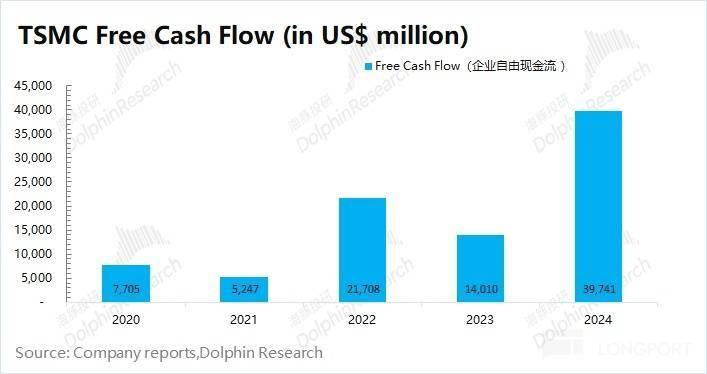

同为晶圆代工,台积电近 5 年来的毛利率都维持在 50% 以上,最新全年税后经营利润已经增长至 366 亿美元。

台积电的资本开支是明显是以 ROI 来驱动的——业绩好的时候多投点,业绩不好的时候收紧点”。比如:

台积电维持着 200-300 亿美元的年资本开支,但本身接近 400 亿的经营利润,加回股权激励与摊销折旧等非现金性支出后,实际可以归属于股东的自由现金流是规模性的正数。

也就是说,持有台积电的股东,是可以期待公司用正向现金流来回馈股东的。

而与台积电不同的是,较薄的现金性利润,,赚钱来的现金性利润完全覆盖不了高额资本投入。在没有关键技术突破,在可预期的范围内,它大概率都会保持这样的状态。

这种情况下,在海豚君磨平周期的长期预期当中,它的长期现金流预期就长成了如下情景——持续的负向自由现金流,需要持续补血。

二、血条谁来补充?

从技术竞争未来角度,这些投入是必不可少的。但这里的关税是自造血库不够的时候,到底血条有谁来补?接下来,就来看一下过往的血条是怎么补上的。

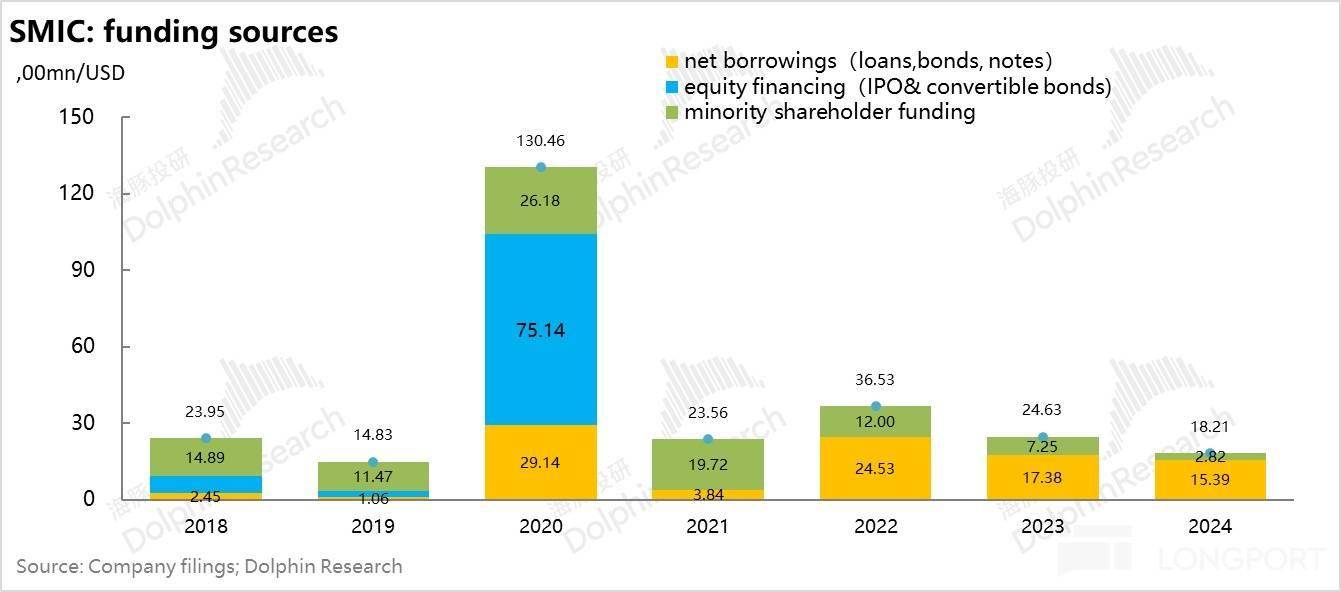

在翻阅$中芯国际(688981.SH)的历史财报后,大致可以总结为三个来源:股权融资、债券融资、“特色注资”。而且这三个渠道就最近六年而言,基本平分秋色。

a) 发行新股:2020 年公司在国内科创板上市,通过发行新股筹得 75 亿美元的资金;再加上之前的可转债融资,七年合计融资 84 亿美金。

b)借款:这里包括了发债、银行借款、发票据等各种借钱方式,7 年合计净借款 94 亿美金。

c)非控股股东注资:年年都有,2022 年之前尤其多。7 年合计也是 94 亿美金,其中从 2020 年算起有 76 亿。

如何理解这几类融资?

① 股权融资:科创板上市融资,上市 IPO 定价不到 28 元人民币,当日涨上 90,之后漫长的消化估值期,目前是 80 元。对当时参与 IPO 的人,毋容置疑是赚的。

② 债权融资:这几项中,作为展业新兴产业的大央企,外部借款几乎天经地义。到 24 年底有息资产负债率也就 23%,而且深处政策扶持的战略科技产业,借款成本不高,作为股东自然是 “乐见其成”。

海豚君接下来重点讲一下第三点,这是相对特殊的一项,也是典型体现它 “战略龙头” 地位的地方:

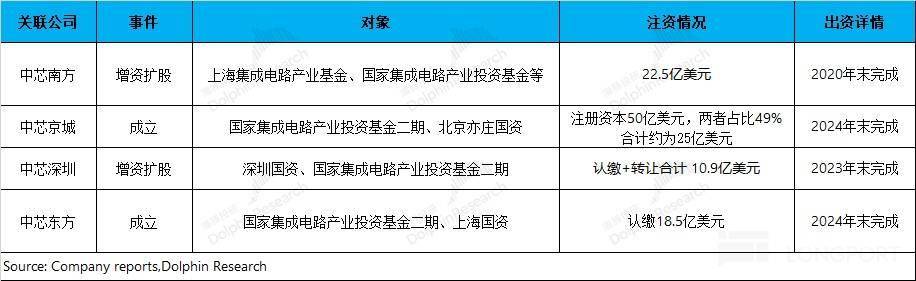

通过对 2020-2024 年关联子公司(中芯南方、中芯京城、中芯深圳和中芯东方)的梳理,海豚君发现中芯国际在此期间设立子公司及增资扩股,大约合计筹集到 76 亿美元,这数字大致与非控股股东注资数目相吻合。

而注资的主要来源,基本都是国家集成电路产业投资基金、北京国资、深圳国资、上海国资等 “清一色” 的国有资金。

换句话说,凭借 “资本市场的筹资和国有资金的托底”,中芯国际继续承受着现阶段经营端 “入不敷出” 的窘境。

但需要注意的是,国有资金 “输血” 在近两年出现明显下滑的迹象,而在 2024 年公司收到非控股股东的注资金额仅为 2.8 亿美元,这远低于 2020 年的 26 亿美元,甚至之前的一些产业基金有退出需求。

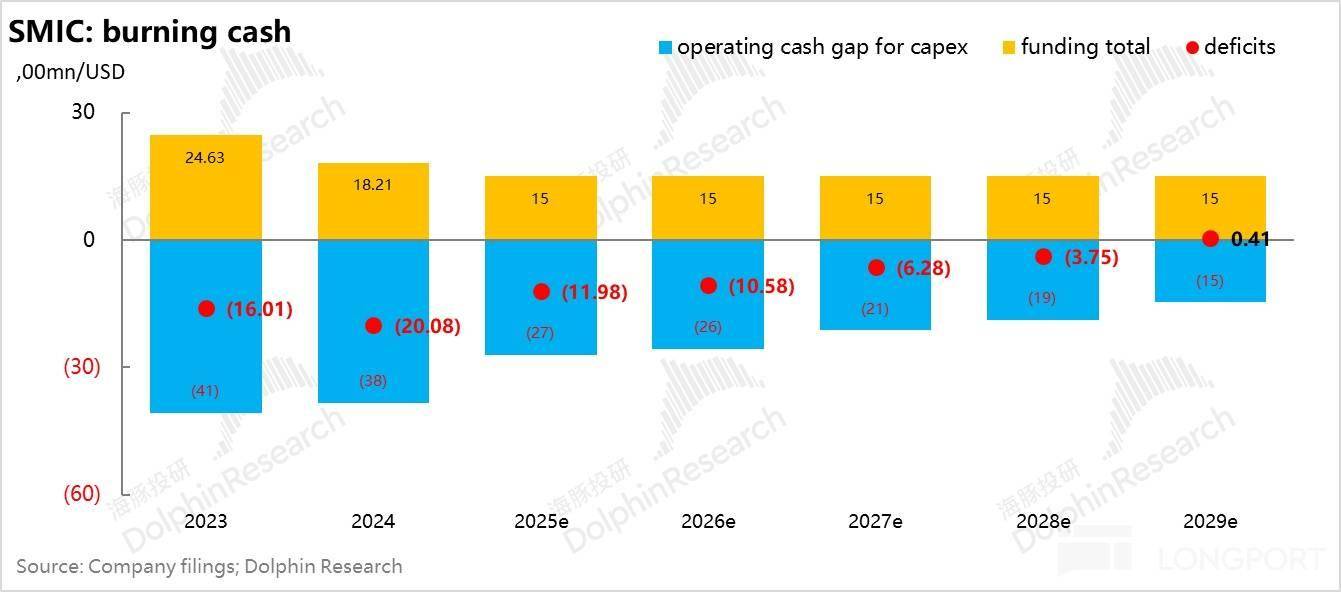

假设融资来源上,仅净借款(借新还旧 + 额外借出更多)每年保持 15 亿美金,没有国有资金注入和公司股权融资的情况下,这样估算下来:

中芯国际每年要保持 70-80 亿美元的年度资本开支力度,除了用每年赚到的营运现金流 + 每年 15 亿净借款来做资本投入的资金来源之外,2025 还有 12 亿美金缺口,2026 年是 11 亿美金。

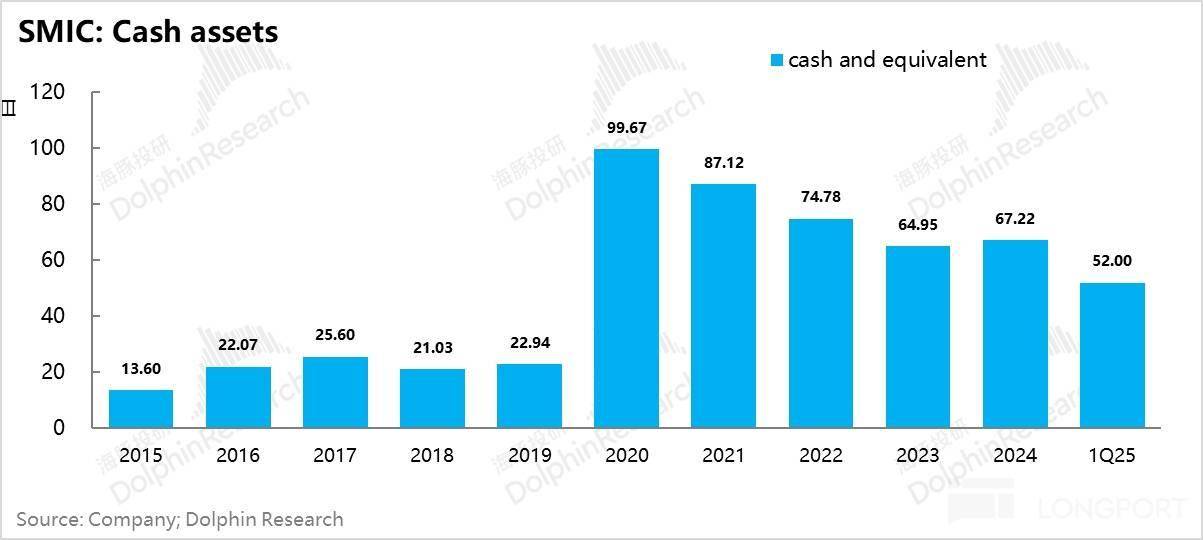

而再看公司目前现金消耗速度,25 年一季度在手 52 亿美金现金,中芯国际恐怕到 2026 年结束的前后,等在手现金消耗到 30 亿美金上下 2018-2019 年水平 20-30 亿水准的时,应该是又要新的主子或定增期了。

这里补充一点,中芯国际 52 亿美金现金并非净现金,因今年一季度末到期待付的长期借款有接近 30 亿。

也因此,海豚君上面只能假设中芯国际不仅借旧换新,还会额外再借 15 亿美金(按过去历史均值水平估算)。

当然,到真正缺钱的时候,作为战略产业的龙头,需要时注资义不容辞,因此不会存在真正意义上的现金风险。但它在技术突破之前,会实质性变成一个 “政策贷款 + 政府资本 + 社会资本” 共撑血条的黑洞式商业模式。

以公司最近的融资计划为例:公司打算出售中芯宁波 14.8% 的股份(具体交易价格还未公布),一方面能让中芯国际更聚焦于 12 寸晶圆等主业领域,另一方面也能给补充公司的现金流状况。

【备注:中芯宁波定位于成熟制程的特殊工艺半导体晶圆代工业务,主要涉及射频前端、MEMS(微机电系统)和高压模拟器件等领域。受下游需求低迷的影响,中芯宁波已经连续两年亏损 8 亿元以上。】

从上可以看出,中芯宁波的股权出售,就是成熟资产变现,是社会资本参与的过程,虽然能在短期内对公司流动性进行补充,但在于技术突破预期的情况下,资金注入是一个长久而持续过程。

要维持 70-80 亿美元的年度资本开支,以后也很难拍出定增、发债等各种方式再次进行融资。

三,如何理解中芯国际港、A 结构性的大幅定价差异?

其实分析到这里,已经很容易理解,中芯国际作为国内半导体的一个数百亿美金的核心资产,港美股定价差异如此之大了。

对于国内资金而言,国内半导体的突破寄望于它:它有最丰富的产能布局;在国内一众同行中,距离先进制程的距离差也是最小的;有持续的国家资金陪伴。如果最终一定要赌有突破的那一天,在成功的那一天,中芯国际大概率是站在前排 C 位的成员之一。

这种投资逻辑,

①对国内资金而言:真正适合是一个耐心资本、信念资本,以及以十年、二十年为维度的长钱陪伴过程,包含了半导体产业缩小差距的期待,另一方面也是 “为国助力” 战略格局的体现。这一苛刻的条件其实就过滤掉了市场上绝对多数,按季度考核绩效的资金,以及一哄而散的散户型资金。

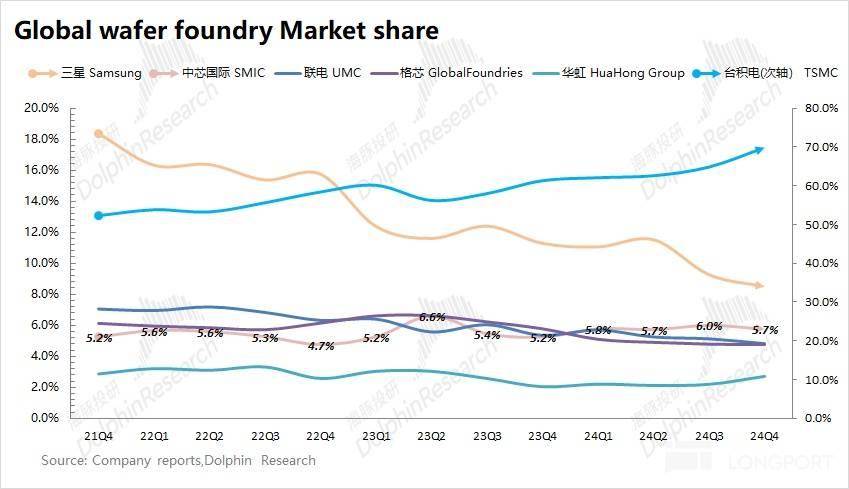

②对海外资本而言:1)中芯国际首先资产上是不够稀缺的,有三星、台积电、联电、格芯等等可以选;2)不需要大概率也不会有格局资本和信念资本;它们在配置上更基于回报期的一个跨资产配置,一个资产如果在 5 年左右的可见期内,都是一个 “资金黑洞型生意”,没必要死磕;3)投这种资产,与投其他的 H 股一样,需要承担汇率风险,需要考虑额外的资金成本。

也正是因为看待资产底层上的投资逻辑不同,导致它在国内资金眼中是一个稀缺的 “宝贝”,但外资眼中却稀松平常。

一定程度上,正如宁德时代在港股眼中是一个全球技术领先的核心资产,愿意给估值溢价;但是内资眼中,则是一个产能过剩,竞争激烈的红海资产,领先但不稀缺。这二家公司在港 A 市场上,一折价一溢价的背后,在海豚君看来,道理上有异曲同工之处。

这种看待资产的底层逻辑不同,带来的估值差,在资产基本面不发生大的变化的情况下,就是结构性的估值差异,很难消弭。

也正因如此,即使是港股的中芯国际,其实愿意去买的还是南下资金:中芯国际在港股市场上,南向资金占总市值的比例已经接近 3 成,远远高于其他公司。

而从过去一年股价变化看,公司股价从 16 港元的低点一度上涨至接近 60 港元,实现 2 倍以上的增长。而与此同时,公司沪深港股通持股占比从 27% 一度提升至 39%。这更是印证了南向资金的持续买入,才带动了本轮中芯国际股价的大幅上涨。

四、中芯国际到底应该布局投资机会?

总结中芯国际的作为投资标的基本面,可以看到:

a. 重技术、重资产、有门槛的生意;无论如何喊着国产替代,在技术突破之前,基本面上它所覆盖的制程都是成熟的周期性生意,它的业绩是随周期沉浮的。

b. 但作为国内行业龙头,无论希望如何,它又要必须肩负起技术突破的重任,无论前途是否可见,以及多久可见,都要持续的输血和刚性投入,让它实质性变成一个 “政策贷款 + 政府资本 + 社会资本” 共撑血条的黑洞式商业模式。

也因此,海豚君说了,本质上,与它的商业现状契合的是以十年计算单位的长钱和信念资本。但这并不是说普通的资金就不用参与了:

中心国际的重资产投入 + 周期业绩 + 成长性期待特征,(a-b)综合起来,它就像一个一直在一个别人早已跑了老远的成长性赛道上,背负着全村人的希望,准备好了起跑姿势,但骨骼还没真正长成,一直在 “成长预备役” 的重资产。

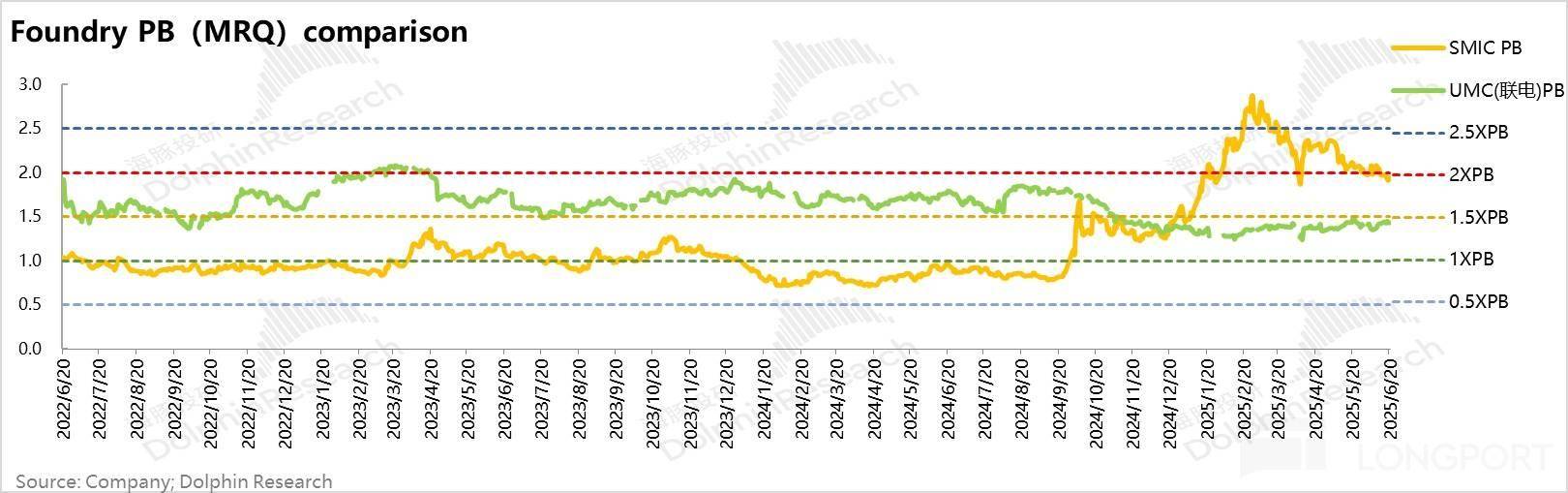

在它真正起跑之前,它本质上就是一个重资产的周期生意,而周期生意本质上是 PB 估值:这类生意参考同行联电,估值区间基于周期位置不同,多数时间是在 1-2 倍的 PB 区间内波动。

同行更多 PB 比较可以发现,“台积电 7.7>中芯国际 2>格芯 1.9>联电 1.5”。其中台积电的 PB 最高,是由于台积电的大量资产主要集中于先进制程,并产生了较高的经济效益,具备明显的行业领先优势。而在其余各主流晶圆代工厂中,中芯国际已经享受了较高的 PB 倍数。

从收入规模看,中芯国际、联电和格芯的体量相对接近。虽然中芯在制程进展中稍领先于其余两家,但毛利率表现明显低于联电和格芯。

结合联电 PE 情况,中芯国际当前 PB 的相对合理范围在 1-2 倍之间。当中芯的 PB 数值大幅超过 2 时,表明公司股价中已经包含了过多乐观的预期。

总结来说,能看到技术突破前,脱掉光鲜外衣,中芯国际其实是 1-2PB 的重资产标的。不同的是,相比于联电与台积电技术 vs 成熟的稳定分工,它除了周期属性,还有第二个 “成长预备役” 预期属性:

a. 每当 PB 低于 1 倍的时候,因为总会有国产替代和国内技术的故事冒出,在故事性加持下,它有更高的 PB 弹性,意味着 1 倍 PB 以下,它相比同类有更为确定性的收益和更高的向上弹性空间;

b. 但基本面上没有本质技术突破的情况下,每当故事性和宏大叙事(而且半导体向来不缺乏宏大叙事)拉高到 2XPB 的时候,它的周期特征,又很容易让追高的人站岗。

c. 对多数普通投资者而言,当股价在 2XPB 的时候,很多怀揣着长期美好叙事(也就是长期逻辑用作短期投资决策时候)投资的人,大多成了被动的长线投资者,持有三五年之后,发现它几乎没有什么中线持有收益。

不知道看着本篇文章之后,在中芯国际价格高位之际,一腔热血、蜂拥而上的散户投资者,能否带着更冷静的思考,在投之前想清楚,自己到底准备持仓多久,要赚的是什么钱?

海豚投研中芯国际历史文章回溯:

财报季

2025 年 5 月 8 日电话会《》

2025 年 5 月 8 日财报点评《》

2025 年 2 月 10 日电话会《》

2025 年 2 月 10 日财报点评《》

2024 年 11 月 8 日电话会《》

2024 年 11 月 7 日财报点评《》

2024 年 8 月 9 日电话会《》

2024 年 8 月 8 日财报点评《》

2024 年 5 月 10 日电话会《》

2024 年 5 月 9 日财报点评《》

2024 年 2 月 7 日电话会《》

2024 年 2 月 6 日财报点评《》

深度

2021 年 7 月 16 日公司深度《》

2021 年 7 月 9 日公司深度《》