2025高温超导材料应用现状市场空间及竞争格局分析报告

今天分享的是:2025高温超导材料应用现状市场空间及竞争格局分析报告

报告共计:25页

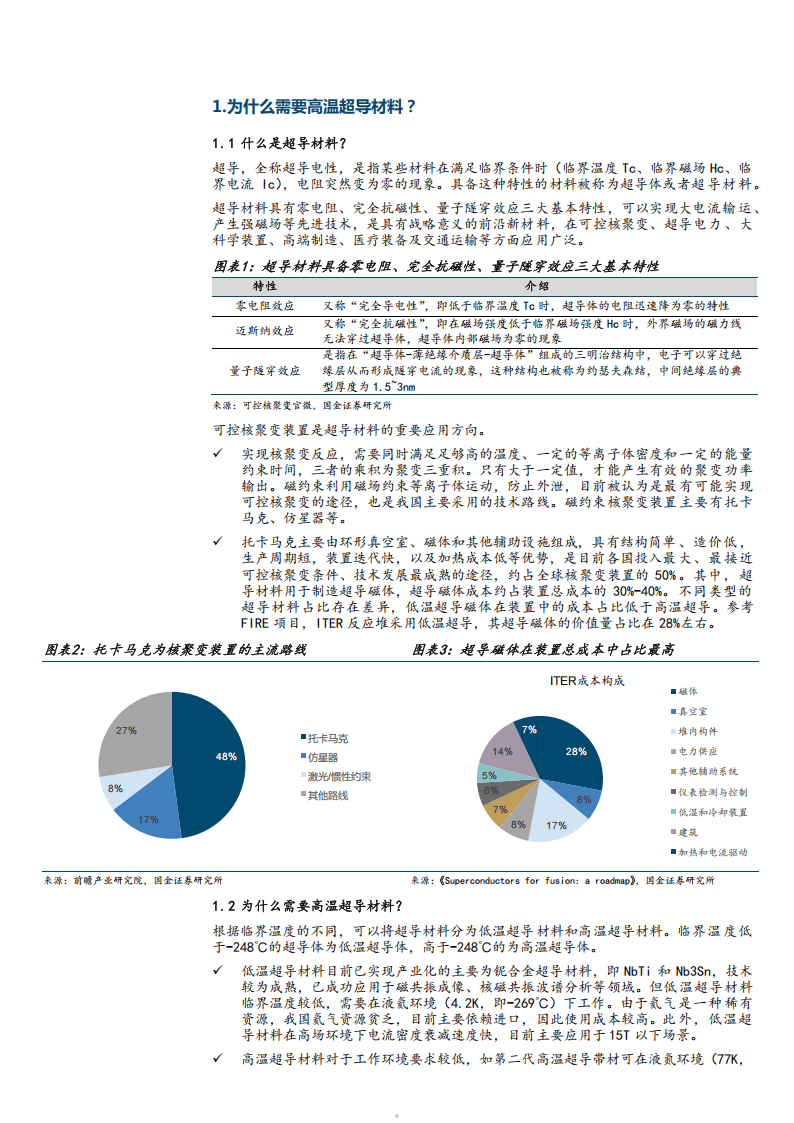

高温超导材料正成为全球能源与科技竞争的新焦点。这种特殊材料在特定条件下可实现零电阻输电与完全抗磁性,被认为是推动下一代能源革命的关键材料之一。与需在极低温液氦环境中工作的低温超导材料不同,高温超导材料的工作温度更高,可在相对易得的液氮环境中运行,从而大幅降低使用成本与能耗,为产业化应用打开了空间。

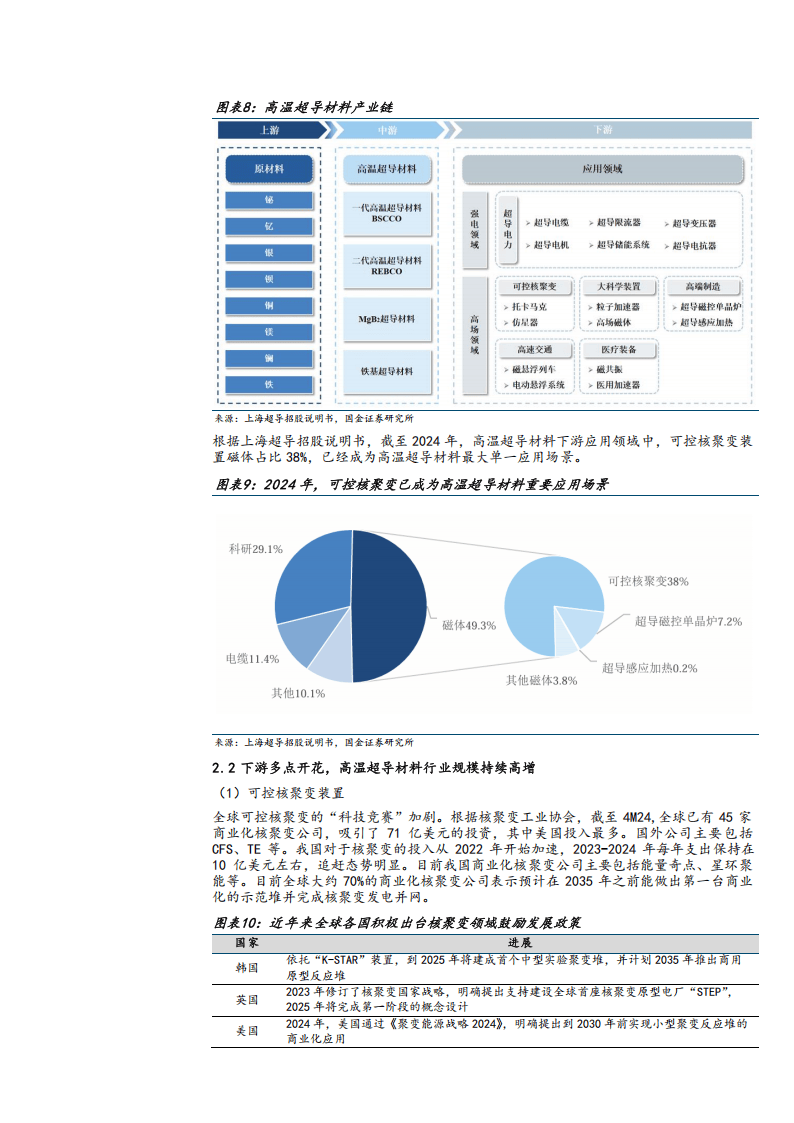

从应用场景看,高温超导材料已呈现多点开花态势。目前最大单一应用领域是可控核聚变装置,其产生的强磁场对约束聚变等离子体至关重要。近年来,全球范围内紧凑型托卡马克装置研发加速,我国也在该领域取得系列突破,例如全球首个全高温超导托卡马克已成功放电。此外,高温超导在超导电缆、磁控单晶炉、感应加热装置等领域也展现出巨大潜力。例如,高温超导电缆可实现低损耗、大容量输电,已在上海、深圳等地开展示范运行;在半导体行业,高温超导磁控单晶炉可提升大尺寸硅片生产的品质与效率。

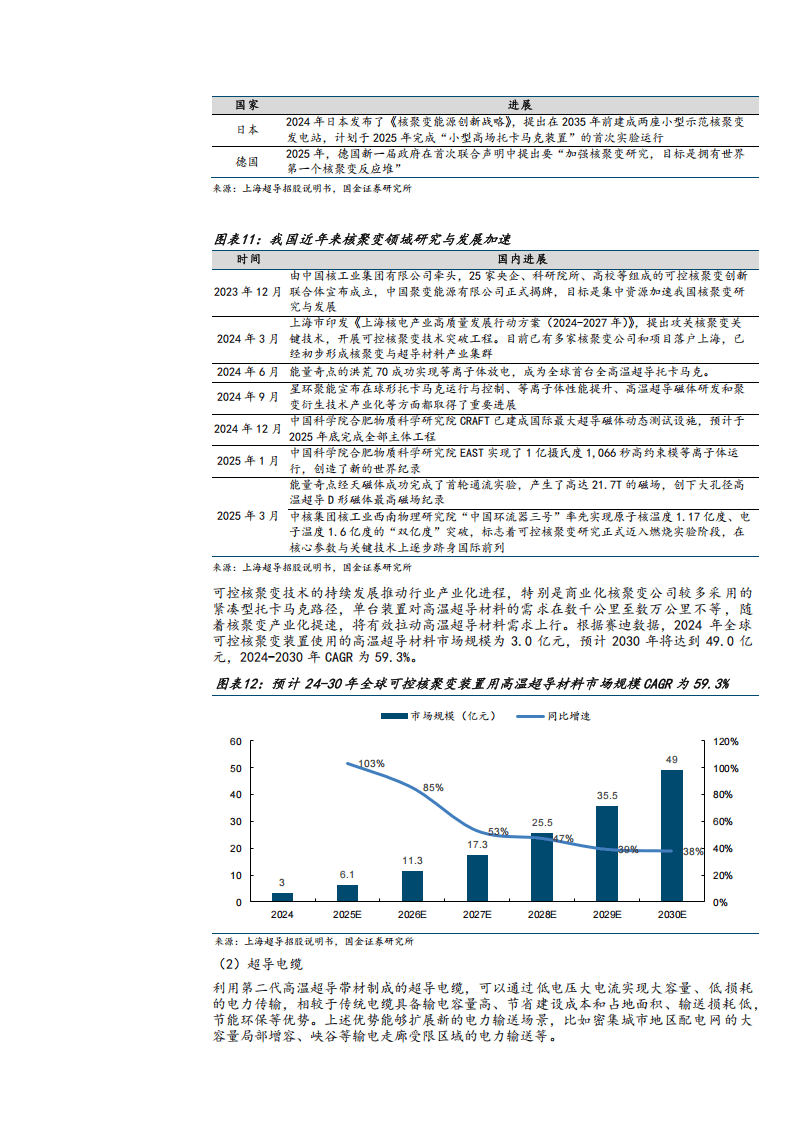

市场前景方面,随着下游应用逐步落地,高温超导材料行业正迎来高速增长。研究报告显示,全球高温超导材料市场规模在2024年约为7.9亿元,预计到2030年有望突破百亿元,年复合增长率超过50%。其中,核聚变领域将成为最主要的增长引擎,超导电缆、磁控单晶炉等工业应用也将持续贡献需求。

行业竞争格局呈现出高集中度、高壁垒的特点。由于技术工艺复杂,全球实现规模化量产的企业有限,国内外主要厂商正积极扩产以满足日益增长的需求。在国内,上海超导处于领先地位,其第二代高温超导带材国内市场占有率超过80%,已实现千公里级量产,产品应用于多个能源与科技工程。东部超导、上创超导、西部超导、联创光电等企业在材料制备、磁体系统、应用设备等方面也各有建树,共同推动产业链成熟。在国际上,日本、美国、欧洲等地企业如FFJ、Fujikura、SuperPower等也在加速布局,尤其在核聚变项目供应方面展开竞争。

总体来看,高温超导材料已从实验室走向产业化初期,在能源、电力、高端制造等多领域的应用探索不断深入。随着工艺进步、成本下降以及各国在清洁能源与大科学装置上的投入加大,该行业有望步入规模化发展快车道,成为支撑未来科技与能源转型的重要基础材料。

以下为报告节选内容

报告共计: 25页

中小未来圈,你需要的资料,我这里都有!

下一篇:完美超声清洗的五个秘密