IC平台:美ADP就业数据疲软,凸显劳动力市场降温

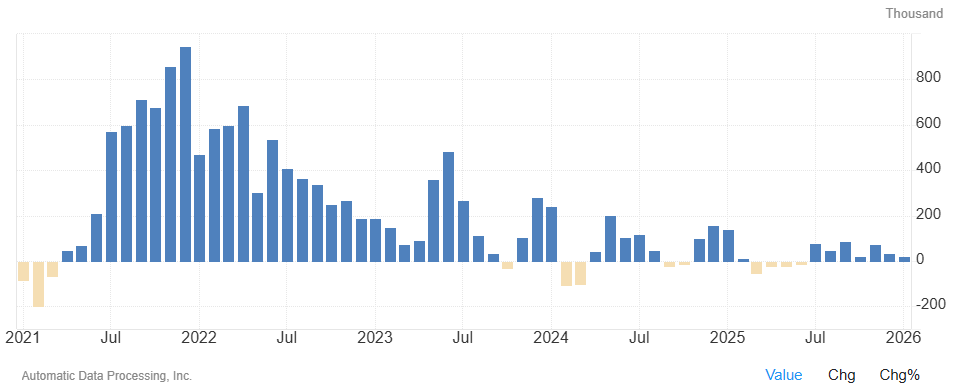

2026年2月4日,美股盘前出炉的ADP“小非农”数据,给美国劳动力市场开年表现蒙上阴影。美国自动数据处理公司发布的私营部门就业报告显示,1月仅新增2.2万个就业岗位,大幅低于4.8万个的市场预期,也不及去年12月修正后的3.7万个增幅,印证美国劳动力市场持续放缓。

受联邦政府部分停摆影响,官方非农数据推迟发布,这份ADP数据成为本周衡量1月就业状况的核心参考,其折射的行业分化与企业用工趋势值得拆解。

行业分类上,1月美国就业市场两极分化显著。货物工业整体疲软,仅新增1000个岗位,制造业持续低迷是主要拖累——当月减少8000个岗位,且自2024年3月以来已连续多月流失岗位,衰退态势难改。

这并非短期波动,而是美国制造业长期结构性困境的延续,叠加全球供应链调整与产业结构转型,传统制造岗位收缩不可逆。建造业新增9000个岗位、自然资源和采矿业维持稳定,仍未能抵消制造业的拖累。

服务业是就业增长主力,但隐忧突出。教育与健康服务表现最亮眼,当月新增7.4万个岗位,成为就业“压舱石”,源于民生领域需求刚性,即便经济增速放缓,居民对教育、医疗的基础需求仍能支撑岗位供给。

金融业新增1.4万个岗位,贸易/运输/公用事业、休闲和酒店业各新增4000个岗位,凸显服务业部分细分领域的韧性。

但专业/商业服务减少5.7万个岗位,成为最大拖累;信息行业、“其他服务业”分别减少5000个、1.3万个岗位,显现服务业受经济预期疲软影响,用工需求开始收缩。

按企业规模划分,中型企业成唯一增长亮点,不同体量企业用工策略差异明显。中型企业(50-499人)当月新增4.1万个岗位,用工稳定性较强——其经营灵活、适配市场波动能力突出,无小型企业的资金压力,也无大型企业的规模化调整负担。

大型企业(500人以上)减少1.8万个岗位,与陶氏、亚马逊等巨头近期宣布的裁员计划呼应,凸显大型企业面对不明朗经济前景,倾向收缩人力成本应对风险。小型企业(1-49人)就业基本持平,融资压力与市场需求不足制约了用工扩张意愿。

业内专家对这份疲软数据态度谨慎。过去两年低增长持续引发警惕,当前招聘路径狭窄更显隐忧——就业增长过度依赖少数行业,缺乏广泛支撑,核心增长板块若波动,劳动力市场将承压。富国银行高级经济学家Sarah House判断更中性,数据虽有企稳迹象,但整体停滞,招聘未明显恶化也无实质改善,凸显劳动力市场降温的渐进性。

大型企业裁员增多,最新失业救济申请数据显示,大规模裁员尚未出现,劳动力市场虽降温但未陷入严重衰退。即将重发的官方非农数据将包含年度修正,市场普遍预期,截至2025年3月的一年间,美国就业增长远低于初始预估,劳动力市场疲软或比此前认知更严峻。