2025中国硅片上市公司研究报告 | 2025集微半导体大会

7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国硅片上市公司研究报告》聚焦全球半导体硅片行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

全球半导体硅片市场2024年销售额约115亿美元,出货面积12,266百万平方英寸,同比下降2.7%,创近年新低,其300mm硅片出货面积微涨2%,200mm及以下尺寸下滑明显,100-150mm跌幅达20%,主要因工业半导体需求疲软、成熟制程库存调整及消费电子复苏滞后。

以下是报告内容精选:

市场规模与趋势

根据机构数据显示,全球半导体硅片市场2024年销售额约115亿美元,出货面积12,266百万平方英寸,同比下降 2.7%,创近年新低,其300mm硅片出货面积微涨2%,200mm及以下尺寸下滑明显,100-150mm跌幅达20%,主要因工业半导体需求疲软、成熟制程库存调整及消费电子复苏滞后。国内方面,2024 年半导体硅片市场规模约150亿元,300mm硅片国内产能释放显著,上海新昇等企业 300mm硅片出货量同比增长超70%,推动国内大尺寸硅片市场占比提升至50%以上,但国产化率仍较低,约15%-20%,300mm硅片国产化率约10%。

预计到2027年,硅晶圆出货量将继续强劲增长,以满足与人工智能和先进制程相关的日益增长的需求,全球半导体晶圆厂产能利用率提高。此外,先进封装和高带宽存储器(HBM)生产中新应用需要额外的晶圆,这导致了对硅晶圆需求的增加。国内市场在政策与需求双轮驱动下,300mm硅片、特色工艺硅片将成为核心增长点,中芯国际、华虹宏力等本土晶圆厂扩产计划明确,对本土硅片采购需求提升,预计2025年车规级半导体硅片国产化率可提升至20%,未来5-10年国内企业在全球市场份额有望提升至30%以上。

细分市场方面,300mm硅片2024年全球销售额约85亿美元,占比超70%,国内市场规模约75亿元,增速达 50% 以上,未来复合增长率有望达10%-15%;200mm 及以下硅片全球市场规模约30亿美元,国内约50亿元,车规级IGBT、工业控制芯片对其需求保持10%左右增长;逻辑芯片用硅片占全球需求40%以上,2024 年市场规模约46亿美元,国内约60亿元,2025-2030年增速 8%-10%;存储芯片用硅片占比约30%,2024年市场规模约34.5亿美元,国内约45亿元,复合增长率达12%;新兴领域如功率、射频、传感器2024年全球市场规模约34.5亿美元,国内约30亿元,复合增长率超20%。

政策上,国家“02 专项”持续支持大硅片研发,地方政府对产能扩张项目提供补贴,沪硅产业2024年研发投入占比达7.88%,同比提升0.92个百分点。市场需求方面,本土晶圆厂扩产拉动明显,沪硅产业2024年300mm硅片销量同比增长70%,收入增长超50%,客户覆盖国内所有主要芯片制造商。

市场动态分析

2024年半导体硅片价格呈现“大尺寸稳中小尺寸跌”的分化态势。300mm硅片因AI芯片、存储芯片需求支撑,价格保持相对稳定,部分高端产品(如超低氧、高阻硅片)价格逆势微涨;200mm及以下尺寸硅片受消费电子复苏滞后、工业半导体需求疲软影响,价格跌幅显著,其中200mm外延片均价同比下滑超15%,150mm抛光片价格跌幅达20%以上,细分市场价格差异原因有以下几个原因。

(1)技术壁垒与产能集中度:300mm 硅片生产技术门槛高,全球仅信越化学、SUMCO等少数企业主导,国内仅沪硅产业、立昂微等少数企业实现规模化量产,供需格局更稳定。2024年沪硅产业300mm硅片产能达65万片/月,国内市占率约10%,但全球前五大厂商仍占据90%市场份额,寡头垄断格局支撑其价格韧性。

下游需求分化:300mm 硅片主要用于逻辑芯片(如 CPU、GPU)、存储芯片(DRAM、NAND Flash)等领域,AI 算力需求爆发推动其需求增长;200mm 及以下硅片主要应用于功率器件、传感器等成熟制程领域,受消费电子库存调整影响,需求疲软导致价格下跌。例如,新能源汽车驱动的IGBT对200mm硅片需求增速放缓至 10%,而AI服务器用300mm硅片需求增速超 30%。

(2)供需结构发生变化。全球前五大硅片厂商2024年产能扩张放缓,信越化学、SUMCO等企业因半导体行业周期调整,主动控制300mm硅片产能释放节奏;国内企业如沪硅产业逆势扩产,太原300mm硅片中试线投产,新增产能5万片/月,全球产能结构呈现“海外稳、国内增”的特点。AI、新能源汽车等领域对300mm硅片需求旺盛,但消费电子、传统工业芯片需求疲软,导致整体市场呈现“结构性供不应求与局部过剩并存”。2024年全球300mm硅片需求增速约5%,而200mm及以下需求下滑约10%。

(3)海外龙头控量保价。信越化学、SUMCO 通过减少200mm及以下硅片产能,集中资源保障300mm高端产品供应,维持高毛利。2024年信越化学300mm硅片毛利率超40%,而200mm产品毛利率降至25%以下。国内企业以量换价抢占市场,沪硅产业等国内企业通过扩大 300mm 硅片产能(2024 年销量同比增长70%),以低于国际龙头10%-15%的价格抢占中低端市场,推动国内300mm硅片价格较国际水平低约20%,加速进口替代。例如,沪硅产业300mm抛光片国内售价约1500元/片,而信越化学同类产品售价约1800元/片。

2024 年硅片下游应用市场呈现结构性分化发展态势,不同领域对硅片的需求变动直接影响细分行业走向。

逻辑芯片与存储芯片领域对300mm硅片需求形成核心支撑。全球逻辑芯片用 300mm硅片2024年出货量约5500万片,同比增长8%,占300mm硅片总需求比例超40%,AI服务器、高性能计算等场景推动7nm及以下先进制程逻辑芯片产能扩张,带动300mm硅片在逻辑领域需求增速超30%。存储芯片方面,DRAM和NAND Flash对300mm硅片需求稳定,长存、长鑫等国内存储厂商扩产计划明确,2024 年国内存储芯片用300mm硅片市场规模约45亿元,同比增长12%,全球存储芯片用300mm硅片市场规模约34.5亿美元,占300mm硅片整体需求的30%左右。

功率器件与传感器领域对200mm及以下硅片需求呈现分化。新能源汽车驱动的 IGBT、车载传感器对200mm硅片需求保持10%左右增长,工业控制领域对200mm硅片需求增速放缓至5%以下,消费电子复苏滞后导致150mm及以下硅片需求同比下滑15%以上。国内车规级功率器件用200mm硅片市场规模2024年约30亿元,随着新能源汽车销量增长,预计2025年车规级半导体硅片国产化率可提升至 20%。

新兴应用领域如射频、硅光等为特色硅片创造增量空间。5G 通信推动射频 SOI 硅片需求,2024年全球射频 SOI 硅片市场规模约 15 亿美元,国内新傲科技、沪硅产业等企业在200mm射频 SOI 硅片领域加速国产替代,出货量同比增长超 50%。硅光技术在数据中心光模块领域的应用逐步落地,300mm硅光SOI硅片开始进入客户认证阶段,预计 2025 年相关产品将实现小批量供货,带动特色硅片市场增长。

下游应用市场的结构性需求变化直接影响硅片行业供需格局。AI、新能源汽车等领域的高增长推动300mm硅片供需紧平衡,2024年全球300mm硅片产能约 650 万片/月,需求约620万片/月,供需缺口促使价格保持稳定;消费电子、传统工业领域需求疲软导致200mm及以下硅片供过于求,全球200mm硅片产能约500万片/月,需求约420万片/月,价格承压明显,国内中芯国际、华虹宏力等晶圆厂对本土硅片采购需求提升。

中国半导体上市公司数据方面,《报告》以TCL中环、沪硅产业、立昂微、上海合晶等6家上市企业为样本,单独拆分了每家公司硅片业务的财务数据,构建了全方位对标体系。

报告显示,2024年,硅片行业上市公司总收入134.53亿元,同比增长10.58%,毛利率约21.14%,研发占比为8.07%。股价方面,行业全年震荡下跌,年末较年初下跌25.13%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司硅片产品的营业收入与毛利。

2024年,硅片行业上市公司硅片产品总收入约为134.53亿元,同比增长10.58%(中位数);毛利润约为13.82亿元;毛利率平均值约为21.14%,研发占比平均值约为8.07%。

从营收表现来看,营业总收入前两名的企业分别是TCL中环(46.87亿元)、沪硅产业(33.88亿元)。

营收同比增长较快的企业是神工股份(96.74%)、TCL中环(30.46%)。

从毛利润表现上来看,盈利前两名的企业分别是:TCL中环(6.20亿元)、有研硅(3.65亿元)。

从毛利率来看,前三的企业是神工股份(60.22%)、有研硅(36.67%)、上海合晶(29.04%)。

从研发费用占比来看,前三的企业是立昂微(9.39%)、上海合晶(9.01%)、神工股份(8.26%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是神工股份(315.45天)、立昂微(260.71天)、沪硅产业(227.80天);营业周期最短的三家是TCL中环(153.00天)、有研硅(187.10天)、上海合晶(215.79天)。

从存货周转天数来看,存货周转天数最长的三家是神工股份(229.83天)、立昂微(165.73天)、上海合晶(150.09天);存货周转天数最短的三家是TCL中环(88.42天)、有研硅(118.50天)、沪硅产业(145.81天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是立昂微(94.98天)、神工股份(85.62天)、有研硅(81.99天);应收账款周转天数最短的三家是TCL中环(64.59天)、上海合晶(65.70天)、有研硅(68.60天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是TCL中环(135.54天)、立昂微(117.45天)、神工股份(78.18天);应付账款周转天数最短的三家是上海合晶(31.52天)、沪硅产业(38.75天)、有研硅(61.98天)。

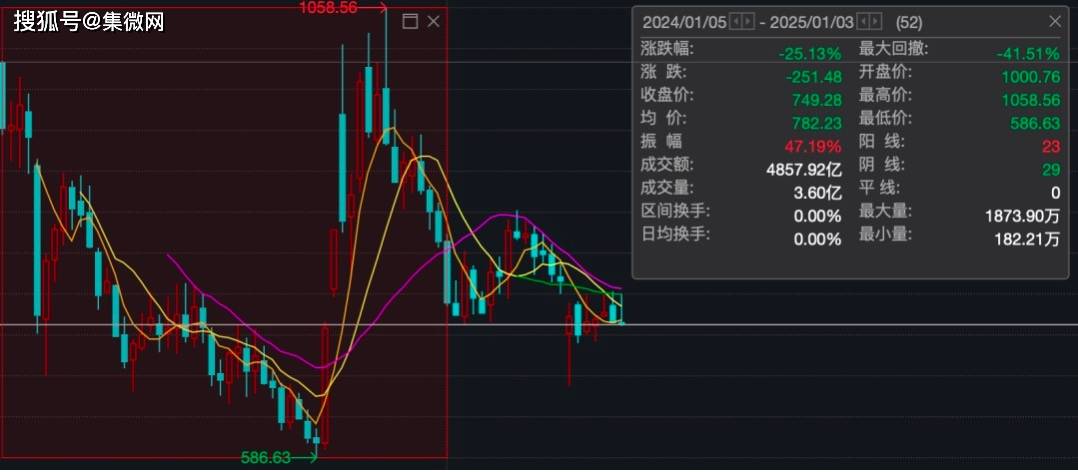

股价表现

2024年,硅片行业股价表现震荡下跌,年末相比年初下跌25.13%,振幅47.19%,最大回撤-41.51%。以1000点为基准价,最高价1058.56(11月15日),最低价586.63(9月20日)。

从个股来看,2024年末,市值最高的是沪硅产业(517.02亿元),排列前三的还有TCL中环(358.62亿元)、立昂微(166.30亿元)。

相比2024年初,上涨的仅有沪硅产业(8.95%);跌幅前三的企业分别是TCL中环(-41.41%)、神工股份(-33.55%)、立昂微(-9.19%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是上海合晶(116.44)。

另外,报告还单独详细解析了6家上市公司2024年各自业绩表现。

具体详情请关注报告全文

具体请查询集微报告