半导体设备ETF(159516)回调怎么看?自主可控还得看设备,回调或为布局良机

昨日国产替代行情爆发,聚焦上游最卡脖子的半导体设备领域的半导体设备ETF(159516)盘中触及10cm涨停,最终收涨9.55%。而在快速上涨后,今日半导体设备ETF(159516)开盘后也迎来回调,盘中跌超3%,后续回调幅度也逐步修复。

回调之中,看好半导体设备国产替代前景的投资者也是等到了很好的上车机会。资金面看,回调时资金也持续加码,根据wind数据,半导体设备ETF(159516)盘中申购超2.3亿份,连续5日净流入近20亿元。

但相信还有很多投资者在看到回调之后心情也开始坐过山车,“跌是跌下来了,这半导体设备的车我到底还能不能上?”

自主可控还得看设备,国产替代趋势明确

回归投资逻辑,从半导体设备行业的整体投资逻辑来看,“国产替代+自主可控”始终是核心主线。具体来看,在蚀刻机、薄膜沉积等关键设备环节,目前国产化率仍低于20%,国内企业正凭借技术研发突破逐步实现从0到1的跨越。值得关注的是,薄膜沉积、刻蚀等细分环节的国产替代率已进入持续提升通道,相关领域龙头企业业绩保持稳定增长。而光刻机若能实现技术突破,将意味着国产半导体设备的替代进程迈入全新阶段。

近期,中美在半导体领域的博弈格局也仍在持续。为维护国内半导体产业安全、推动产业自主可控,国内层面接连出台关键举措:一方面,持续推进对英伟达的反垄断调查,规范市场竞争秩序;另一方面,针对原产于美国的进口相关模拟芯片正式发起反倾销立案调查,进一步防范外部贸易风险。这些举措不仅凸显了国内推动半导体产业自主发展的决心,也为国产半导体设备企业创造了更广阔的市场空间,成为驱动板块走强的重要政策支撑。

产业链下游扩产强劲,AI建设持续性强

而从基本面看,半导体产业链下游厂商扩产意愿强劲。扩产动能主要有两个:

一是存储扩产和长鑫上市。AI的虹吸效应扩散到了存储,存储涨价现象严重。继美光传出计划对DDR4和DDR5内存产品涨价20%至30%的消息后,三星也被爆料将在四季度对内存产品进行涨价,涨幅预计在15%至30%之间。据消息人士透露,三星已通知大客户,今年第四季度DRAM类的LPDDR4X、LPDDR5/5X协议价格将上涨15%至30%以上。国内方面,此前,证监会备案公告显示长鑫科技集团股份有限公司已正式启动上市辅导,这可能是继中芯国际之后,A股市场五年来最大规模的科技股IPO。因此,后续存储的扩产对于设备而言也是一大利好。

二是GPU带来的先进制程扩产需求。我们在此前点评中描述过中国GPU市场规模巨大,今年中国GPU市场规模达500亿美金,50%增速上行,2027年市场规模有望达1125亿美金。这意味着不计算AI带来的存储等芯片需求,到2027年仅GPU便可为中国半导体市场规模扩容60-74%。

此外,阿里巴巴集团CEO吴泳铭表示,为了实现全面超越人类的超级人工智能ASI,阿里巴巴正在积极推进三年3800亿的AI基础设施建设计划,并将会持续追加更大的投入。根据远期规划,为了迎接ASI时代的到来,对比2022年这个GenAI的元年,2032年阿里云全球数据中心的能耗规模将提升10倍。这无疑又证明了AI的持续性。

聚焦上游卡脖子环节,关注半导体设备ETF(159516)

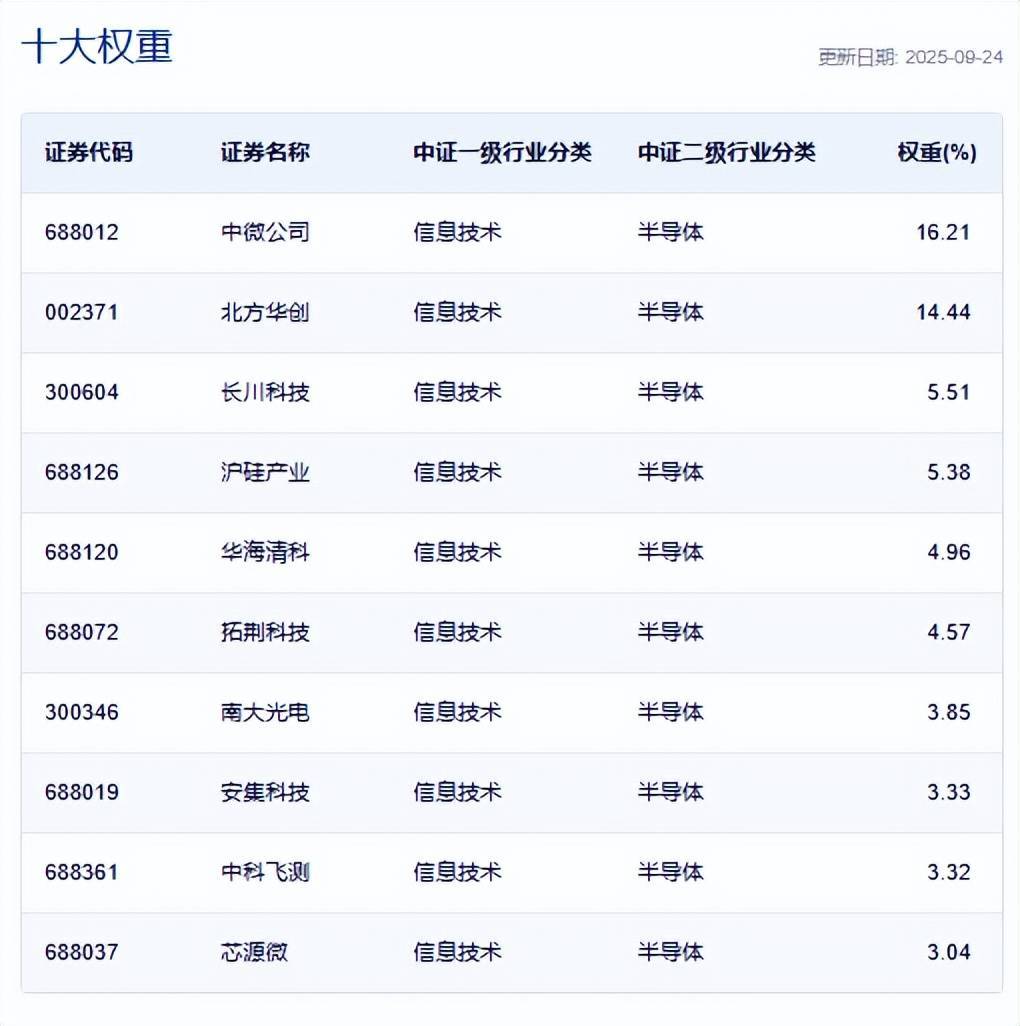

虽自2018年来自主可控高速发展,但目前我国半导体产业链条最大的卡脖子环节仍是设备,投资者可以关注半导体设备ETF(159516)的布局机会。半导体设备ETF(159516)跟踪中证半导体材料设备主题指数,能较好代表设备材料环节基本面进展。

风险提示:数据来源:中证指数公司,截止2025年9月24日。指数成分股仅供参考,不代表投资建议。

感兴趣的投资者可以关注相关半导体设备ETF(159516)布局机会,没有股票账户的投资者可以关注半导体设备ETF联接基金(联接 A:019632;联接 C:019633)。

每日经济新闻