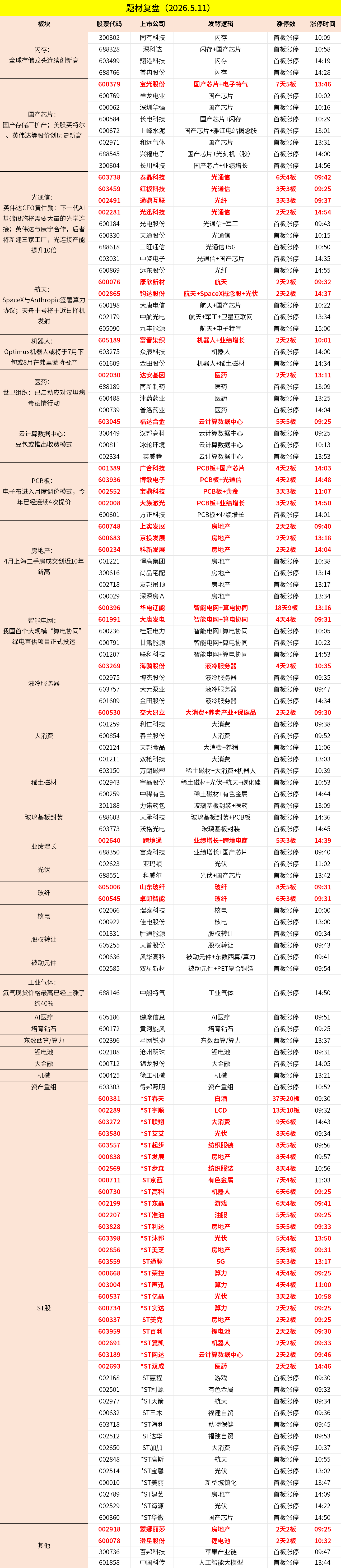

5月11日主题复盘 | 大盘突破4200点,存储、半导体、光通信领涨

一、行情回顾

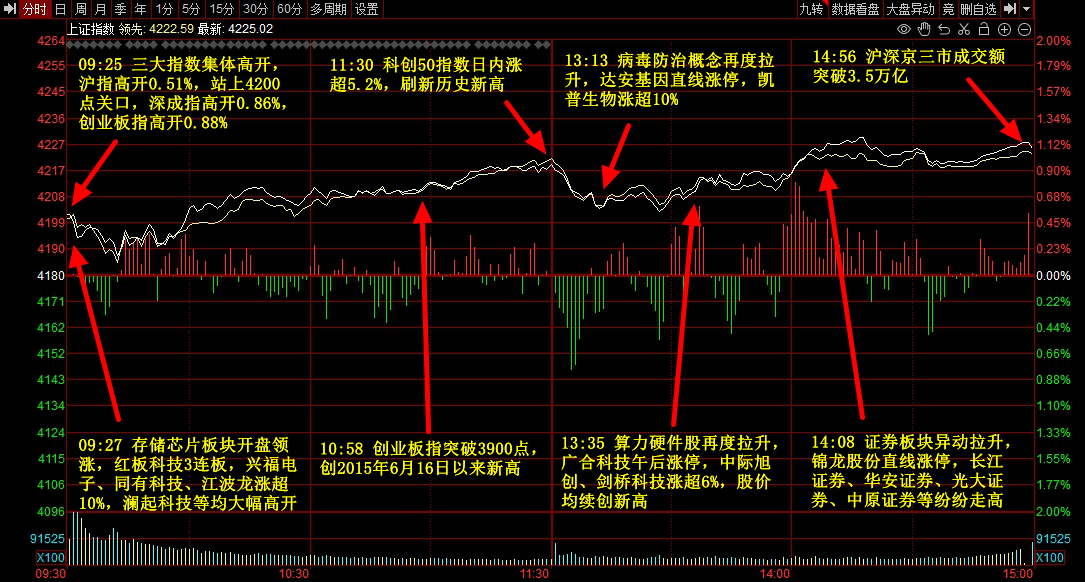

市场全天高开高走,沪指站上4200点关口,创业板指涨超3%,科创50指数创历史新高。半导体芯片股持续爆发,深科达、长川科技、长电科技等多股涨停创新高。算力硬件股继续走强,大族激光、广合科技、天通股份等涨停创新高。病毒防治概念活跃,南新制药、沃森生物、达安基因等涨停。下跌方面,贵金属板块下挫,赤峰黄金跌超5%。个股涨多跌少,沪深京三市超3100股飘红,今日成交3.57万亿。

二、当日热点

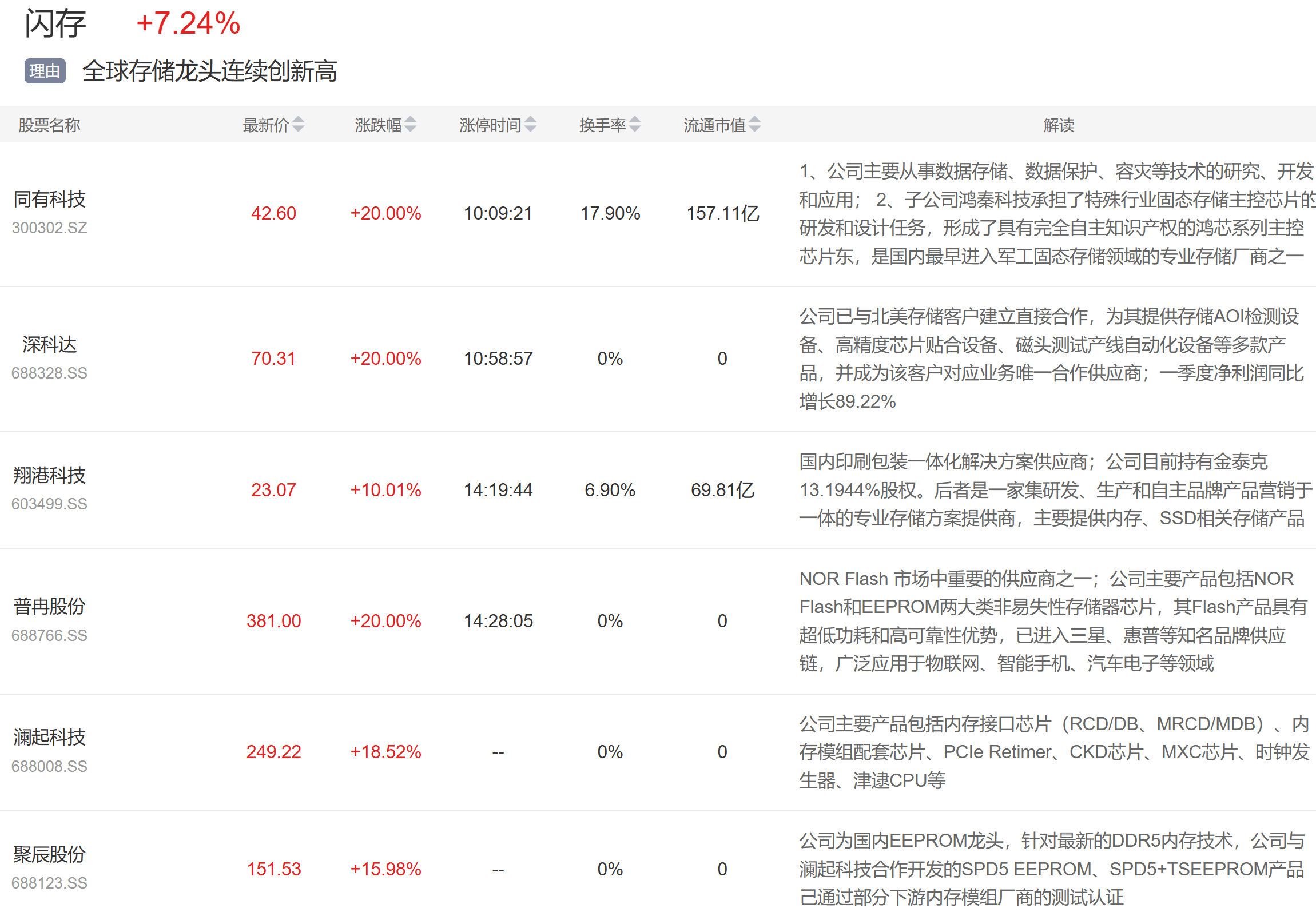

1.闪存:海外存储龙头集体新高

存储板块今日再度大涨,同有科技、深科达、普冉股份等多股涨停,德明利、江波龙等存储模组再创历史新高。

周五晚间美股存储龙头美光大涨15.49%,闪迪涨16.6%集体创历史新高,希捷科技、西部数据等也都纷纷跟涨。此外,今日三星电子、SK海力士等股价也都大涨创出新高。

华福证券指出,进入Agent阶段后,AI上下文扩张推高KVCache用量,从而带动存储需求增长。在AI推理场景中,为了加速模型响应、避免重复计算,系统需要将KVCache保留在高速存储中。但随着上下文窗口的急剧扩大,KVCache的规模已经远远超出了HBM和DRAM的承载能力。

集邦咨询数据显示,2026年一季度通用型DRAM合约价环比暴涨90%-95%,二季度预计续涨58%-63%;NAND闪存一季度合约价环比涨55%-60%,二季度预计涨幅高达70%-75%。

东吴证券表示,当下模组厂的焦点也将从“有没有存货”转变为“能不能持续供货”。往后看,CPU配比提升有望带动DRAM用量,推理端生成海量数据将带动NAND端存储需求提升。AI趋势下,存储用量有望进一步提升。此外,叠加Q2、Q3涨价超预期,看好模组业绩持续性。

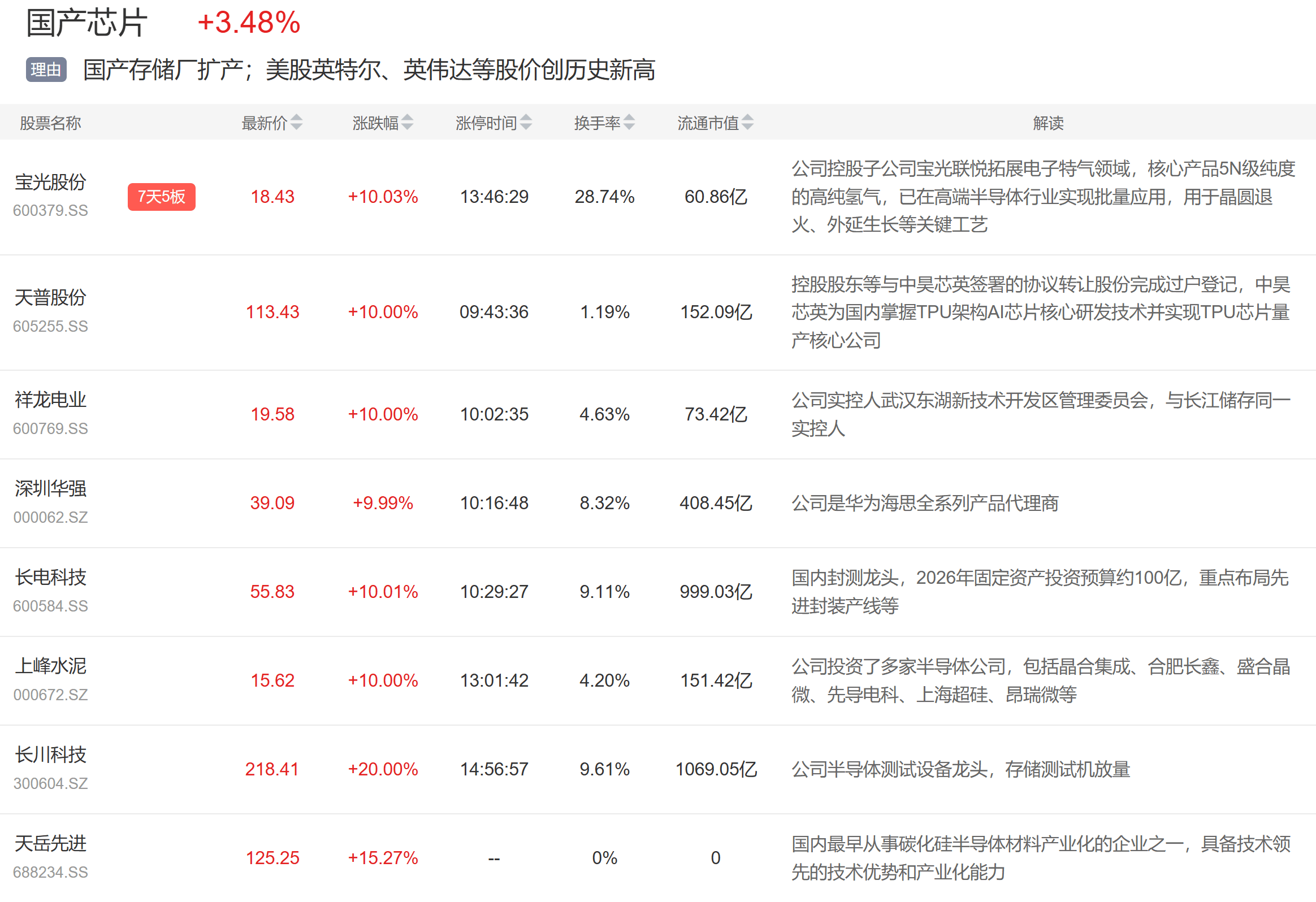

2.国产芯片:存储大涨,国内存储设备链集体表现

国产芯片板块今日大涨,长电科技、长川科技、兴福电子等多股涨停。

除了存储大涨外,英特尔周五大涨13.96%,此外,AMD大涨11.44%,阿斯麦大涨4.97%。

兴业证券认为,近期,海外存储原厂签订长协,锁定需求与现金流,彻底重塑行业资本开支逻辑,美光、海力士、三星等国际巨头均上修资本开支并提前锁定核心设备产能。国产存储厂商全球规模市占5%左右,长鑫以远超营收规模的高强度投入加速追赶,2022-2024年累计资本开支达 1503亿元,2024年单年达712亿元,资本开支/营收比例高达480%。不管是从当下AI需求,还是国产化以及技术追赶角度,以长江存储、长鑫存储为首的国产存储产业链有数倍扩产空间,从而为上游半导体设备材料带来极大的发展机遇。

IDC表示,预测2026年全球半导体收入将达到1.29万亿美元,同比增幅达52.8%;到2030年全产业收入将增长至1.75万亿美元。

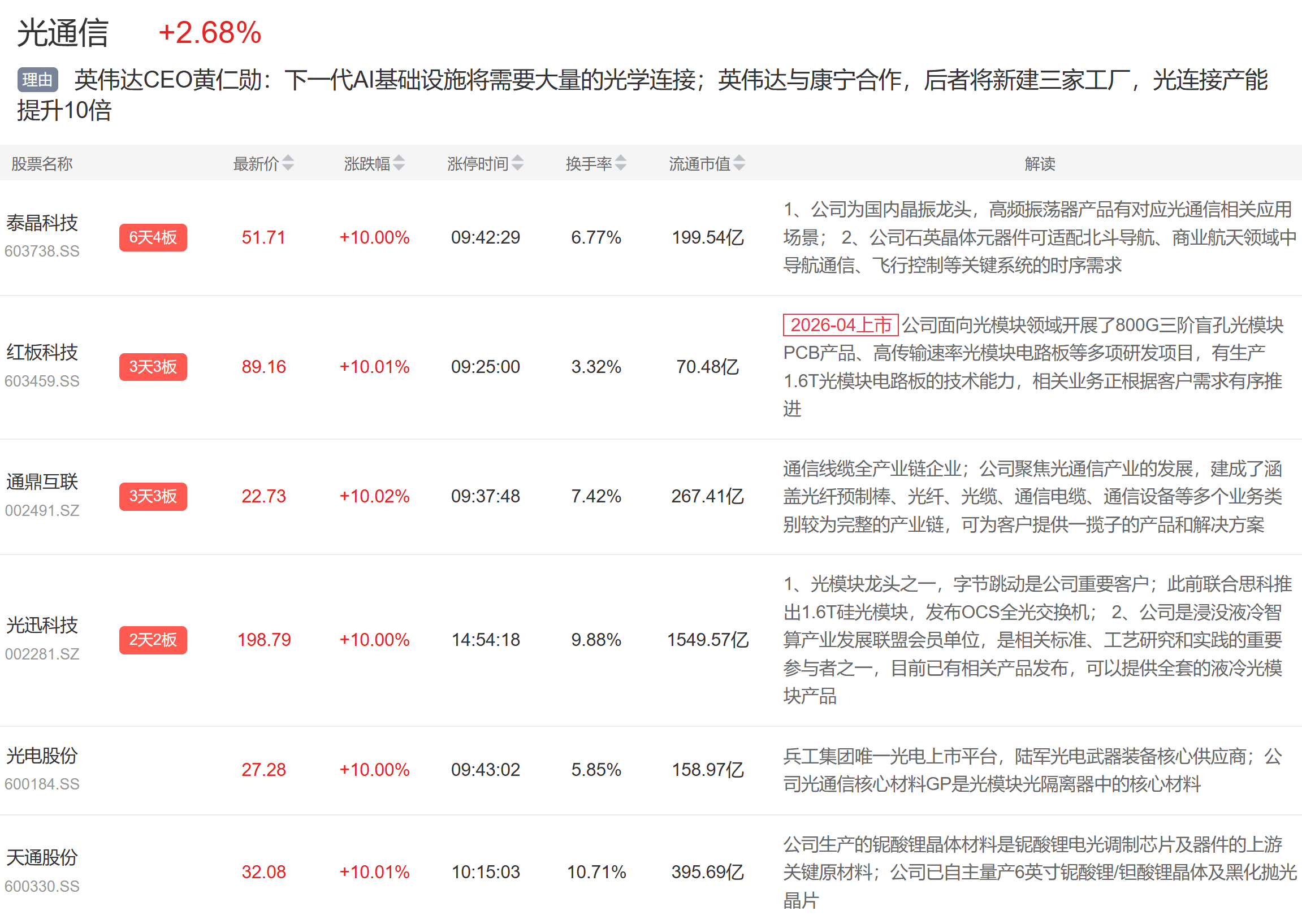

3.光通信:字节上调AI资本开支,国内光纤厂商扩产

光通信板块今日也表现不俗,泰晶科技、红板科技、通鼎互联等3连板,光迅科技2连板,光电股份、天通股份等涨停。

催化上,据南华早报报道,字节跳动已经将2026年AI资本开支计划上调至逾2000亿元人民币(约合300亿美元),较年初初步讨论的1600亿元方案增幅至少25%。

5月8日,通鼎互联发布公告称,拟联合曲江国资设立注册资本8亿元合资项目公司,投建年产600吨光棒及2000万芯公里光纤项目。

长城证券认为,由于光纤预制棒的投资规模大、技术门槛高,扩产周期为1.5-2年,难以快速响应市场需求变化。随着AI算力需求的爆发驱动数据中心内部及外部互联传输性能及需求持续提升,光纤光缆市场需求也随之抬升。但由于前期行业低潮期的产能收紧、中小企业出清,目前光纤光缆市场将集中于全球头部企业,而拥有棒纤缆全产业链制造能力的厂商将更加受益。

兴业证券表示,AI算力扩容持续带动高速光模块需求维持高景气,EML等高端光芯片供需格局趋紧、行业供给瓶颈凸显,板块涨价预期逐步升温。全球头部光芯片厂商Lumentum2027年末产能已被客户全额锁定;英伟达分别对Coherent、Lumentum开展20亿美元战略投资,并签订长期供货协议前置锁定核心元器件产能,进一步印证高端光芯片紧缺格局持续强化。

除上述热点外,航天、机器人、医药等表现活跃;跌幅方面,基建、海运等跌幅居前。