半导体杀疯了 这只人工智能指数居然有50%的半导体!

最近的A股市场,半导体板块无疑是最耀眼的主线之一。科创50指数历史性地刷新了最高纪录,美股半导体持续走强。海外英伟达高管频频释放对AI芯片需求的乐观预期,德州仪器、SpaceX都在不断扩大制造规模,国内“大基金三期”(国家集成电路产业投资基金三期)超3440亿元人民币注册成立,全球算力军备竞赛叠加国产替代的自主可控逻辑,让半导体行情的拉升尤其迅猛。

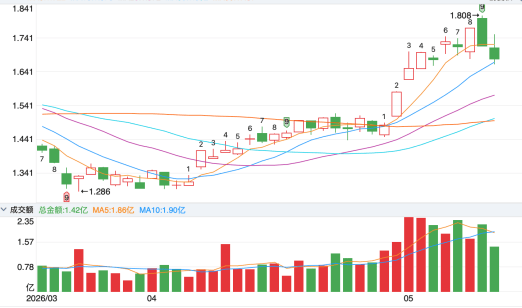

一:半导体板块创历时新高,这只ETF产品持续走强

行情持续火热,有一只表现亮眼的ETF引起了市场的广泛关注——科创人工智能ETF华夏(589010)。

作为一只名字里带着人工智能的ETF产品,如果你拆解它的成分股,会发现它与半导体产业高度相关,半导体及相关硬件含量竟然超过了50%!

这不禁让人产生一个疑问:既然当下半导体行情如此火热,投资逻辑如此清晰,那我们为什么不直接去买纯正的半导体指数?为什么要选择这样一只覆盖人工智能和半导体的混合型指数呢?

要回答这个问题,我们需要跳出短期的狂热,对半导体产业的周期特性与当前的宏观估值环境,做一次深度的思考与复盘。

资料来源:iFinD

二:纯半导体指数是高估值与高波动的双刃剑

投资圈有一句老话:“盈亏同源”,纯半导体指数在行情爆发时固然能带来较高的增幅,但其回调风险同样不容忽视。

1.硅周期与高波动

5月12日,美股芯片与半导体设备板块普遍回落,费城半导体指数跌幅扩大至6%。高通跌超13%,英特尔、美光科技跌逾9%......半导体是一个典型的强周期性行业,素有“硅周期”之称。它的供需关系极易受到全球宏观经济、智能手机销量、甚至是地缘政治等一系列因素的剧烈冲击。当你重仓纯半导体指数时,意味着你将整个投资组合的命运,绑定在了一条并不稳定的赛道上。一旦遭遇行业去库存周期或是外部政策打压,纯半导体指数有可能会面临较大幅度的回撤,这种高波动性对普通投资者的心态是极大的考验。

2.华尔街大佬的警示:高估值下的脆弱性

在狂热的市场情绪下,我们更需要警惕估值陷阱。电影《大空头》的原型、华尔街传奇对冲基金经理迈克尔·伯里(Michael Burry)曾多次对科技股的高估值发出严厉警告。在经历一轮“抛物线式”飙升、科技股估值达到不可持续的高度后,纳斯达克100指数面临急剧反转。

Burry在Substack上发文称,当前市场情形类似于互联网泡沫破裂前的高点,其特别指出芯片股近期的大幅上涨。自3月底以来,费城半导体指数已上涨近70%。他表示,按其测算,纳斯达克100指数目前市盈率约为43倍,远高于约30倍的“合理水平”,因为“华尔街对增长最快、估值最高公司的盈利高估了50%”。Burry称:“我们正在见证历史。在股市中,这通常不是好事。”

纯半导体指数目前也面临着类似的困境。在AI算力需求的刺激下,许多半导体个股的估值已经被透支到了未来几年。纯半导体的弊端在于:它是一把极其锋利的矛,但它没有盾。在估值高企的今天,如果只拿矛不拿盾,一旦市场风向转变,投资者将毫无防备。这正是我们需要重新审视科创人工智能ETF华夏(589010)的意义所在。

三:穿透AI全产业链进攻与防守兼具

科创人工智能ETF华夏并非单一半导体板块的替代方案,而是穿透人工智能全产业链的主题配置工具。持仓结构深度覆盖了从底层算力硬件到中下游软件应用的关键环节。这种配置在获取半导体行业高成长弹性的同时,利用软件端稳健的现金流属性降低了组合波动,兼具进攻端与防守端。

数据来源:iFinD

进攻端:深度绑定半导体的“算力先锋”

在人工智能的浪潮中,算力就是水和电,离开算力,人工智能寸步难行。科创人工智能ETF华夏在这方面配置硬核,充分捕捉了半导体的上涨红利:

数据来源:iFinD

寒武纪(占比 14.88%):国产AI算力的破局者。

目前国产算力需求旺盛,DeepSeek首轮融资规模最高500亿元,募资资金核心用于补充算力资源;豆包的Token消耗量从去年底的60万亿/天提升至今年4月初的120万亿/天。在近期美国持续收紧高端AI芯片出口限制的背景下,寒武纪直接受益,是指数中爆发力极强的核心引擎。

澜起科技(占比 14.91%):AI服务器的“黄金卖水人”。

伴随着大模型训练对内存需求的指数级暴增,澜起科技作为全球内存接口芯片的龙头,其业绩在近期展现出了强劲增长势头,完美契合了AI服务器放量的热点。5月14日,澜起科技召开2025年度暨2026第一季度业绩说明会,2026年第一季度,公司整体毛利率为69.8%,四款互连类芯片新产品较上年同期大幅增长93.8。

芯原股份(10.22%)与晶晨股份(5.67%):半导体IP和SoC领域的绝对主力

为各类AI边缘计算和物联网设备提供底层的硬件支持。这些硬核半导体权重,构成了该指数的强力进攻端。据2026年一季报及近期官方披露显示,芯原股份年内新签订单金额飙升至82.4亿元。

防守端:作为稳定器的弱相关赛道

科创人工智能ETF华夏(589010)的另外半壁江山,虽然半导体硬件周期相关度不高,甚至具有逆周期属性的优质成分股。它们赋予了这只指数抗风险的能力。

数据来源:iFinD

金山办公(占比 8.01%):高粘性订阅生态龙头

半导体卖的是一次性硬件,而金山办公卖的是持续的订阅服务。近期WPSAI的全面商业化落地,展示了AI大模型对办公软件的赋能。无论底层芯片产能如何波动,企业和个人对高

效办公软件的需求是持续且稳定的。

石头科技(占比 3.60%):AI+出海双重buff

扫地机器人是AI视觉和算法在C端最成功的落地场景之一。石头科技凭借卓越的海外市场拓展,带来了极其丰厚的利润。它的逻辑受限于全球消费者的购买力,而非半导体的晶圆厂产能,有效分散了硬件供应链的周期风险。

奇安信(1.21%)与亚信安全(0.48%):AI时代的数字保镖

随着AI大模型的普及,数据泄露和网络攻击的风险呈指数级上升。网络安全行业的逻辑是由政策驱动和企业合规需求决定的,它与半导体的“硅周期”几乎完全脱钩,是绝佳的避险资产配置。

云天励飞(3.16%)与合合信息(2.06%):深耕AI算法,构筑垂直应用价值壁垒

专注于AI算法与垂直应用落地。它们代表着AI技术转化为实际生产力的未来,从视觉识别到智能文档处理,这些企业的价值在于软件与数据的护城河。

科创人工智能ETF华夏(589010)通过产业链均衡配置,以超50%的半导体仓位捕捉算力与国产替代的高成长红利,同时借助AI软件及应用端资产,有效平滑纯硬件赛道的周期高波动。对看好半导体行情但希望控制回撤的投资者而言,它是兼顾弹性与防守的优选。

风险提示:本文所提及个股仅作为信息参考,不作为投资推荐依据。

以上基金风险等级为R4(中高风险)。以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

注:以上所提及ETF均不收取中购费、赎回费、销售服务费,中购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用;此外,相关ETF的管理费率和托管费率(均从基金资产中扣除)如下表格所示:

产品名称产品代码管理费率(%)托管费率(%)销售服务费(%)科创人工智能ETF华夏589010.SH0.500.10-科创板人工智能ETF联接A024411.OF0.500.10科创板人工智能ETF联接C024412.OF0.500.100.20