2025中国EDA/IP行业上市公司研究报告 | 2025集微半导体大会

7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国EDA/IP行业上市公司研究报告》聚焦全球半导体EDA/IP行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

近年来全球EDA市场规模稳步增长,ESD Alliance数据显示,2020-2024年,全球EDA市场从约115亿美元攀升至157亿美元,年均复合增长率6.4%,据Meticulous Research预测,到2030年将达174.7亿美元,复合年增长率为10.7%;根据IPnest统计,2024年半导体设计IP市场的总规模为85亿美元,同比增速20%为历史最高。过去一年来,头部四家公司的整体业绩成长性多在25%左右,因此推动了其产业集中度进一步提升。

以下是报告内容精选:

市场规模与趋势

近年来全球 EDA 市场规模稳步增长,ESD Alliance 数据显示,2020 - 2024 年,全球EDA市场从约115 亿美元攀升至 157 亿美元,年均复合增长率6.4% 。据 Meticulous Research预测,到2030年将达174.7亿美元,复合年增长率为10.7%。

国内EDA市场发展潜力巨大,2023年规模达127亿元人民币,约占全球10%。2019-2024年期间,中国EDA市场规模从约72.9亿元增长至142.57亿元,保持较高增速。未来,在国家政策扶持、半导体产业快速发展及国产替代需求推动下,国内市场有望继续高速增长。

从全球市场看,经过30余年的行业整合发展,目前新思科技(Synopsys)、铿腾电子(Cadence)、西门子EDA(Siemens EDA)处于全球EDA行业第一梯队。三家厂商具备对于半定制、全定制IC设计全流程的覆盖能力,能够为客户提供整套的IC设计工具,已建立起相当完善的行业生态圈,形成了较高的行业壁垒和用户粘性,占据了全球主要的EDA市场,根据TrendForce的数据,2024 年全球EDA市场CR3为74%。其中,Synopsys占据全球EDA市场的32%,Cadence占29%,西门子占17%。我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

设计类 EDA是EDA核心细分领域,包括模拟电路、数字电路、SoC 等设计工具。随着芯片复杂度提升和新兴应用领域发展,对设计类 EDA 需求持续增长,尤其在先进制程设计方面,增长潜力巨大。

制造类EDA用于晶圆制造环节,如工艺开发、光刻掩膜版数据准备等。概伦电子集成电路制造类 EDA 营业收入在 2024 年有所增长,随着晶圆制造技术不断进步,先进制程对制造类 EDA 工具要求提升,市场规模有望持续扩大。例如在 3nm 及以下制程中,制造类 EDA 工具对于确保工艺准确性和良率至关重要,其市场需求将随先进制程发展而增加。

随着先进封装技术如 Chiplet、3D 封装兴起,封测类 EDA 需求增加。先进封装设计需要 EDA 工具支持复杂的基板和中介转接板结构设计、版图设计等。虽然目前相关数据较少,但从行业趋势看,其增长潜力不容小觑,将成为 EDA 市场新的增长点。

目前全球 EDA 市场被国际三巨头垄断,国内市场同样如此,国产化率不足 2% 。不过国产 EDA 企业正逐步崛起,华大九天市场份额为 5.9%,位居国内前列,在部分领域已具备与国际巨头竞争的实力,如模拟电路设计全流程工具系统。

国家出台多项政策支持集成电路产业发展,如《鼓励软件产业和集成电路产业发展的若干政策》等,为 EDA 行业创造良好政策环境,推动技术研发和人才培养,助力国产 EDA 企业突破技术瓶颈,提高国产化率。政策支持还引导资金流入,缓解企业研发资金压力,促进产业发展。

国内半导体产业快速发展,对 EDA 工具需求旺盛。本土芯片设计、制造企业为降低成本、提高供应链安全性,更倾向选择国产 EDA 产品,为国产 EDA 企业提供广阔市场空间。如物联网、人工智能等新兴领域的发展,带动对特定芯片需求,促使企业加大对相关 EDA 工具研发投入,推动国内产业发展。

据智研咨询数据,2013年我国EDA企业数量为11家,2020年上升到28家;据21世纪经济报道网的数据,2023年我国EDA企业数量超过120家,呈现蓬勃发展的态势。但当前国内EDA企业多只能提供点工具,整体竞争力较弱,且多为在中美科技战背景下芯片投资热潮中成立,随着投资热潮退去。

市场动态分析

近一年来,整体上 EDA 产品价格保持相对稳定,但不同细分市场存在明显价格差异。从设计类EDA来看,用于复杂SoC设计的高端工具价格昂贵,一套完整的高端设计流程工具可能售价数百万美元。例如新思科技针对先进制程 SoC 设计的工具套件,因其具备全面且先进的功能,能满足复杂芯片设计需求,价格处于高位。而一些面向基础模拟电路设计的入门级工具,价格则相对亲民,可能在数万美元到数十万美元之间。

这种价格差异主要源于功能复杂性与技术含量。复杂 SoC 设计工具需具备强大的算法和高度集成化的功能,涵盖系统级设计、复杂逻辑综合、高精度版图实现及全面的验证功能等,研发成本高昂,技术难度极大,故而价格居高不下。相比之下,基础模拟电路设计工具功能较为单一,技术难度相对较低,研发成本少,价格也就更低。

制造类 EDA 工具中,用于先进制程工艺开发的产品价格同样不菲。如针对 7nm 及以下制程工艺开发的光刻掩膜版数据准备和分析验证工具,价格可达数百万美元。因为先进制程对工艺精度要求极高,相关工具需采用前沿技术以确保工艺准确性和良率,开发成本高。而面向成熟制程的制造类 EDA 工具价格相对较低,如用于 28nm 及以上成熟制程的部分工艺开发工具,价格可能在数十万美元。这是由于成熟制程技术相对稳定,工具开发难度和成本降低。

从供给端看,主要 EDA 企业不断调整产能。以新思科技、楷登电子等国际巨头为例,它们凭借技术优势和市场份额,持续投入研发资源,扩大高端产品产能,推出更多功能先进、性能卓越的产品。同时,国内企业如华大九天、概伦电子等逐步崛起,也在增加产能,不断丰富产品种类。例如华大九天在模拟电路设计全流程 EDA 工具系统上持续优化升级,并扩大产能以满足市场需求。

需求方面,随着集成电路产业快速发展,芯片设计企业数量增多、规模扩大,对 EDA 工具需求持续攀升。特别是在高性能 SoC 开发、5G 通信芯片设计、人工智能芯片设计等领域,对先进的、功能强大的 EDA 工具需求极为旺盛。如随着 5G 基站建设推进,相关芯片设计企业对能满足 5G 芯片高频、高速等特性设计需求的 EDA 工具需求大增。

企业市场策略也深刻影响供需结构和价格走势。国际巨头通过技术领先优势,推出高端差异化产品,维持较高价格水平,同时凭借品牌影响力和客户粘性,占据高端市场主要份额。国内企业则多采用差异化竞争策略,如针对国内中小企业需求,提供高性价比产品,以价格优势和本地化服务争夺市场份额。一些企业还通过与下游客户合作研发,定制化产品,进一步满足特定需求,提升市场竞争力,这种竞争一定程度上抑制了价格过快上涨,推动产品性能提升和功能优化。

2024年全球半导体IP设计收入达到 85 亿美元,创下20%的历史新高 ,其中有线接口和处理器类别成为增长的主要驱动力,增幅分别达 23.5% 和 22.4%。从市场细分来看,以用途划分,高速有线接口 IP 随着 HPC 和 AI 的热潮进一步走高,而智能手机、消费应用市场的半导体 IP 规模出现下降 。从区域来看,北美地区在全球半导体 IP 市场中占据领先地位,市场份额达到 48%,美国凭借庞大的 SiC 半导体用户群以及对数字化转型的加速投资,在市场中优势明显。

国内半导体 IP 市场也展现出良好的发展潜力,2024年末,我国半导体IP企业累计申请专利达11962项,其中上海市专利申请量占全国总量的21.41%,位列各省份之首。有报告预计,2025-2029年全球半导体 IP 市场年均复合增长率为 7.19%,期末市场规模将突破 143.48 亿美元;而我国半导体IP 市场有望展现出高于全球的增长潜力,预计到 2029 年国内市场规模将突破 335.31 亿元人民币 。

根据IPnest统计,2024年半导体设计IP市场的总规模为85亿美元,同比增速20%为历史最高。过去一年来,头部四家公司的整体业绩成长性多在25%左右,因此推动了其产业集中度进一步提升。

不同的行业分布让公司之间的成长性有所差异。IPnest指出,在过去九年来,半导体IP市场整体成长了145%,但排名第一的Arm共成长124%,排在第二和第三的新思科技和楷登电子分别成长了326%和321%。

如果从授权许可(license)口径计算,2024年新思科技的市场份额(32%)甚至略高于Arm(30%);从特许权使用费(royalty)口径看,则Arm以66.7%的份额远高于排在后列的厂商。

芯原股份作为中国大陆排名第一的半导体 IP 授权服务提供商,2024 年其知识产权授权使用费业务收入同比下降约28%,但芯片设计业务收入同比增长约 81%,量产业务收入同比增长约 32%,且与 AI 相关的 IP 授权业务在全年总营收中的占比在 40% 左右,集成了其 NPU IP 的 AI 类芯片全球出货量超过 1 亿颗 。

从国内企业数量来看,2024 年国内芯片设计企业有 3626 家,比上一年多了 175 家,但企业数量的增速进一步下降,一定程度上反映出行业发展速度有所放缓,市场竞争加剧。

5G、人工智能等新兴领域的发展为半导体 IP 带来新的增长动力,人工智能驱动的设计自动化和设计 IP 领域持续发展。例如,芯原股份较早布局端侧 AI 以及 Chiplet,随着这些技术的逐渐落地,有望在未来获得不错的业务收入增长。但同时,半导体 IP 厂商的模式决定了一款 IP 从开发到产生营收周期较长,且市场需求比较依赖下游客户。2024 年因行业景气原因,很多 fabless 倒闭,新开张的 fabless 锐减,若产业景气不改善,IP 厂商的发展将面临较大压力 。

中国半导体上市公司数据方面,《报告》以华大九天、翱捷科技、广立微等5家上市企业为样本,单独拆分了每家公司EDA\IP业务的财务数据,构建了全方位对标体系。

报告显示,2024年,IP/EDA行业上市公司总收入41.57亿元,同比增长20.98%,毛利率约76.32%,研发占比为55.36%。股价方面,行业全年震荡调整,年末较年初下降12.68%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

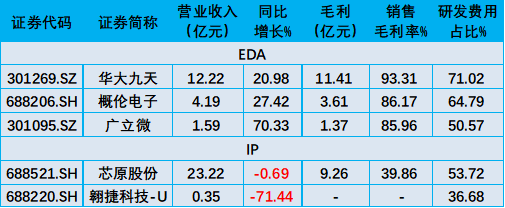

注:本表中“营业收入”、“毛利”为该公司IP/EDA产品的营业收入与毛利。

2024年,IP/EDA行业上市公司IP/EDA产品总收入约为41.57亿元,同比增长20.98%(中位数);毛利润约为25.64亿元,毛利率平均值约为76.32%,研发占比平均值约为55.36%。

其中,EDA公司有华大九天、概伦电子和广立微,总收入为18亿,毛利为16.38,毛利率为91%。IP公司有芯原股份和翱捷科技,总收入为23.57亿元,毛利为9.26,毛利率为39.29%。

从营收表现来看,营业总收入前三的企业分别是芯原股份(23.22亿元)、华大九天(12.22亿元)和概伦电子(4.19亿元)。

营收同比增长前三名的企业分别是:广立微(70.33%)、概伦电子(27.42%)和华大九天(20.98%)。

从毛利润表现上来看,盈利的企业分别是:华大九天(11.41亿元)、芯原股份(9.26亿元)和概伦电子(3.61亿元)。

从毛利率来看,前三名的企业是华大九天(93.31%)、概伦电子(86.17%)、广立微(85.96%)。

从研发费用占比来看,前三名的企业是华大九天(71.02%)、概伦电子(64.79%)、芯原股份(53.72%)。

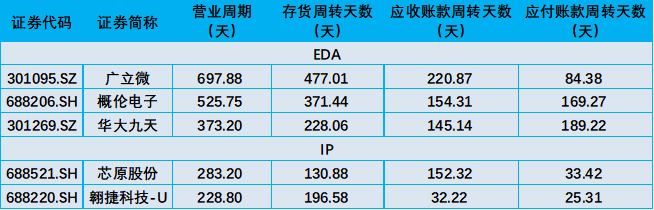

(2)营运能力对比:

从营业周期来看,营业周期最长的两家是广立微(697.88天)、概伦电子(525.75天),营业周期最短的三家是翱捷科技-U(228.80天)、芯原股份(283.20天)、华大九天(373.20天)。

从存货周转天数来看,存货周转天数最长的两家是广立微(447.01天)、概伦电子(371.44天),存货周转天数最短的三家是芯原股份(130.88天)、翱捷科技-U(196.58天)、华大九天(228.06天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是广立微(220.87天)、概伦电子(154.31天)、芯原股份(152.32天),应收账款周转天数最短的两家是翱捷科技-U(33.22天)、华大九天(145.14天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是华大九天(189.22天)、概伦电子(169.27天)、广立微(84.38天),应付账款周转天数最短的两家是翱捷科技-U(25.31天)、芯原股份(33.42天)。

股价表现

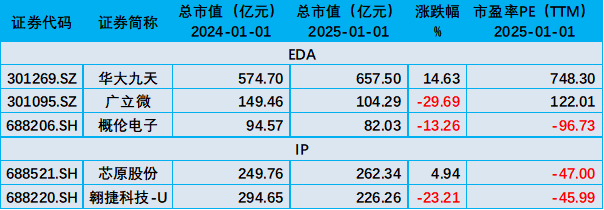

2024年,IP/EDA行业股价表现震荡调整,年末相比年初下降12.68%,振幅65.50%,最大回撤-48.35%。以1000点为基准价,最高价1172.65(11月15日),最低价517.65(9月27日)。

从个股来看,2024年末,市值最高的是华大九天(657.50亿元)。之后依次是芯原股份(262.34亿元)、翱捷科技-U(226.26亿元)、广立微(104.29亿元)、概伦电子(82.03亿元)。

相比2024年初,涨幅最高的是华大九天(14.63%);跌幅最大的是广立微(-29.69%)、翱捷科技-U(-23.21%)。

从市盈率来看,除了亏损的企业,截至2024年末市盈率最高的是华大九天(748.30)、其次是广立微(122.01)。

另外,报告还单独详细解析了5家上市公司2024年各自业绩表现。

具体详情请关注报告全文

具体请查询集微报告