力积存储IPO:模组芯片同比增长217%,经调整净亏损逐年收窄

瑞财经 严明会 近日,据港交所官网披露,浙江力积存储科技股份有限公司(以下简称“力积存储”)更新招股书,中信证券为独家保荐人。

招股书显示,力积存储是中国领先的内存芯片设计公司及AI存算解决方案供应商,主要从事内存芯片及AI存算解决方案的研发、设计和销售,主要产品包括内存芯片、内存模组、内存KGD晶圆以及AI存算解决方案。

于2024年,力积存储销售超过1亿片内存芯片(包括模块及晶圆内含有的芯片)。根据弗若斯特沙利文的资料,按2024年利基DRAM收入计,力积存储在全球利基DRAM市场的中国内地公司中排名第四,市场份额为11.3%。

目前,力积存储专注于利基DRAM市场的内存芯片设计,是国内为数不多拥有从SDR到DDR4完整内存产品迭代的内存设计公司之一,产品广泛应用于消费电子、网络通信、汽车电子、能源及工业控制系统等多个领域;同时,还布局有AI存算解决方案相关业务,是中国少数拥有WoW 3D异构集成技术的DRAM供应商之一。

近年来,随着全球及中国DRAM及AI存算相关行业的增长,力积存储销售产品的总存储容量由2022年的约13.8百万GB增长至2024年的约34.2百万GB,复合年增长率达57.4%。

但受DRAM产业下行周期,利基内存产品的市场平均价格有所下降,其营业收入存在波动,且尚未实现盈利。力积存储表示,公司处于在竞争激烈的DRAM市场扩张业务及经营阶段,产品研发、设计及生产需要大量且持续的投资,短期内可能继续产生净亏损。

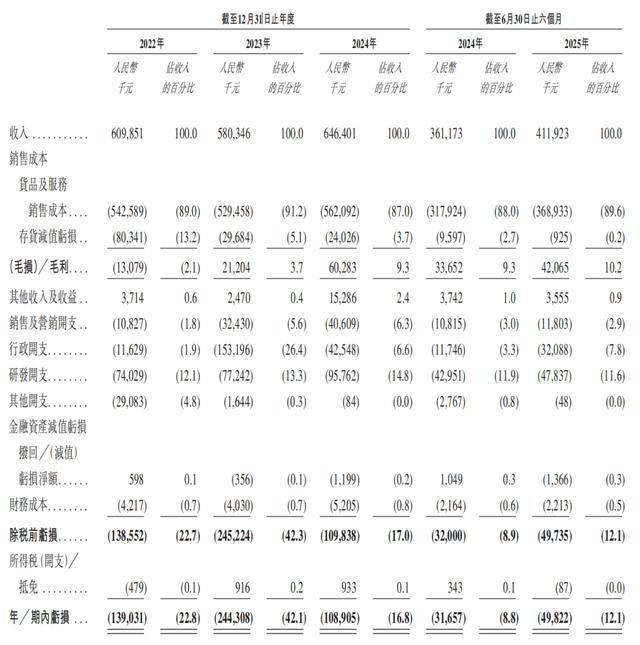

力积存储的收入主要来自内存芯片、内存模组、内存KGD晶圆以及AI存算解决方案及其他业务。期内分别实现营业收入6.10亿元、5.80亿元、6.46亿元、4.12亿元,对应亏损1.39亿元、2.44亿元、1.09亿元、4982.2万元,2023年由于产生大量股份支付费用,净亏损有所增加。

数据显示,2023年力积存储发生股份支付1.51亿元。力积存储有两大员工激励平台,分别是鹰溪一号和Eaglestream Partners,分别持有公司0.74%、3.65%股权。应伟为Eaglestream Partners单一最大股东,持有54.61%份额。这意味着,公司所授的股权激励,应伟将获得大半。

扣除股份支付影响,各期力积存储经调整后净亏损分别为1.37亿元、9320万元、5280万元、2870万元,逐年收窄。

与此同时,力积存储的收入结构发生明显变化。2023年,力积存储开始大规模提供内存模组并迎来业绩爆发,收入占比从2022年的0提升至2024年21.3%,成为2024年收入增长的主要原因;2025年上半年,该产品收入同比增长217.00%,收入占比提升至40.1%,成为第二增长曲线。目前,力积存储正积极扩大在内存模组市场的份额,并已成为联想开天等国内领先的计算机及服务器制造商的供应商。

反观核心产品内存芯片的收入占比从88.2%逐年下降至70.2%,2025年上半年收入同比下滑20.11%,收入占比同比减少22.8个百分点,降至53.3%。

不过在毛利率表现上,内存芯片要更胜一筹,尽管2025年上半年,同比减少1.4个百分点满,降至12.6%,但较内存模组同期3.9%的毛利率,仍保持着显著的盈利优势,依然是支撑公司毛利的关键支柱。这一毛利率差异也反映出力积存储在“规模扩张”与“盈利水平”之间面临的战略平衡难题。

值得一提DRAM行业所处的全球格局极易受到宏观经济波动和全球对内存产品需求的影响,随着产品价格变化,较高的存货对力积存储的业绩带来较大影响。各期力积存储的存货减值损失分别为8034.1万元、2968.4万元、2402.6万元、92.5万元。2022年受存货减值影响,公司录得2.1%毛损率。

业绩亏损,力积存储经营现金流持续流出,各期分别流出1.76亿元、6288.3万元、1823.3万元、1.19亿元。力积存储坦言,随着寻求扩大业务、多元化产品供应以及进行收购及股权投资,未来的资本需求可能很高。

融资活动所得现金流量方面,各期分别获得2.35亿元、1927.4万元、3174.6万元、1.44亿元,截止2025年6月30日,力积存储手中现金及现金等价物5205.5万元,为短债5.7倍。

上一篇:电容式触摸传感器