半导体测试设备行业深度研究报告:算力迭代与先进封装重塑价值,国产测试设备步入替代加速期-华创证券

创始人

2026-01-19 21:46:31

0次

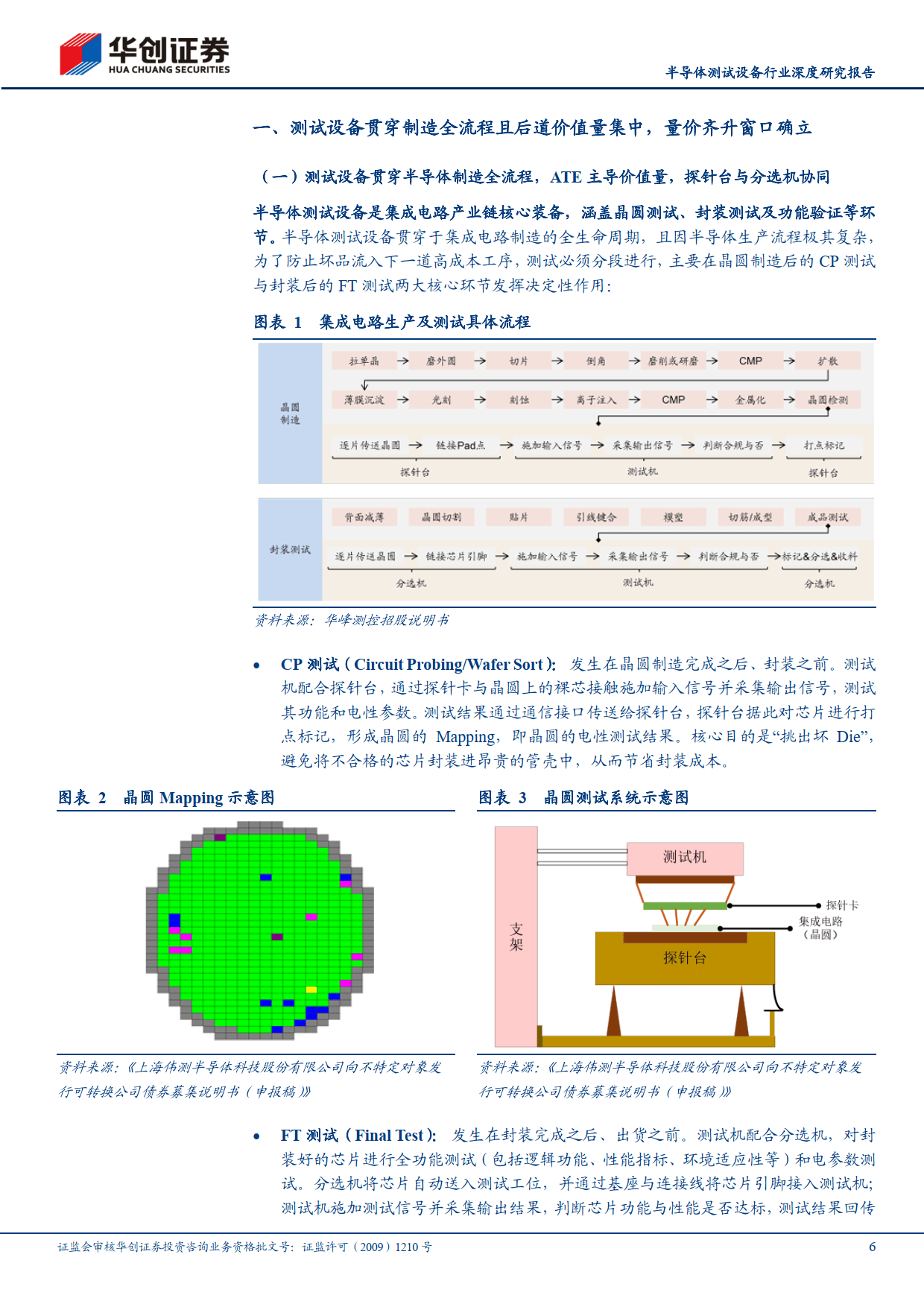

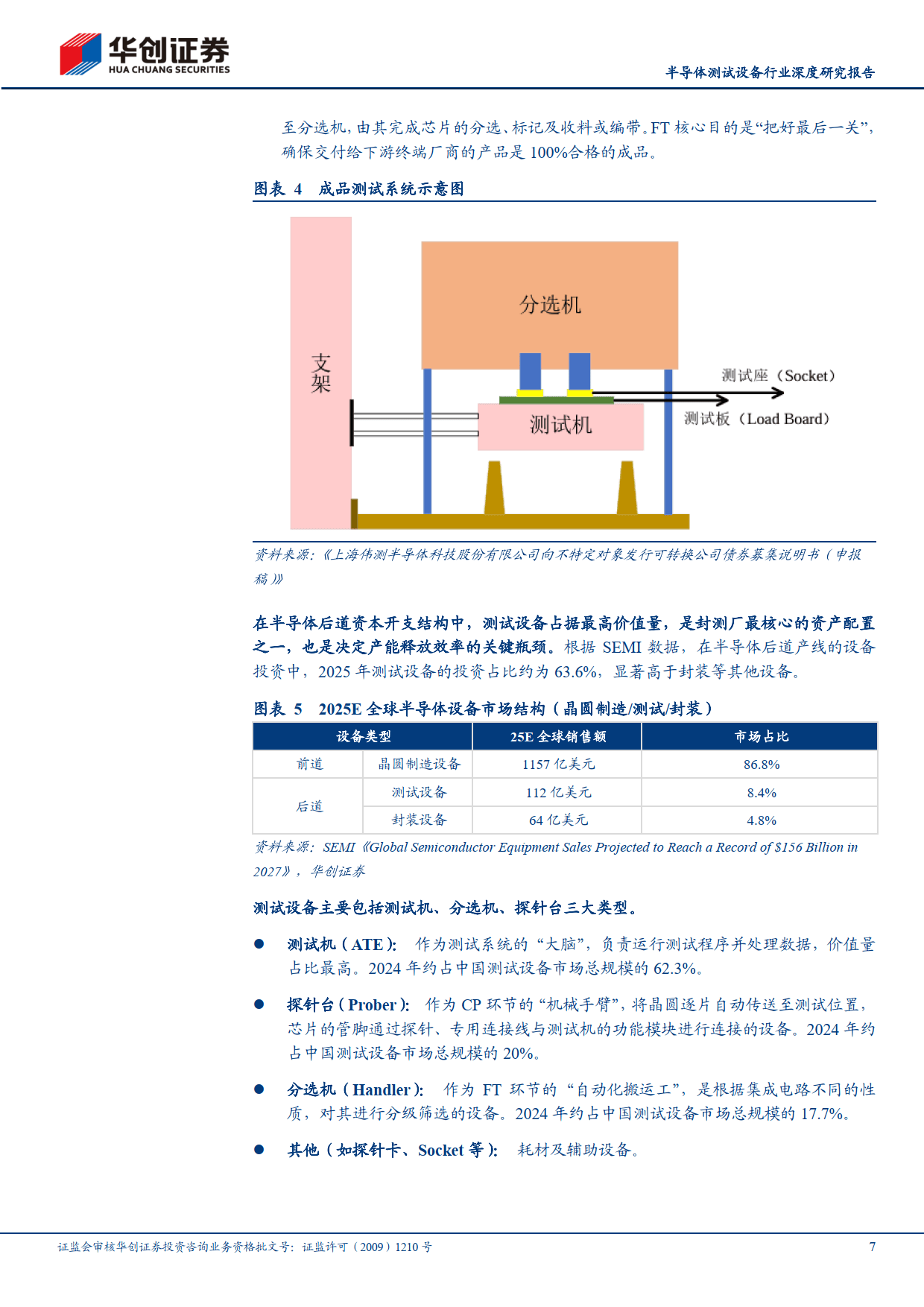

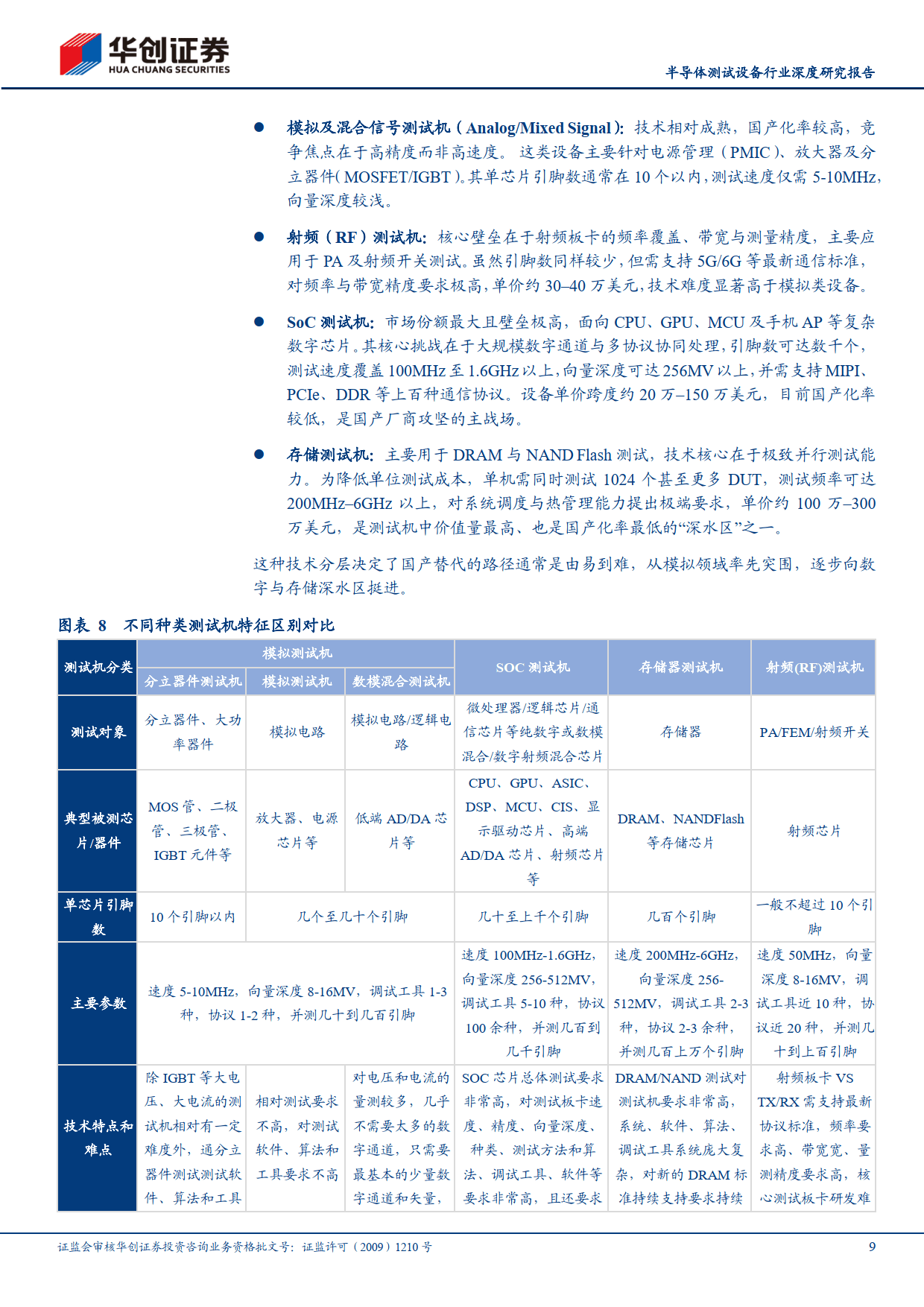

半导体测试设备作为集成电路产业链核心装备,贯穿晶圆制造(CP)与封装(FT)全生命周期,是决定产能效率与产品良率的关键,在半导体后道产线设备投资中占比最高,2025 年预计达 63.6%。其核心由测试机(ATE)、探针台与分选机构成,其中测试机占中国市场 62.26% 的份额,SoC 与存储测试机因技术壁垒高占据约 80% 市场份额。

行业正迎来 AI 算力、先进封装与汽车电子的 “三轮驱动”。AI 算力芯片晶体管数量激增导致测试时间延长,千瓦级功耗对设备热管理提出高要求;先进封装推动 KGD 测试刚需与 SLT 系统级测试需求;智能汽车芯片用量翻倍,AEC-Q100 标准下的三温测试放大相关设备需求,共同驱动机台量价齐升。

全球市场呈现美日寡头垄断格局:测试机领域泰瑞达与爱德万合计市占率超 90%,探针台由日系厂商主导,分选机竞争相对分散。爱德万通过多阶段并购实现平台化整合,构筑 “设备 + 耗材 + 应用” 闭环,为国产厂商提供借鉴。

国产替代正加速推进,呈现结构性特征:模拟与分立器件测试机国产化率约 80%,而 SoC / 存储测试机仅 10%/8%,替代空间广阔;探针台与分选机国产化率持续提升,矽电股份、长川科技等企业已实现技术突破。中国作为全球最大半导体消费市场,2025-2026 年设备投资规模领跑全球,为国产设备提供充足验证场景。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

相关内容

热门资讯

芯片大厂狂发巨额奖金 韩国央行...

快科技6月21日消息,据媒体报道,韩国央行近日发出罕见警告,称存储芯片行业景气周期所带来的巨额绩效奖...

股市必读:超颖电子(60317...

截至2026年6月18日收盘,超颖电子(603175)报收于101.18元,下跌1.74%,换手率1...

股市必读:6月18日兴福电子现...

截至2026年6月18日收盘,兴福电子(688545)报收于109.76元,下跌3.72%,换手率1...

股市必读:天海电子6月18日涨...

截至2026年6月18日收盘,天海电子(001365)报收于44.22元,上涨10.0%,涨停,换手...

英韧科技完成IPO辅导:主营S...

IT之家 6 月 21 日消息,证监会官网 IPO 辅导公示系统显示,英韧科技股份有限公司(下称“英...

2连板智微智能:与英伟达不涉及...

每经AI快讯,6月21日,智微智能(001339.SZ)发布股票交易异常波动公告,针对市场关注的公司...

灭火器缺失、开关装在可燃物体上...

按照消防安全起底式“大排查、大曝光、大整治”行动工作要求,记者跟随成都消防专家组人员继续前往温江区、...

哪里能找到适配多场景的电力稳压...

电力稳压器是一类能够自动调节输出电压的电气设备,核心作用是降低供电系统电压波动对用电设备的影响,避免...

中国量子通信再突破!540公里...

快科技6月20日消息,据“量子科话”公众号消息,我国科研团队成功实现基于双场量子密钥分发(TF-QK...