2026年半导体行业展望

【核心趋势速览】

AI 需求继续“爆表”

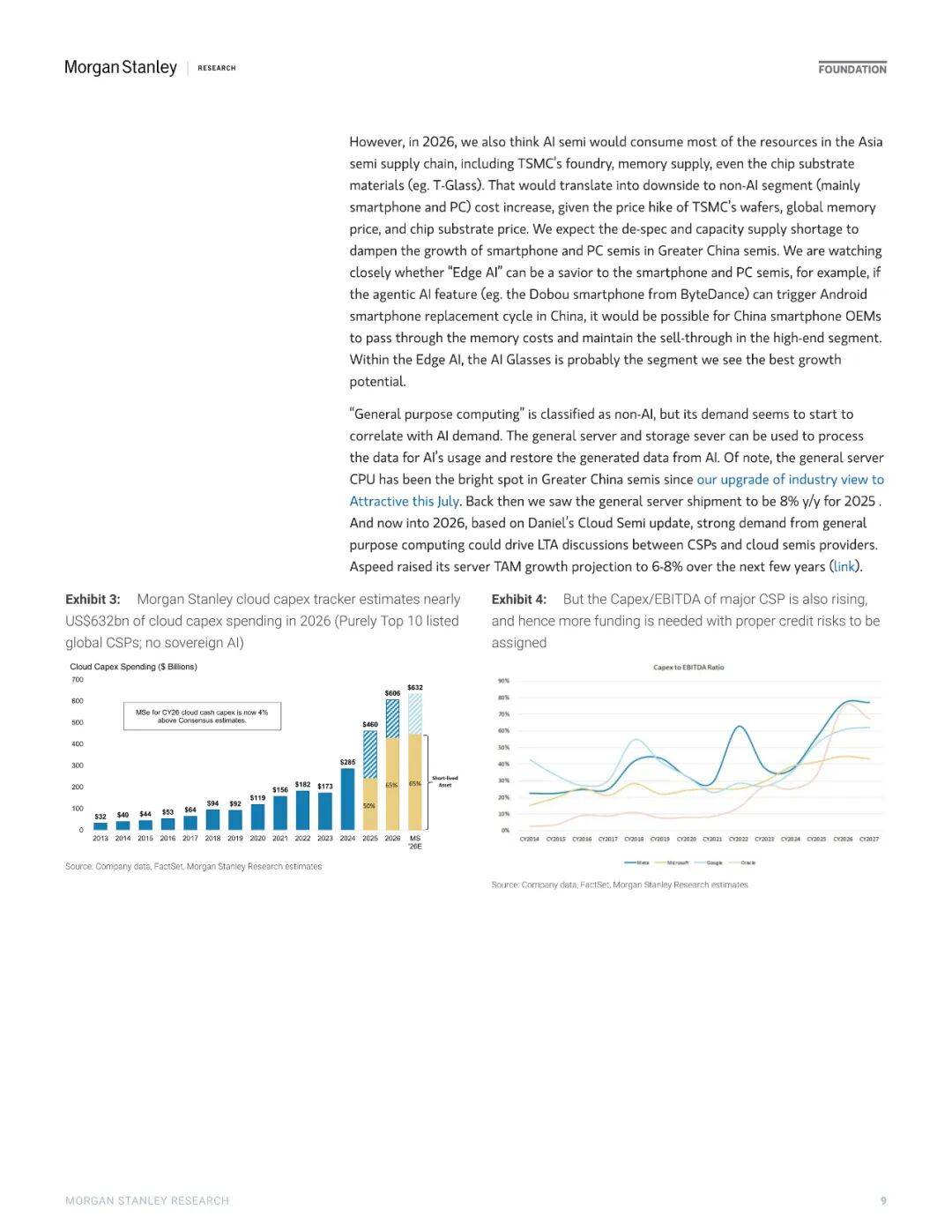

2026 年云 AI 加速器(GPU+ASIC)市场规模预计 3120 亿美元,2029 年可达 5500 亿美元,四年 CAGR ≈ 36%。

训练→推理的切换带来“token 量”指数级增长,推理需求首次成为资本开支主驱动力。

资金端:OpenAI、Anthropic、xAI 等 Labs 收入一年翻 3 倍,但仍需持续外部融资;只要 GPU 云租赁回报 >3 年回收期,资本就愿意继续砸钱。

供应链从“过剩”到“极限”

2023 年 5 nm 利用率 60-70%,2025 年底先进节点、CoWoS、HBM、DDR5 全部打满,价格飙升(DDR5 现货年涨 460%)。

瓶颈从“芯片设计”转向“物理产能”:晶圆、先进封装、基板、功率器件、甚至美国本土电力/洁净室空间都成为硬约束。

结果:价值创造环节从“谁能设计”变成“谁能拿到产能”,IDM/Foundry/Semicap 议价权大增。

内存与半导体制程设备成为“第二增长极”

DRAM:AI 带动 2026 年 bit 需求 +23%,供给缺口 30 年来最大;HBM 虽吃产能但利润高,反而拉高 DDR5 价格。

NAND:eSSD 需求 2026 年 +40-50%,Sandisk 因供给纪律最严格、库存最低,成为最纯粹的上行标的。

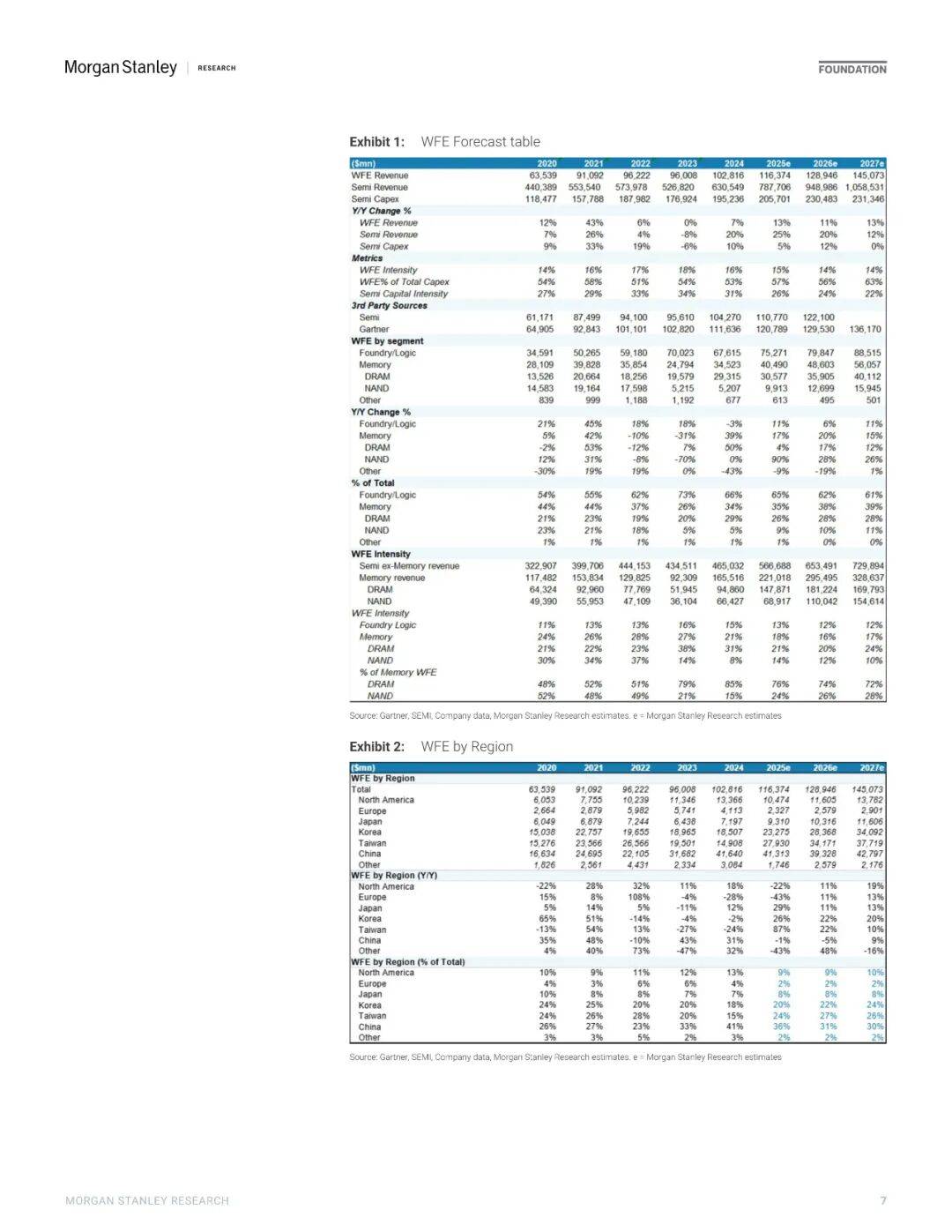

WFE(晶圆设备):2026/2027 年连续两年双位数增长,DRAM 和 TSMC 3 nm 扩产是主引擎;AMAT、ASML、MKSI、NAURA 等优先受益。

算力芯片格局:NVIDIA 仍是“锚”,但 ASIC 浪潮不可忽视

NVIDIA:Blackwell/Rubin 产品节奏领先,2026 年仍供不应求,估值仅 20-26× 2027 EPS,相对 AVGO/AMD 折价。

ASIC:Google TPU、AWS Trainium、Meta MTIA、Microsoft Maia 等 2026 年集体放量;Broadcom、Marvell、MediaTek、Alchip、GUC 分食增量。

风险:若 OpenAI 增速放缓或 Google TPU 外溢成功,NVDA 份额可能从 80% 降至 60%,但绝对收入仍增长。

区域与产业链再平衡

TSMC:CoWoS 产能 2026 年再增 80%,但台湾洁净室空间告急,美国厂进度决定 2027 年上限。

中国:SMIC 7 nm 扩产受限于 SiGe EPI 设备;CXMT DRAM 转向全国产线;HBM3e 量产推迟。

设备国产化:NAURA、AMEC、KingSemi 在刻蚀、清洗、测试环节持续拿份额,2026 年中国本土 capex 保持高位。

非 AI 半导体的“晚周期”机会

模拟/MCU/功率:库存已触底,汽车、工业 2026 年上半年进入补库;NXP、ADI 最先回到历史峰值。

服务器 CPU:AMD Turin 继续抢 Intel 份额;通用服务器需求因 AI 数据回流而意外强劲,Aspeed BMC 芯片受益。

智能手机/PC:因内存涨价、需求疲软,2026 年出货量可能下滑 5-10%,但 AI 眼镜/Edge AI 或成为新亮点。

网络与封装技术升级

Scale-up 网络(机架内高速互联)2024-2029 年 CAGR 34%,铜缆仍主导,1.6 T 光模块、CPO、LPO、Active Copper 2026-2027 年陆续放量。

受益链:Astera Labs(Scorpio 交换芯片)、Broadcom(Tomahawk)、Marvell(Celestial AI 光子引擎)、Semtech(Redriver/Retimer)。