转型半导体大厂闻泰科技董事会“大换血”

闻泰科技正经历一场从高层人事调整到核心业务重塑的全面变革。公司于7月15日发布公告,宣布董事长兼总裁张秋红、职工代表董事兼副总裁董波涛、董事谢国声以及董事会秘书高雨等多位核心管理人员因工作变动原因集体辞任。

图片来源:闻泰科技公告截图

此次管理层的“大换血”,与公司正在积极推进的产品集成业务重大资产出售和业务结构深度调整密切相关,标志着闻泰科技正坚定地迈向“纯半导体企业”的战略转型之路。

剥离ODM业务,全面聚焦半导体

闻泰科技此次战略转型的核心,在于彻底剥离其传统优势业务产品集成(ODM)业务。 闻泰科技在2025年3月20日召开董事会和监事会,审议通过了《关于公司重大资产出售方案的议案》。根据该方案,公司计划以现金交易方式,向立讯精密工业股份有限公司及立讯通讯(上海)有限公司转让公司旗下的多家子公司股权及相关业务资产包。

截至2025年7月2日,部分资产的交割和股权变更已顺利完成。具体来看,昆明智通、深圳闻泰、黄石智通、昆明闻讯已完成工商变更登记手续;无锡闻泰、无锡闻讯的相关业务资产包也已完成转移。此外,印度闻泰部分业务资产已完成转移,其余权属转移手续仍在办理中。香港闻泰及其子公司印尼闻泰的股权交割,将在完成相关非交易范围资产的剥离工作后实施。

闻泰科技已收到已交割的股权和业务资产包对应款项,待全部交割完成后,将继续公告具体的收款情况。

从其此前财报数据看,产品集成业务一直是闻泰科技的营收支柱。数据显示,该业务在2023年和2024年分别实现收入443.15亿元和584.31亿元,占公司总营业收入的比例高达72.39%和79.39%,即便在2025年第一季度,其营收占比仍超过七成。

然而,尽管营收规模庞大,这项业务却将公司拖入了“增收不增利”的困境。闻泰科技的财务报告揭示了这一挑战。

在2021年至2023年期间,公司营业收入从527.29亿元增长至612.13亿元,实现了1.98%、10.15%和5.40%的同比增长。然而,同期净利润却呈现下滑趋势,从26.12亿元降至11.81亿元,同比增速分别为8.12%、-44.16%和-19%。

进入2024年,情况进一步恶化。闻泰科技在2024年实现营业收入735.98亿元,同比增长20.23%,但净利润却录得亏损28.33亿元,同比大幅下降339.83%。这主要是受产品集成业务亏损的拖累,也是公司自2016年以来首次出现年度亏损。

相比之下,半导体业务营收虽仅有147.15亿元,但毛利率高达37.52%。此外,公司在资金方面也存在较大需求。2025年4月,闻泰科技公告拟终止部分可转债募投项目,并将约28.46亿元的剩余募集资金永久补充流动性。

在此背景下,闻泰科技选择出售产品集成业务,意在卸下盈利“包袱”,通过优化财务结构,增强偿债能力和现金流,为前景和利润空间更为可观的半导体业务发展提供有力保障。

半导体业务蓄势,业绩回暖与技术突破

闻泰科技的半导体业务主要源于2019年底对安世集团的收购,据悉,安世集团在功率半导体行业具备较强的竞争优势,尤其是在功率分立器件领域。

剥离产品集成业务后,闻泰科技的战略重心将全面转向半导体领域,其盈利能力已显现积极信号。

今年一季度闻泰科技财报显示,营收130.99亿元,同比下降19.38%,但净利润达到2.61亿元,同比大幅增长82.29%。其中,半导体业务实现收入37.11亿元,同比增长8.40%;毛利率38.32%,同比上升超七个百分点;净利润5.78亿元,经营性净利润同比增长65.14%。

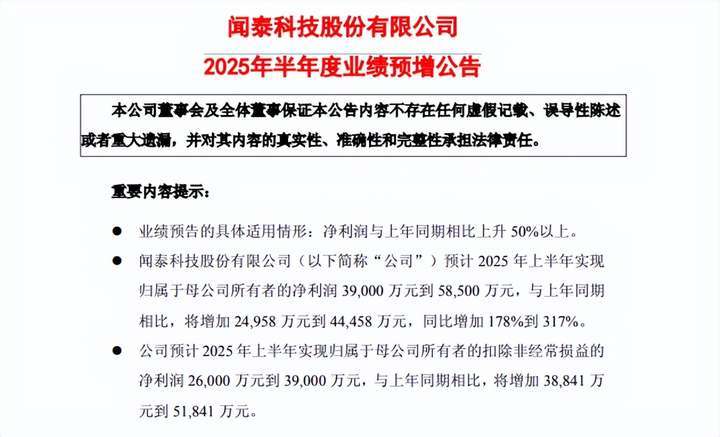

7月14日,闻泰科技发布2025年半年度业绩预告,预计2025年上半年实现归属于母公司所有者的净利润3.9亿元至5.85亿元,同比增长178%至317%。业绩增长主要得益于半导体板块市场需求回暖、降本增效策略深化及供应链优化,业务收入和毛利率均同比提升。

图片来源:闻泰科技公告截图

公司已成功推出高性能车规级1200V SiC MOSFET和碳化硅Trench MOS等产品,这些产品目前已广泛应用于电池储能、光伏逆变器等工业场景。闻泰科技还计划在德国汉堡工厂投资2亿美元用于SiC等产品的研发和生产设施建设。2024年6月,公司宣布了约2亿美元的8英寸SiC器件产线投资,预计将在近年内完成建设投产,目前已经完成部分设备进场。

此外,闻泰科技是业内唯一能够同时提供级联型(Cascode)和增强型(e-mode)氮化镓器件的供应商。其GaN FET产品已覆盖40V至700V的电压规格,并在消费电子快充、通信基站、数据中心等领域实现量产交付。

2025年第一季度,闻泰科技推出的级联型氮化镓器件采用叠层结构与级联配置,融合650V高压GaN HEMT H4技术和低压硅MOSFET技术,优化栅极驱动,大幅提升系统稳定性。此外,闻泰科技的650V氮化镓技术已通过车规级测试。

闻泰科技也密集发布了多款第三代半导体及模拟芯片产品,持续完善其“从低压到高压、从功率到模拟”的全面产品布局。根据公司公开资料,预计包括碳化硅(SiC)、氮化镓(GaN)和IGBT 在内的高压功率器件和模拟芯片产品,将从2025年底开始逐步实现放量。

(文/集邦化合物半导体 竹子 整理)