国金证券:首次覆盖航天电子给予买入评级,目标价14.82元

国金证券股份有限公司杨晨,任旭欢近期对航天电子进行研究并发布了研究报告《航天电子信息与无人装备龙头,新质生产力中坚力量》,首次覆盖航天电子给予买入评级,目标价14.82元。

航天电子(600879)

公司简介

航天电子(600879)是中国航天科技集团公司旗下从事航天电子测控、航天电子对抗、航天制导、航天电子元器件专业的高科技上市公司,亦是航天九院唯一上市平台,主营业务包括航天电子信息产品和无人系统装备产品,2024年公司营收142.8亿(-23.7%),归母净利润5.48亿(+4.4%);25H1公司营收142.8亿(-24.5%),归母净利润1.74亿(-30.37%);主要系2024年8月航天电工出表所致;25H1公司航天军品营收57.83亿(+0.65%)呈增长趋势,毛利率20.42%(-1.71pct)。

投资逻辑

航天电子信息系统龙头,有望受益于卫星互联网与商业航天蓬勃发展。1)惯导系统:经过2016年重大资产重组,公司形成了平台式惯导、激光惯导、光纤惯导系列化元器件和系统生产能力,有望受益于制导武器放量和商业航天蓬勃发展。2)激光通信终端:Starlink卫星自V1.5代星起标配激光通信终端,单星配套3-4个;2025H2我国卫星互联网建设提速,公司突破了多项关键技术,已做好批产准备,有望充分受益。3)航天测控:我国商业火箭发展正处于蓬勃发展阶段,多型商业火箭研发成果斐然,即将步入首飞和商业运营阶段,公司航天测控业务有望充分受益。

公司忠诚僚机、察打一体、巡飞弹、航弹谱系完整,积极拥抱装备无人化智能化发展趋势。1)无人机作为现代空袭作战体系中的重要元素,逐渐走入战场中央,“弹簧刀”巡飞弹等装备战场表现突出。2)公司飞鸿系列产品型谱规划完整,航天飞鸿公司订单饱满:已具备“远中近结合”“高低速互补”“固定翼旋翼兼具”的特点,从300克到8吨级超近程、近程、中远程、巡飞作战四大系列30余型产品,多次亮相重大军事活动。3)飞鹏公司积极打造“三系列”“三段式”产品,拥抱低空经济发展浪潮。

筹划资产置换持续瘦身健体,推进募投项目建设打造新质生产力。

1)剥离低效资产瘦身健体:2024年8月公司转让子公司航天电工51%股权完成其出表,剥离接连亏损的电线电缆业务,盈利能力有望提升。2)资产置换提升公司价值:公司于2025年9月12日公告,拟推动资产置换,置入西安太乙电子67%股权、北京遥测技术研究所和上海科学仪器厂的相关技改资产,置出航天兴华100%股权、航天长征火箭密码与信息安全类业务资产和上海航天深空探测类业务相关资产,初步测算拟置入资产账面价值约8-10亿元。

盈利预测、估值和评级

不考虑资产置换的影响,我们预测,2025/2026/2027年公司营业收入153.36亿/193.07亿/241.12亿,同比+7.4%、+25.9%、+24.9%,归母净利润5.86亿/8.15亿/10.75亿,同比+7.0%、+39.0%、+31.9%,对应EPS为0.18/0.25/0.33元。公司作为航天电子信息系统、无人装备龙头,有望受益于卫星和商业航天蓬勃发展,以及装备无人化、智能化发展趋势,参考无人装备和卫星载荷行业2026年48-92倍PE估值,考虑到公司产品的全面与稀缺性,给予2026年60XPE,目标价14.82元,首次覆盖,给予“买入”评级。

风险提示

市场竞争加剧的风险,毛利率下降的风险,产品研发风险,库存增加与存货减值风险,订单执行与交付存在不确定性的风险。

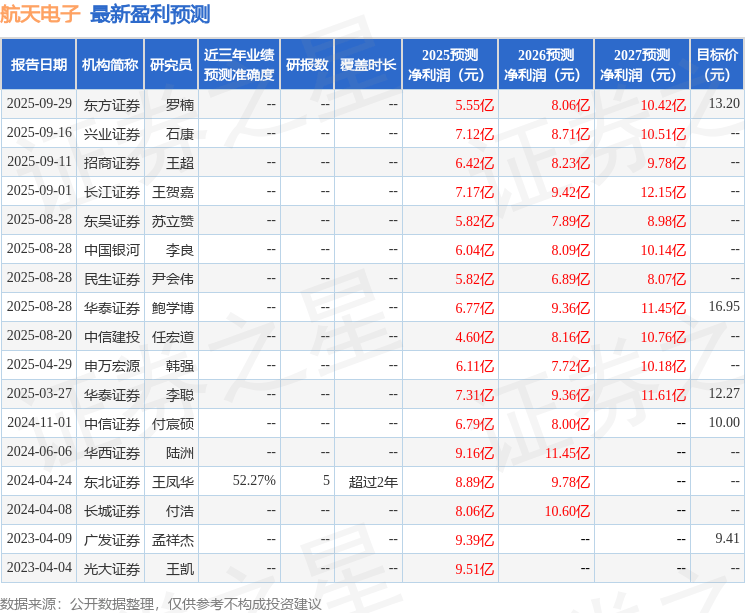

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值为52.27%,其预测2025年度归属净利润为盈利8.89亿,根据现价换算的预测PE为40.96。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为14.13。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。