高盛:华虹半导体(01347.HK)第三季经营亏损收窄兼胜预期 维持目标价117港元

创始人

2025-11-07 15:35:21

0次

高盛发布研报称,将华虹半导体(01347.HK)2025年每股盈利预测下调2%,主要反映第三季每股盈利略低于预期;2026至29年毛利率预测上调0.4、0.3、0.2及0.1个百分点,期内资本开支预测平均上调1%至2%;目标价维持117港元,维持“买入”评级。

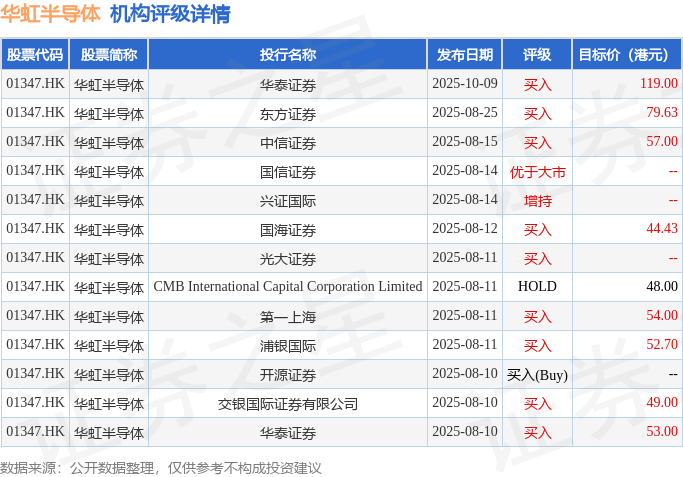

投行对该股的评级以买入为主,近90天内共有9家投行给出买入评级,近90天的目标均价为61.86港元。华泰证券最新一份研报给予华虹半导体买入评级,目标价119港元。

机构评级详情见下表:

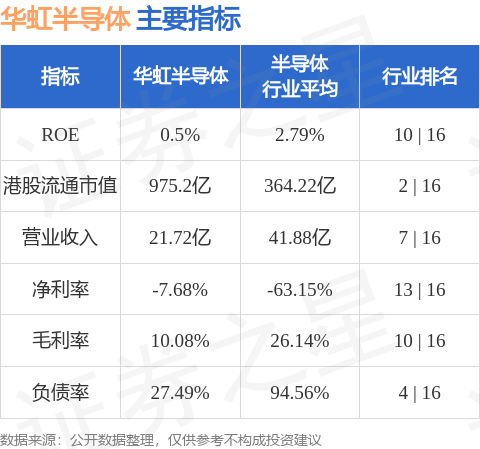

华虹半导体港股市值975.2亿港元,在半导体行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

星网锐捷新注册《星网锐捷vSu...

证券之星消息,近日星网锐捷(002396)新注册了《星网锐捷vSureOS嵌入式操作系统V1.0》项...

中国电力科学研究院申请构网型变...

国家知识产权局信息显示,中国电力科学研究院有限公司申请一项名为“构网型变流器控制的方法及装置”的专利...

瞻芯电子申请图腾柱功率因数校正...

国家知识产权局信息显示,上海瞻芯电子科技股份有限公司申请一项名为“图腾柱功率因数校正电路及其电流检测...

国网河南申请多低压配电网光伏与...

国家知识产权局信息显示,国网河南省电力公司经济技术研究院;东北电力大学申请一项名为“多低压配电网光伏...

亚浩电子取得宽幅电压输入自动切...

国家知识产权局信息显示,亚浩电子五金塑胶(惠州)有限公司取得一项名为“一种宽幅电压输入自动切换电路”...

半导体设备强势突围,半导体设备...

7月22日,A股市场表现分化,上证指数收涨0.07%,而深证成指与创业板指分别收跌1.42%和3.2...

费城半导体指数涨幅达1%

每经AI快讯,7月22日,费城半导体指数涨幅扩大至1%,高通、迈威尔科技、英伟达涨超2%,AMD涨近...

上半年芯片出口逼近去年全年,涨...

芯片稳居中国外贸第一大类出口商品:上半年出口额1772.8亿美元,同比近乎翻倍;出口量仅增7%,单价...

原创 赶...

前阵子帮我妈查微信账单,查完她自己都吓了一跳。 有个视频会员,她去年过年凑热闹开了首月9块9,看完剧...