半导体板块震荡走高,半导体产业ETF(159582)涨近2%,神工股份20CM涨停

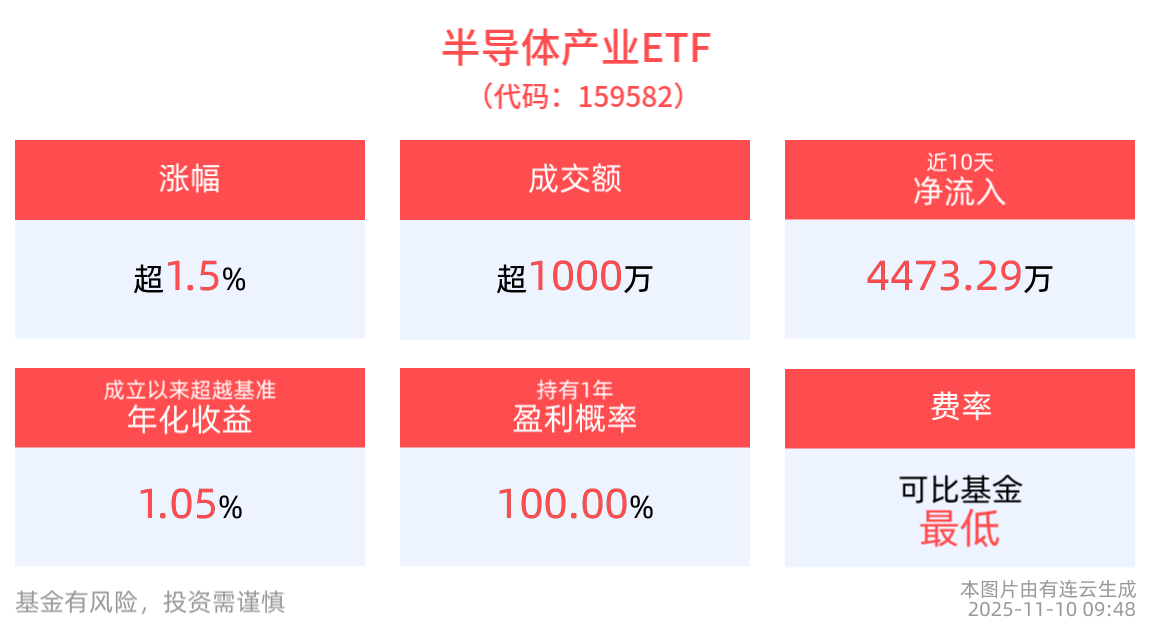

截至2025年11月10日 09:48,中证半导体产业指数强势上涨1.65%,成分股神工股份上涨20.00%,立昂微上涨10.02%,京仪装备上涨8.34%,珂玛科技,雅克科技等个股跟涨。半导体产业ETF(159582)上涨1.60%,最新价报2.23元。拉长时间看,截至2025年11月7日,半导体产业ETF近1周累计上涨2.77%。

流动性方面,半导体产业ETF盘中换手3.99%,成交1806.48万元。拉长时间看,截至11月7日,半导体产业ETF近1周日均成交6947.53万元。

消息方面,闪迪预计NAND产品需求将持续超过供应,该趋势有望延续至2026年底,库存周转天数已从135天减少到115天。公司预测到2026年,数据中心市场将首次取代移动市场,成为NAND闪存最大的细分市场,主要受益于AI和云计算的强劲需求拉动。

三星将在CES 2026上展出旗下最新的LPDDR6内存,这是全球首款LPDDR6内存产品,它采用12纳米制程工艺,最高速率可达10.7Gbps。截至目前,三星旗下速率最快的内存是LPDDR5X,LPDDR6把传输速率提升了11.5%,进而带来更高的内存带宽,三星暂未公布该内存的可选容量规格,具体信息将在CES展会上正式揭晓。

开源证券认为,在AI超级周期推动下,单台AI服务器的DRAM用量约为传统服务器的8倍,NAND用量约为3倍,2025年AI对存储的需求占比已达40%,且未来有望进一步提升。受HDD产能紧张影响,SSD为代表的半导体存储渗透加速,叠加三星、海力士等原厂将资本开支集中于HBM等高利润产品,传统DRAM和NAND供给受限,国内存储厂商扩产必要性显著提升。

国盛证券指出,当前DRAM内存缺货情况为30年来最为严重,DDR5、DDR4乃至DDR3缺货潮有望延续至2027年,而数据中心SSD需求激增也导致NAND闪存开始缺货,部分上游供应商10月罕见未交货,11月报价大幅上涨五成。Lumentum表示光芯片市场供需缺口已从上季度的20%扩大至25%-30%,Coherent则因磷化铟激光器产能瓶颈影响业绩释放,正积极提升6英寸晶圆产能,预计2026年内部产能翻倍。

资金流入方面,半导体产业ETF最新资金流入流出持平。拉长时间看,近10个交易日内,合计“吸金”4473.29万元。

半导体产业ETF紧密跟踪中证半导体产业指数,中证半导体产业指数从上市公司中,选取不超过40只业务涉及半导体材料、设备和应用等相关领域的上市公司证券作为指数样本,以反映半导体核心产业上市公司证券的整体表现。

数据显示,截至2025年10月31日,中证半导体产业指数前十大权重股分别为中微公司、北方华创、寒武纪、中芯国际、海光信息、拓荆科技、长川科技、华海清科、南大光电、中科飞测,前十大权重股合计占比78.04%。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资需谨慎。)

以上产品风险等级为:中高(此为管理人评级,具体销售以各代销机构评级为准)

风险提示:基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金的过往业绩并不预示其未来表现。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。