摩尔和沐曦,拉开国产芯片大幕

文 | AIX财经,作者 | 王璐,编辑 | 魏佳

又一家国产芯片IPO了。

12月17日,沐曦股份登陆A股,上市首日股价一度暴涨超700%,刷新全面注册制以来的新股纪录,成为年内“最赚钱新股”。就在十余天前,摩尔线程以“国产GPU第一股”身份登陆科创板,发行价114.28元,上市首日股价最高涨幅一度达到502%。

短时间内,两家国产GPU公司的密集上市与暴涨行情,将这一赛道推至聚光灯下。

资本的追捧,并非偶然。近两年,随着人工智能技术的迅猛发展,全球算力需求迎来爆发节点,而作为底层基础设施的芯片,特别是承担核心计算任务的GPU,成为绝对焦点。它决定了模型能否被高效训练、推理能否实时响应,也直接决定了AI系统的规模上限与商业落地速度。甚至有观点认为,GPU公司可能将扮演互联网时代服务器厂商的角色,成为AI时代的“底座型企业”。正是这种预期,让芯片公司备受追捧。

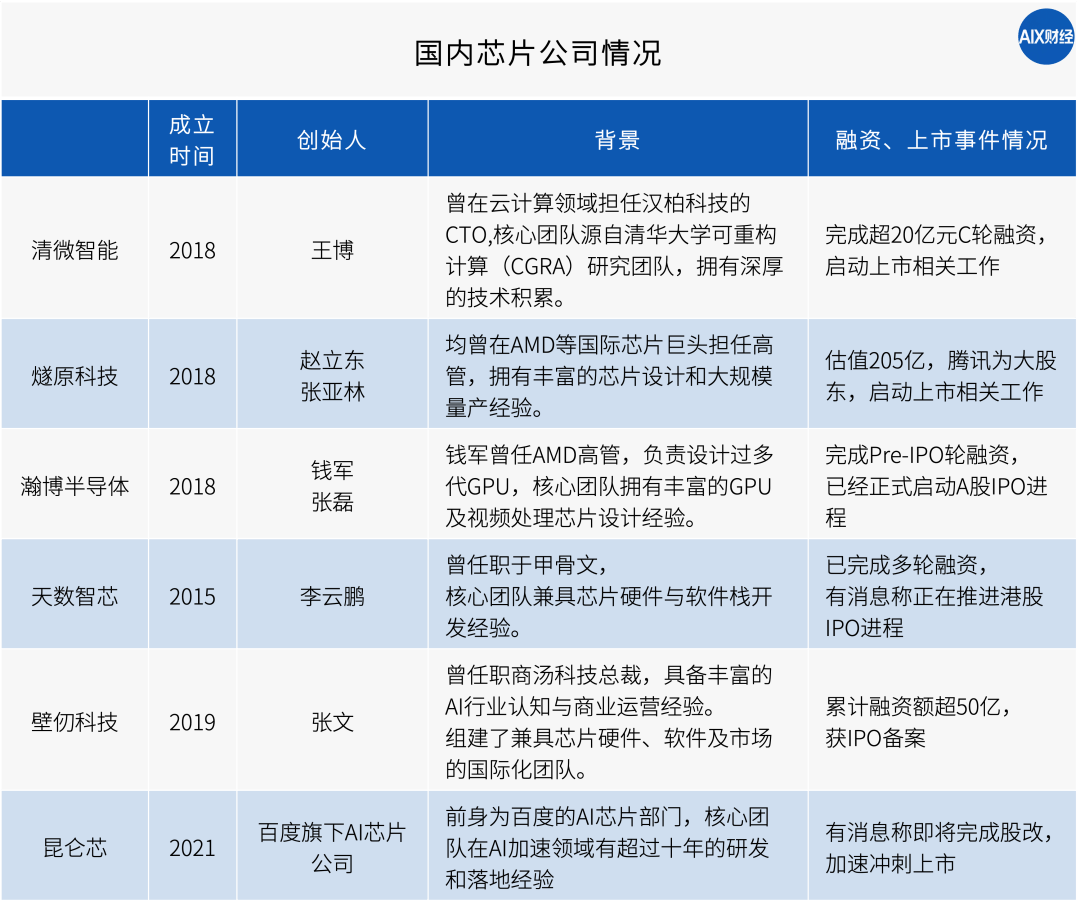

与此同时,一个覆盖更全场景的国产芯片IPO版图正在浮现:清微智能、燧原科技、瀚博半导体,均计划冲刺A股,天数智芯、壁仞科技(已交表)、昆仑芯则计划奔赴港股,它们共同形成了一条覆盖AI训练、图形渲染、边缘计算等多个细分场景的国产芯片产业链。

但在火热的IPO背后,我们更需冷静观察:芯片,尤其是GPU,究竟是一门怎样的生意?这场IPO浪潮背后,隐藏着怎样的产业逻辑与现实约束?

摩尔线程VS沐曦股份,什么来头?

先来看看最近成功上市的两家热门国产GPU公司。

作为“国产GPU四小龙”中的代表,摩尔线程和沐曦股份均成立于2020年,虽然成立时间不长,但精准踩中了芯片国产替代与AI算力需求爆发的时代节点,均在短时间内完成上市流程。尤其是摩尔线程,从受理到过会用时仅88天,创下科创板IPO审核最快纪录。这也从侧面反映出资本市场对该赛道的高度关注。

虽然同处GPU赛道,但两家的技术路线并不相同。这种差异,很大程度上受到创始团队基因的影响。

摩尔线程的创始人张建中,曾任英伟达全球副总裁兼中国区总经理,公司另外三位核心成员——联合创始人周苑、张钰勃、王东,也曾长期任职于英伟达。因此,摩尔线程走的是英伟达式的“全功能GPU”路线,即一颗芯片要兼顾AI计算、图形渲染(如游戏和影视制作)及视频处理等多重任务,目标是打造通用性更强的GPU平台。

沐曦股份的创始人陈维良曾任AMD全球通用GPU的设计总负责人,公司核心团队成员彭莉与杨建,同样来自AMD。相较之下,沐曦股份将重心放在高性能通用GPU(GPGPU)领域,更加聚焦AI算力这一单一核心场景。

从技术分类上看,GPU可大致分为全功能GPU、图形GPU和GPGPU。GPGPU弱化甚至剥离了图形处理能力,更强调通用并行计算能力,追求在特定领域实现极致的性能。

不同路线之下,两家公司在财务层面却呈现出高度相似的特征:高增长、高亏损、高投入。

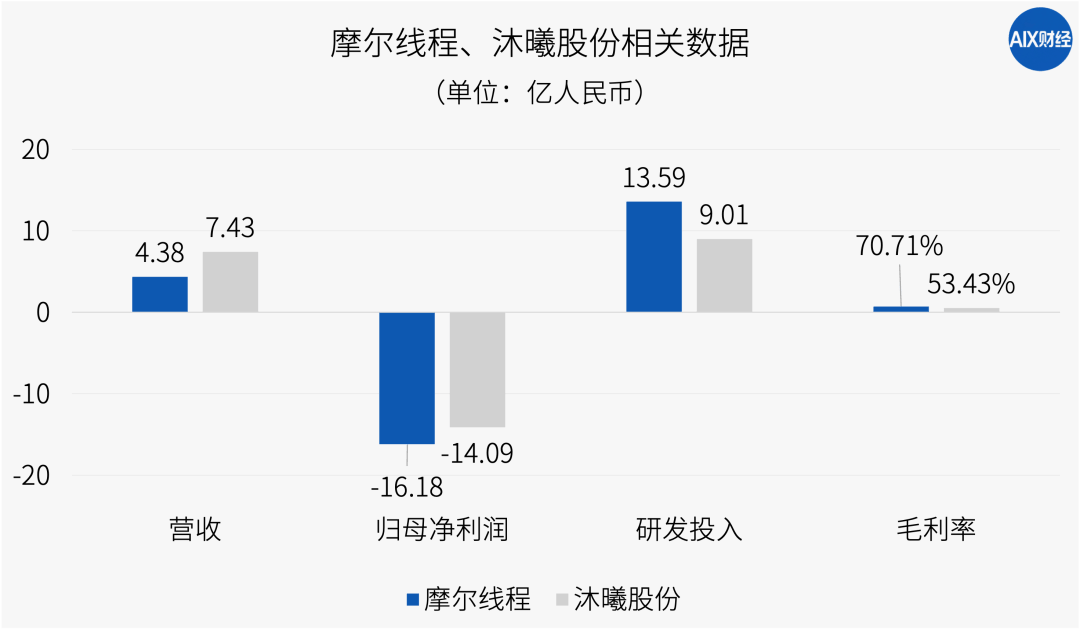

注:数据统计时间为2024全年。

招股书显示,近三年来,两家公司的营收均呈爆发式增长。

摩尔线程2024年营收为4.38亿,近三年营收复合增长率超200%。沐曦股份的增速更为显著,2024年达到了7.43亿,而2022年仅为42.64万。这与其核心产品曦云C500系列在2024年实现量产密切相关。

具体来看,2023年、2024年,曦云C500系列收入分别为1.55亿、7.22亿,占同期主营业务收入的比例分别为30.09%、97.28%,显示出对营收的拉动作用。

但高增长的另一面是高亏损。

招股书显示,2024年摩尔线程归母净亏损16.18亿,沐曦股份同期亏损14.09亿。

这其实是当前芯片设计行业存在的普遍现象,由于前期研发投入巨大、回报周期长,该类公司往往需要在市场爆发前期经历阶段性亏损,并不断通过高投入迭代技术和产品。招股书显示,仅2024年一年,摩尔线程、沐曦股份两家公司的研发投入分别达到13.59亿和9.01亿,占当期营收的310%、121%。

虽然两家存在不少共同点,但技术路线的差异,已经体现在部分经营指标上。

招股书显示,摩尔线程2024年的毛利率为70.71%,高于行业平均水平,也高于沐曦股份同期的53.43%。

这归功于其“全功能GPU”式定位,多场景覆盖能够带来的较高定价与多元客户群,从长期来看,有利于长期生态构建,但代价是短期内难以在单一市场形成压倒性优势,盈利周期相对拉长。

沐曦股份则聚焦于AI算力市场,尽管毛利率略低,但商业化节奏更加集中,能够换取更快的市场渗透速度和更短的盈利周期。 招股书披露,沐曦股份预计在2026年实现单季度盈亏平衡,摩尔线程则预计2027年实现合并报表盈利。

总体来看,无论是强调通用性的摩尔线程,还是聚焦算力的沐曦股份,二者都处在国产GPU产业的早期阶段:营收高速增长、研发投入高企,盈利仍需时间。

芯片扎堆IPO:高增长、不赚钱

摩尔线程与沐曦股份的IPO并非个例,在外部技术限制和国内算力需求抬升的共同作用下,一批AI芯片公司,如燧原科技、瀚博半导体、天数智芯、壁仞科技、昆仑芯(百度旗下)等,正集体步入IPO的关键阶段。

这些公司虽然细分定位不同,但和摩尔线程、沐曦股份类似的是,它们的核心能力起点都高度依赖创始团队背景。从已披露信息看,多数国产AI芯片公司创始人并非仅仅拥有“行业经验”,而是主导过国际顶尖芯片产品从设计到量产的全流程。

比如,燧原科技的两位创始人均担任过AMD高管,负责过CPU、GPU等多个核心项目的研发,拥有丰富的芯片设计与工程化经验;瀚博半导体创始人钱军,在AMD期间则是领导开发了业界首款7nm GPU芯片。

各家同样也基于团队基因和市场判断,选取了不同的技术路线争夺芯片市场。

比如,天数智芯和壁仞科技选择了通用GPU路线,其他公司则选择了差异化与垂直路线,在特定领域寻求更优的性价比或能效比。

它们的单轮融资规模通常以十亿为单位,累计融资额普遍达到50亿-100亿,IPO前最后一轮融资的估值能达到200亿左右。这一数字反映出市场对芯片厂商的高期待,希望能跑出一个“本土英伟达”。

但问题在于,资本市场基于宏大叙事给予的高估值,与大部分公司现阶段的盈利能力和营收规模不匹配。

以递交了招股书的壁仞科技为例,其2022年-2024年的营收,从50万飙升到3.37亿,增速亮眼,并以此支撑了IPO前高达200亿的估值。但同期,公司累计亏损超47亿。

这并非个例。虽然目前仅能看到几家披露招股书的芯片公司的财务数据,但业内共识是,绝大多数国产芯片公司的年营收规模仍停留在数亿元水平,而研发投入却常年在十亿元以上,收入尚不足以覆盖持续扩张的成本结构。已经上市的摩尔线程也在招股书中提到,尽管公司收入增长较快,但绝对收入金额仍较小。

更为关键的是,部分公司的高增长背后隐藏着增长质量与可持续性的问题。

仍以壁仞科技为例,其毛利率在三年内从100%降至53.2%,2025年上半年进一步跌至31.9%。

这反映出其在规模化过程中面临成本上升、产品结构调整及市场竞争等多重压力。其招股书称2024年上半年毛利率高于2025年,是受到了高端产品收入占比较高影响,并表示其毛利率受产品组合影响。

因此也有从业者估计,壁仞科技近两年收入大规模上涨很可能是因为技术门槛较低、价格也更便宜的“中低端”或“入门级”芯片销量上去了,拉低了整体毛利水平。这也揭示出国产芯片商业化过程中普遍存在的现实约束,为了打开市场、实现规模增长,企业往往需要在价格、配置和毛利之间做出取舍,而这会直接压缩盈利空间。

总之,在核心技术和高附加值的市场,国产芯片还有努力的空间。

上市不等于“上岸”

国产芯片集体走向IPO,并不意味着“胜负已分”。

短期来看,在国产替代窗口与算力需求爆发的背景下,这一行业的确迎来了难得的发展机遇。

在“新基建”“东数西算”等战略下,各地智算中心项目(为满足大规模智能计算需求而建设的新型算力基础设施项目)陆续出现。相关采购中更是鼓励优先采用国产技术和设备,各地在实际采购中也普遍倾向于支持国产化产品和服务,以提升算力基础设施的自主防护能力和供应链稳定性。

同时,大模型训练带来的算力需求爆发,导致高端GPU供应紧张,而国产GPU在满足定制化需求、提供快速响应的技术支持,以及特定场景下的数据安全与供应链自主可控上具备优势。比如,在自动驾驶这类对实时性和数据本地化要求高的领域,国产芯片可获得优先考虑。

但将周期拉长,这些公司无一例外地需要经历技术、生态与商业化这三重考验。

最突出的是技术关。

从公开披露的信息看,国产GPU在峰值算力、能效比等部分指标上,已能在特定场景中接近国际主流产品,但真正的差距,往往体现在稳定性、成熟度和规模化验证上。

沐曦股份招股书提到,目前GPU行业仍呈现出由英伟达和AMD组成的“一超一强”寡头垄断格局,两家企业在综合技术实力、销售规模、资金实力、人员数量等各方面优势明显。

技术追赶本身已非易事,另一方面,AI的快速发展使得芯片厂商在提高芯片能力的同时,也得抢时间。

AI算法和大模型的迭代周期,往往以“月”为单位,而高端芯片的设计流片周期通常在2-3年。这意味着芯片公司不仅要解决“能不能追上”的问题,还必须具备超前的技术预见能力和高效的工程实现体系,否则可能面临量产即落伍的风险。技术路线一旦判断失误,代价极高。

其次,软件生态也是国产GPU的核心难关。

如果说技术决定的是“能不能用”,那么生态决定的,是“愿不愿意用”。

评估GPU能力不能仅停留在硬件参数层,其价值也依赖于软件生态的成熟度。英伟达的CUDA生态(英伟达为发挥其GPU硬件潜力而打造的软件平台,二者共同构成了英伟达在高性能计算和AI领域的核心竞争力)经过十余年积累,已构建起包含完善的开发工具、丰富的软件库、庞大的开发者社区和广泛适配的应用程序的壁垒。对于开发者而言,迁移成本极高,这也构成了英伟达最坚固的护城河之一。

国产GPU厂商近年来同样在持续加码生态建设,简言之,除了要造出“跑分高”的芯片,还要搭建一个能让全球开发者都愿意来,并且能舒舒服服干活的“软件体系”。但这个过程需要时间,它无法通过单一客户或单一项目快速复制。

最后是可持续的商业模式。即使技术和生态取得进展,各家仍需证明其商业模式的可持续性。

芯片行业具备长周期、高投入、高风险特点,前期巨额研发投入决定了企业必须不断融资、持续烧钱,而一旦市场环境或资本预期发生变化,现金流压力便会迅速显现。目前,多数国产GPU公司的收入增长主要依赖少数大客户,订单的稳定性和可持续性仍需时间验证。

对于芯片企业而言,上市当天的暴涨只是一时,资本市场最终仍会回到对基本面的判断,关注企业是否具备持续迭代产品、扩大生态并逐步改善财务结构的能力。国产芯片的真正考验,不在敲钟那一刻,而在随后漫长的价值验证中。