原创 中航光电一季度净利润同比下降37.75% 费用端承压

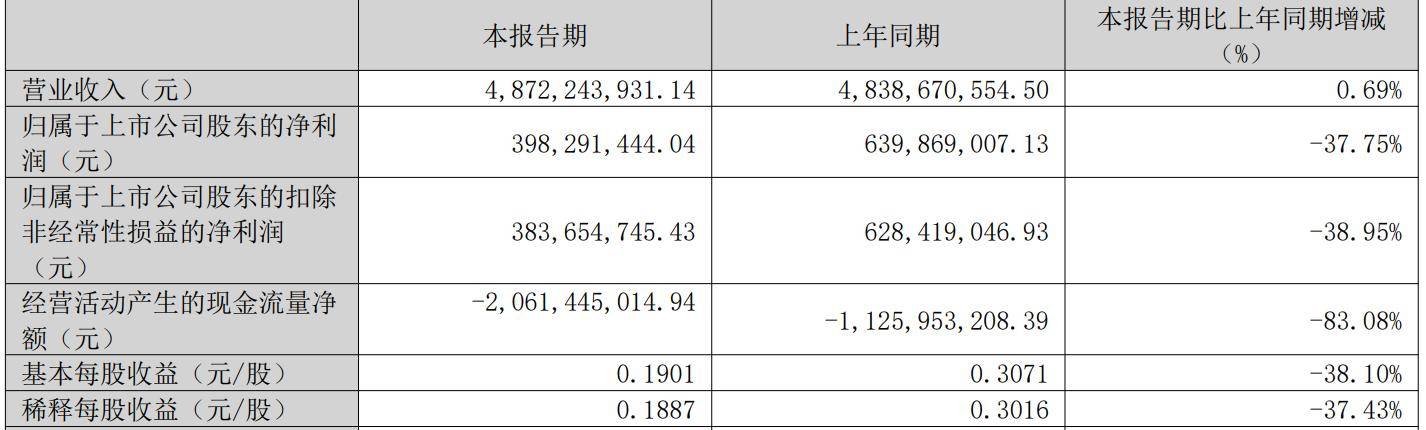

近期,中航光电发布2026年第一季度报告。报告期内,中航光电实现营业收入48.72亿元,同比微增0.69%;归属于上市公司股东的净利润为3.98亿元,同比下降37.75%;扣非净利润为3.84亿元,同比下降38.95%。

从营收结构看,中航光电一季度营收基本持平,主要受益于民用高端制造赛道的拓展。

中航光电在报告中表示,在AI算力革命加速爆发的背景下,液冷与高速连接器需求呈现翻倍式增长,中航光电紧抓机遇持续提升市场渗透率;同时受益于新能源汽车市场电动化与智能化双轮驱动,整车市场持续扩容,其主动拓展新能源汽车、液冷、数据中心等民用高端制造赛道。

然而,防务领域受行业周期性波动影响,需求阶段性放缓,收入占比下降,成为制约整体增长的主要因素。中航光电一季度实现利润总额4.61亿元,同比下降38.62%。

利润端承压更为显著。一季度期间费用大幅增加,销售、研发、财务费用合计同比增加超6亿元。其中,销售费用为1.37亿元,同比增长57.79%,系业务扩展、销售投入增加所致;研发费用为4.84亿元,同比增长48.02%,系研发项目进程推进、研发投入增加所致;财务费用由上年同期的-0.21亿元转为0.25亿元,同比大增218.65%,主要因汇兑损失增加及利息收入减少。

现金流方面,经营活动产生的现金流量净额为-20.61亿元,较上年同期的-11.26亿元同比下滑83.08%,净流出幅度明显扩大。主要原因是购买商品、接受劳务支付的现金从上年同期的33.93亿元增至54.27亿元,采购支出大幅增加。

公开信息显示,中航光电是国内高端连接器及互连解决方案龙头企业,产品广泛应用于航空航天、新能源汽车、通信、数据中心等领域。当前,中航光电正处于防务需求波动与民用赛道拓展的关键过渡期,如何在加大研发投入、拓展民品市场的同时改善盈利质量和现金流状况,或将是其后续经营的重要看点。