半导体设备,本轮芯片超级周期的最强阿尔法

上午半导体设备ETF(561980)一度飙涨6%,2026年不到3个交易日涨超14%,直接领先A股多个行业。目前ETF前两大权重股中微公司、北方华创均已刷新历史新高,半导体设备ETF(561980)本身净值也接连2个交易日刷新上市新高,板块势不可挡的意味很强。

【双重确定性:全球半导体周期景气与国产替代的共振】

半导体设备的强确定性,根源在于全球性芯片产业景气与中国本土供应链崛起的罕见共振。

全球维度上,AI军备竞赛的第一枪早已在制造端打响。无论最终哪家AI芯片胜出,它们都必须在晶圆厂里被制造出来。国际半导体产业协会(SEMI)预测,全球半导体设备销售额将在2025年创下1330亿美元的历史新高,并持续增长至2027年。这股全球性的资本开支浪潮,为所有设备商提供了持续膨胀的市场蛋糕。

更具结构性的驱动力,则来自中国本土。

一方面,在AI驱动下,存储芯片正经历一场“史诗级涨价周期”,其中DDR4 16Gb价格涨幅在2025年甚至高达1800%。这直接刺激了长江存储、长鑫存储等国内龙头的大规模扩产计划。据机构预测,仅2026年,这两大存储巨头合计新增产能的投资额就可能高达155-180亿美元。

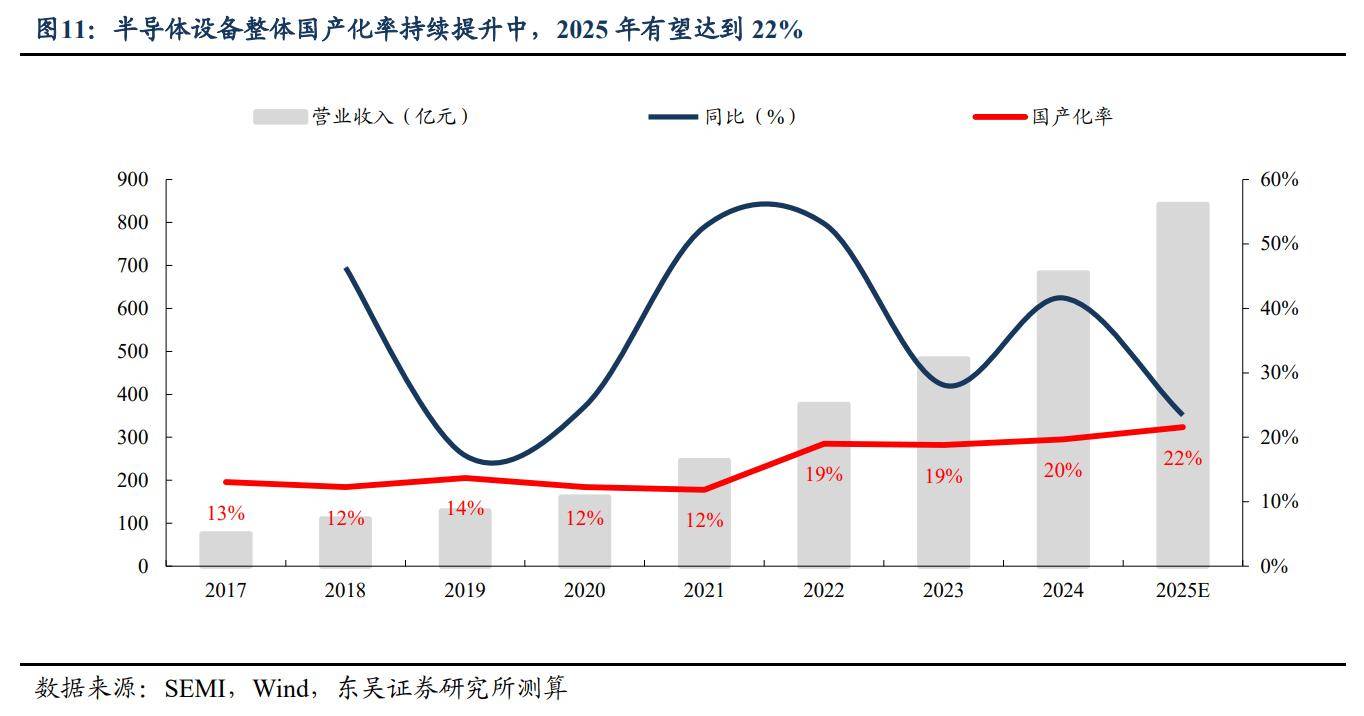

另一方面,在外部供应链限制不断收紧的背景下,半导体设备的国产替代也在加速。东吴证券预计,2025年半导体设备整体国产化率有望提升至22%,但在光刻、薄膜沉积、量检测等高端环节,国产化率仍普遍低于25%,这意味着广阔的替代空间和明确的成长路径。

【AI驱动存储景气攀升,协同先进逻辑拉爆设备需求】

除了市场规模的扩张,技术路线的演进也在深度改变设备行业的价值分配。

一方面,AI驱动存储超级周期。随着DRAM和NAND闪存向3D架构发展,刻蚀和薄膜沉积设备的用量和价值量大幅提升,3D化使得对应设备可服务市场规模达到了原来的1.7至1.8倍。这种结构性需求增长,对已在这些领域形成突破的中国设备企业构成了直接利好。

另一方面,随着先进逻辑工艺陆续突破,国内晶圆厂持续扩产,且扩产节奏稳健,设备采购具备延续性。比如半导体设备ETF(561980)权重股中芯国际,自23年起产能利用率稳步提升,2025Q3已升至95.8%,叠加国产替代战略推进,成熟制程下的本土设备采购持续放量,极大地带动中段设备厂商订单兑现。

【聚焦“卖铲人”:高设备含量、高弹性的中证半导】

半导体设备ETF(561980)跟踪中证半导,标的指数一个显著的特点就是“设备”属性纯粹,半导体设备、材料及上游设计等“卖铲子”领域合计占比超过90%,其中设备含量近60%。前十大权重股集中了如北方华创、中微公司、中芯国际等产业链各环节的龙头,集中度接近80%,龙头效应非常强。

历史数据显示,在行业上行周期中,中证半导这类高弹性指数往往能捕捉到较强的阿尔法收益。比如中证半导不仅2025年全年涨幅在主流半导体指数中表现居前,而且上一轮半导体周期至今的区间最大涨幅也是同类指数中最高的,弹性非常好。

现在半导体设备行业的逻辑,已经超越了简单的周期复苏。2026年,“卖铲子”可能是趋势最强的板块,通过半导体设备ETF(561980)借道弹性最好的指数,或许可以抓住这轮半导体周期最强的α。

来源:三好金融民工

风险提示:基金有风险,投资需谨慎。