告别“白菜价”!国产三极管正悄悄打入汽车和5G核心区

创始人

2026-01-19 10:08:04

0次

一、 行业概念与市场概况

放大三极管,泛指双极结型晶体管(BJT)及部分应用场景下的场效应晶体管(FET),其核心功能是对电信号进行电流、电压或功率放大,或作为高速电子开关。它并非单一产品,而是一个庞大的产品家族,根据功率、频率、材料、封装形式的不同,分化出数以万计的具体型号。

从产业链角度看,上游主要为硅片、化合物半导体材料(如GaAs、GaN、SiC)、化学品、封装材料及生产设备;中游为设计、制造、封测环节;下游则渗透至几乎所有的电子终端领域,包括但不限于消费电子、工业控制、汽车电子、通信基础设施、新能源及航空航天。

中国的放大三极管市场,其规模与活力与中国“世界工厂”和全球最大电子产品消费市场的地位紧密相连。市场呈现出典型的金字塔结构:底层是海量、同质化严重的通用中低端标准品,中层是满足特定工业与消费需求的专用器件,顶层则是服务于高端通信、汽车和能源领域的尖端高性能产品。

二、 市场核心特点

- 需求分层,市场碎片化:市场需求高度离散,从几分钱一只的通用小信号管,到数百元的高性能射频或功率模块,应用场景千差万别。这导致了市场参与者必须选择明确的赛道。

- 技术驱动与成本驱动并行:在消费电子等成本敏感领域,性价比是首要考量;而在5G基站、新能源汽车、光伏逆变器等领域,技术参数(如频率、效率、耐压、可靠性)是决定性因素。

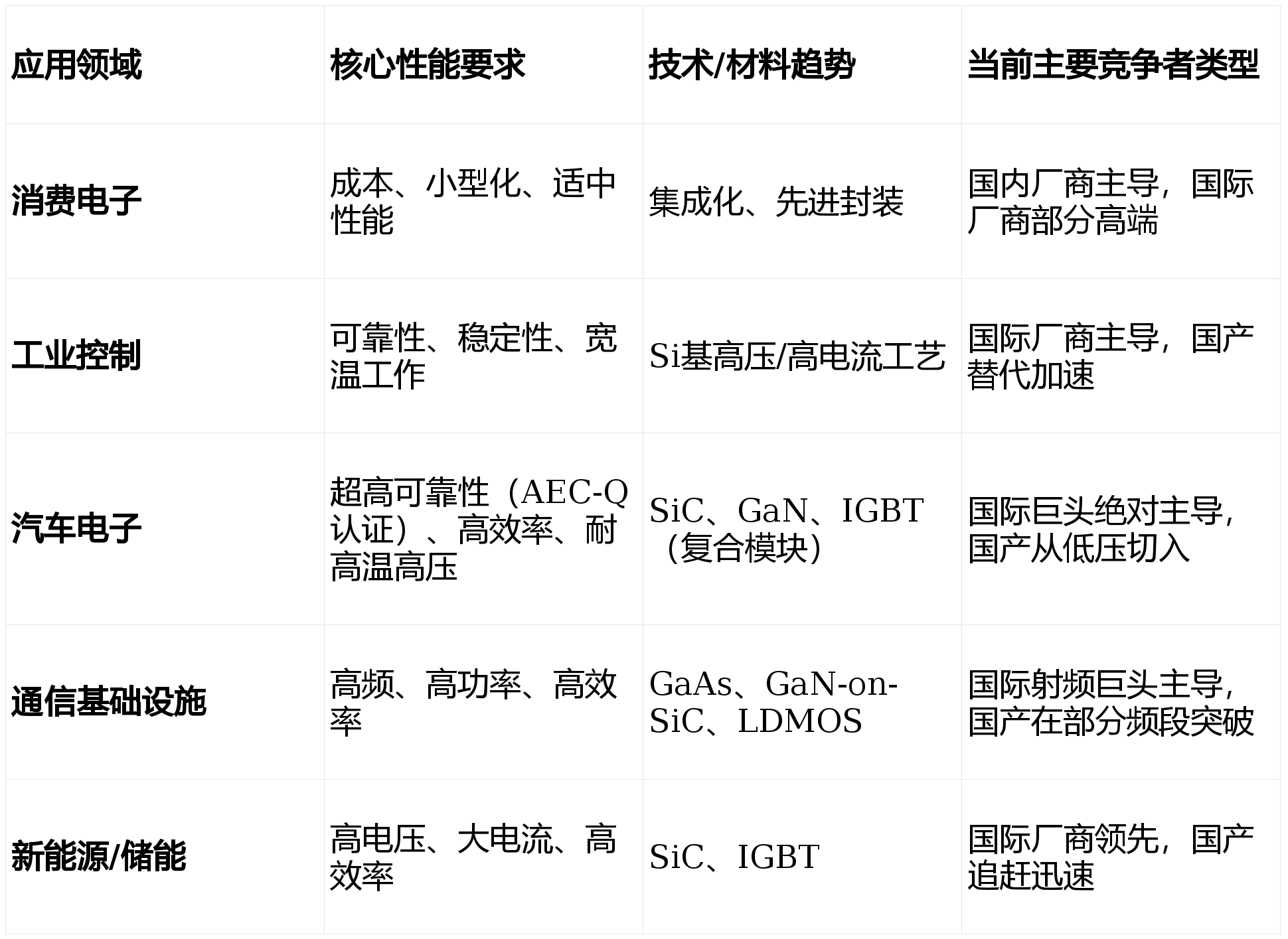

- 进口依赖与国产替代交织:在高端领域(尤其是射频、车规级、工业级高可靠性产品),国际巨头(如安森美、英飞凌、德州仪器、恩智浦、Qorvo等)仍占据技术和市场主导地位。在中低端通用市场,国产厂商已实现高度自给,并正稳步向中高端渗透。

- 供应链安全成为关键变量:近年来的全球贸易格局变化和“缺芯”危机,使下游系统厂商,特别是关键基础设施和重点工业领域的客户,将供应链的自主可控提升至战略高度,为具备技术实力的国产厂商打开了前所未有的窗口期。

三、 行业现状分析

1. 竞争格局:

市场呈现“外资主导高端,内资混战中低端并寻求突破”的态势。

- 国际领先企业:凭借数十年积累的专利、设计工艺和客户认证壁垒,牢牢把控利润最丰厚的高端市场。其优势不仅在于产品性能,更在于提供系统级解决方案和极高的可靠性标准。

- 国内领先企业:如华润微、士兰微、华微电子、扬杰科技等IDM或Fab-lite模式企业,以及一批优秀的Fabless设计公司,已在功率半导体(部分涉及大功率放大/开关应用)、部分消费类射频领域取得显著进展,并开始切入汽车、工业赛道。

- 大量中小型厂商:集中于最基础的通用器件市场,竞争激烈,利润率薄,易受原材料价格和市场需求波动影响。

表1:不同应用领域对放大三极管的核心要求及主要竞争者

2. 技术发展现状:

- 硅基技术:仍是中低压、低频市场的主流,工艺成熟,成本最优。技术创新方向集中于工艺微缩(并非如数字芯片追求nm级,而是优化特征尺寸以提升频率/功率)、 trench MOS等结构优化。

- 宽禁带半导体(SiC、GaN):这是未来十年的主赛道。SiC在新能源汽车主逆变器、充电桩、光伏逆变器等高功率场景优势明显;GaN则在射频功率放大器和快充等高频、高效率场景崭露头角。国内厂商在此领域与国际差距相对较小,产学研投入巨大。

- 模块化与集成化:单纯出售分立器件的价值增长有限,将多个晶体管、二极管、驱动、保护电路集成于一体的智能功率模块(IPM)或射频前端模块(FEM),成为提升附加值和绑定客户的关键。

四、 未来趋势与机遇

- 结构性增长取代周期性波动:未来市场增长将不再仅仅依赖于消费电子的周期性复苏,而更多由 “电动化”(新能源汽车)、 “绿色化”(光伏/风电/储能)、 “智能化”(自动驾驶、AI服务器电源)和 “连接升级”(5G-A/6G)这四大结构性趋势所驱动。这些领域对高性能、高可靠性放大/开关器件的需求是指数级的。

- 国产替代从“政策驱动”走向“市场驱动”:早期国产替代依赖政策扶持和价格优势,未来将更多依靠 “技术达标” 和 “供应稳定” 双重保障。下游头部客户为平衡供应链风险,已主动开放测试和认证渠道,这是国产厂商实现质变的关键机遇。

- 应用场景深度定制化:通用标准品的利润空间将持续被挤压。能够深入理解特定下游行业(如新能源汽车的电机控制、BMS,光伏的MPPT算法)痛点,并提供定制化芯片或联合开发方案的厂商,将建立起更深的护城河。

- 产业链垂直整合与协同:具备从设计、制造(或特色工艺代工)到封测一定控制力的IDM或虚拟IDM模式,在工艺迭代、产能保障和成本控制上更具优势,特别是在功率和射频领域。

五、 主要挑战

- 技术与专利壁垒:高端产品的设计Know-how、制造工艺(如超薄晶圆加工、背面减薄、特殊封装)和长期可靠性数据积累,非一朝一夕之功。国际巨头构筑了严密的专利网。

- 人才短缺:兼具深厚半导体物理功底、电路设计经验和理解下游系统应用的综合型人才极为稀缺,成为制约行业发展的瓶颈。

- 产能与资本开支:建设或升级一条满足车规、工规标准的特色工艺产线需要巨额资本投入,且回报周期长。在市场下行周期中,对企业的资金链是严峻考验。

- 认证与客户信任:尤其在汽车和工业领域,产品认证周期长达2-5年,客户更换供应商极为谨慎。建立品牌信誉需要长时间、无重大质量事故的稳定交付记录。

- 低端市场内卷与价格战:在技术门槛较低的通用市场,竞争异常激烈,利润微薄,削弱了企业进行长期研发投入的能力。

六、 结论与建议

中国放大三极管市场正处在一个“分化与升级”的历史性拐点。单纯依靠成本和规模竞争的时代正在过去,“技术纵深”和“应用绑定”将成为新的核心竞争力。

- 对于行业内企业:必须进行清晰的战略取舍。是聚焦于某一细分应用领域做深做透,成为“隐形冠军”,还是投入资源追逐宽禁带半导体的前沿技术?避免在通用红海市场恋战,将资源向有技术壁垒和高增长潜力的方向倾斜。

- 对于投资者与新进入者:应重点关注在特定高增长赛道(如汽车、能源)已实现关键技术突破、并进入龙头客户供应链的企业。同时,审视企业是否具备可持续的工艺创新能力,以及其商业模式是轻资产的Fabless还是更能保障供应的IDM/lite模式。

- 对于政策制定者:继续支持基础材料、装备和共性技术研发,营造鼓励长期研发而非短期套利的产业环境,并通过下游应用(如新能源汽车、通信网络建设)拉动市场需求,为国产高端器件提供宝贵的“试错”和迭代机会。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

相关内容

热门资讯

两部门:探索以光热发电为基础电...

两部门:探索以光热发电为基础电源的绿电直连等新业态 人民财讯7月23日电,国家发展改革委、国家能源局...

恒电位仪在海水工况设备防腐中的...

恒电位仪在海水工况设备防腐中的应用 海水是高导电、强腐蚀介质,海洋平台、码头钢桩、跨海管线、船舶压载...

杠杆资金大调仓!融资客净买入半...

7月22日,沪深两市53个行业获融资净买入,合计净买入约102.76亿;74个行业遭融资净卖出,合计...

谷歌Q2资本开支高达449亿美...

7月23日,日韩股市高开。日经225开盘涨0.5%,韩国综合指数开盘涨2.59%,SK海力士、三星电...

半导体板块震荡走弱 华虹宏力跌...

半导体板块震荡走弱, 华虹宏力跌超8%, 拓荆科技、 燕东微、 乐鑫科技、 甬矽电子跟跌。

芯片产业链震荡回落 华虹宏力跌...

芯片产业链盘中震荡回落,华虹宏力跌超10%,万通发展、精智达、甬矽电子、拓荆科技、乐鑫科技、中科飞测...

【异动股】被动元件板块拉升,东...

【财华社讯】今日早盘,截至09:45,被动元件板块拉升。东晶电子(002199.CN)涨10.05%...

青州市维朗电子有限公司成立 注...

天眼查App显示,近日,青州市维朗电子有限公司成立,法定代表人为冯国栋,注册资本5万人民币,经营范围...

涨超2.0%,消费电子ETF华...

截至2026年7月23日 09:37,国证消费电子主题指数(980030)强势上涨1.69%,成分股...

利通电子[603629]603...

本版导读 2026-07-23 2026-07-23 2026-07-23 2026...