全球半导体代工:关注AI需求外溢和硅光的投资机会

来源:华泰睿思

核心观点

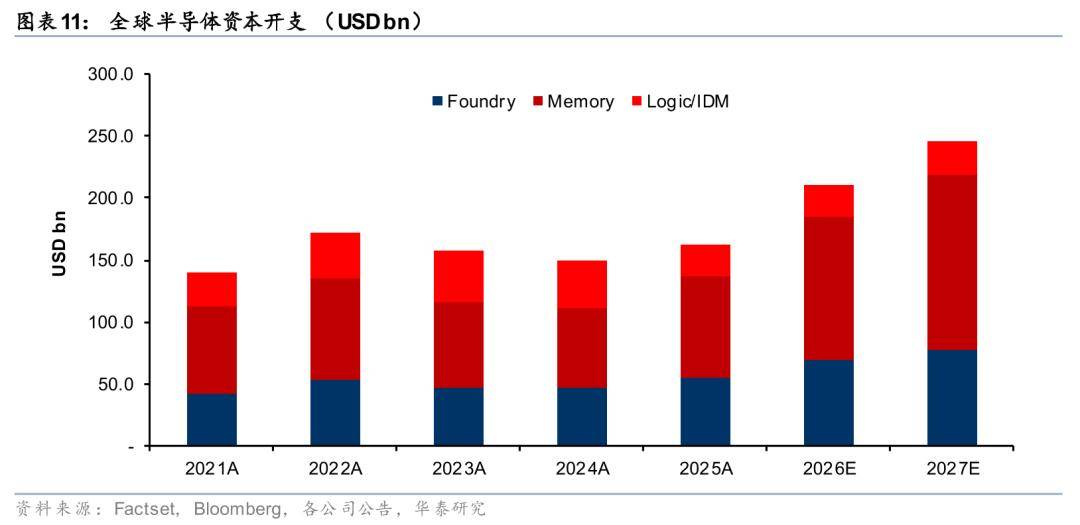

通过对16家全球主要半导体代工及封测企业1Q26业绩的分析,我们注意到为了满足快速增长的AI芯片需求,台积电/三星/海力士/美光等头部半导体制造企业一方面加大自身的设备投资,另一方面积极调整供应链战略,加大与产业链企业在成熟工艺代工和先进封装上的合作力度,“硅光”有望成为代工企业的新增长点。我们预计2026年全球半导体企业资本开支同比或增长32%到2272亿美元,WFE收入同比或增长27%到1650亿美元。

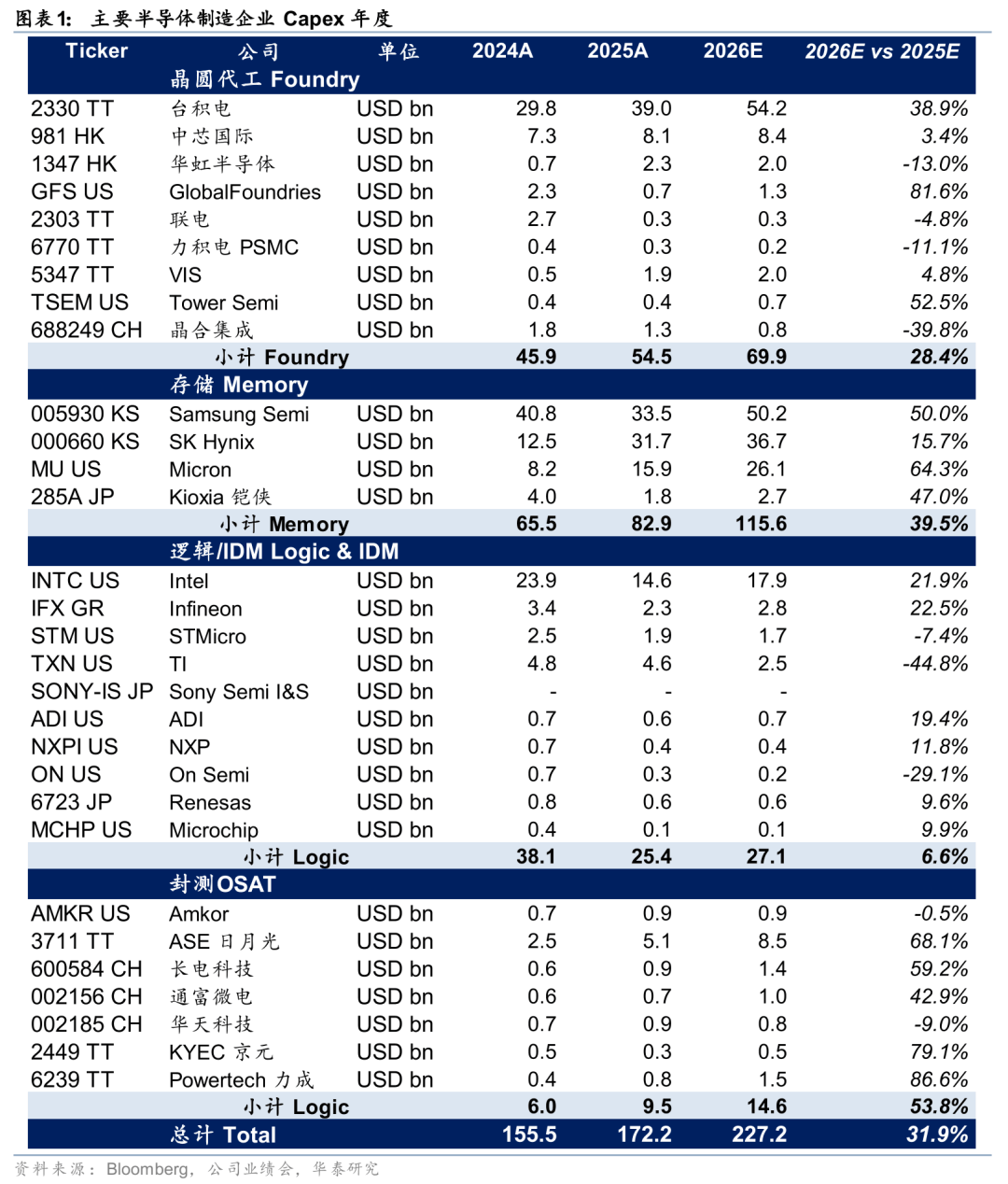

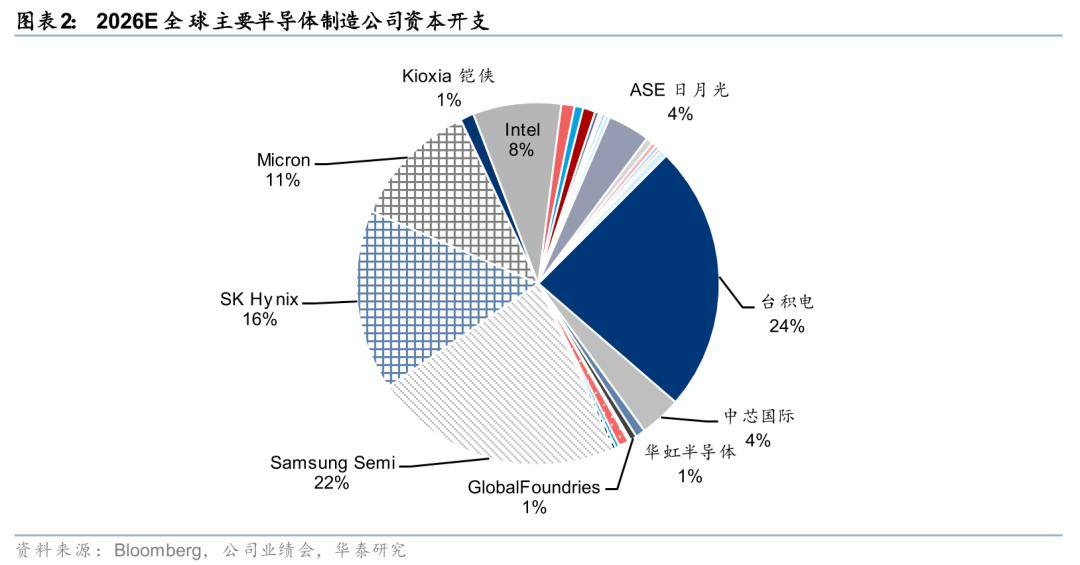

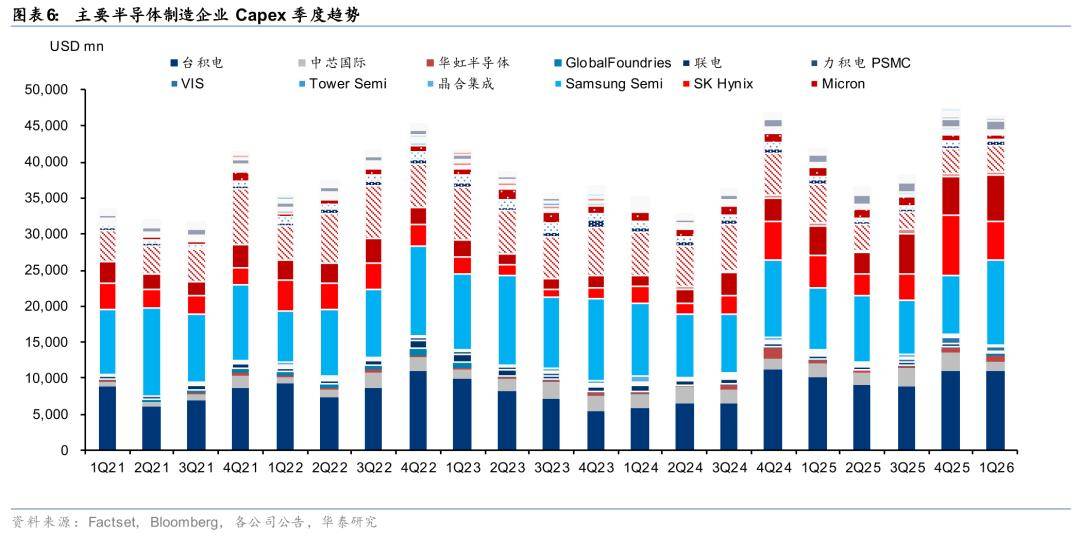

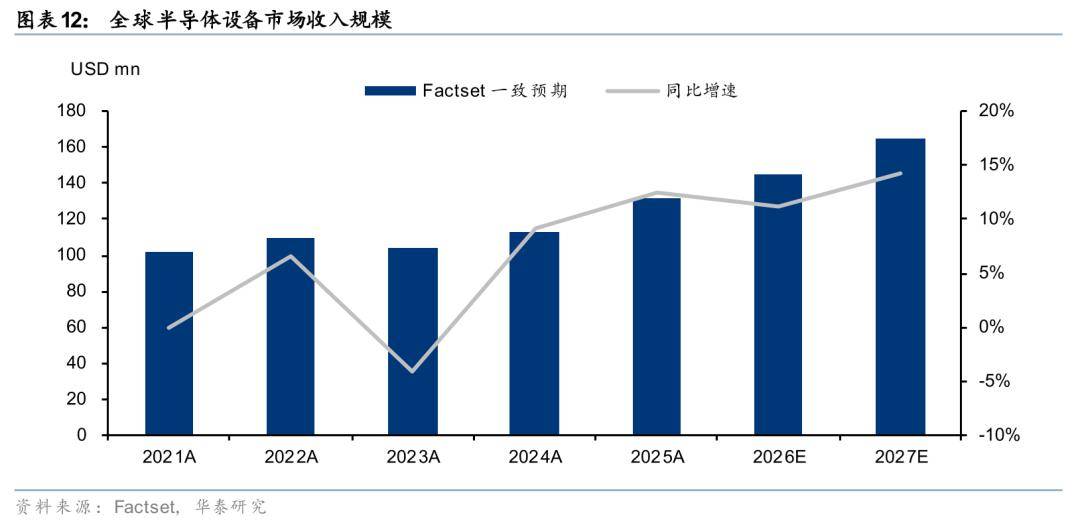

观察#1:全球主要晶圆厂纷纷上调资本开支,全年投资同比有望增长32%

1Q26,台积电收入同比增长35%,三星/海力士/美光/铠侠/闪迪五大存储器厂商收入合计同比增长108%,Bit合计同比增长约10-15%。台积电在业绩会上将全年收入增速从“接近30%”上调到“超过30%”,未来三年CAPEX合计或将显著高于过去三年合计的1,010亿美元;同时启动全球N3扩产。三星、铠侠等指出受AI需求带动,DRAM/NAND缺货预计持续到2027年。我们基于全球15家半导体制造企业测算,2026全球半导体企业投资同比有望+32%到2272亿美元,驱动WFE收入同比或+27%到1650亿美元,设备厂有望直接受益。

观点#2:AI需求外溢推动先进封装成为热点

1Q26业绩会上,台积电指出自身先进封装产能与晶圆产能同样高度紧张,外溢需求加速向第三方OSAT与IDM转移。1)日月光预计2026年其先进封装业务(LEAP)收入同比有望增长133%到35亿美元;2)Intel在1Q26业绩会上指出,18A良率已优于内部预期、先进封装在手订单本季继续扩大;根据TrendForce,Intel有望承接2027年谷歌TPU的先进封装业务,同时海力士也在同Intel洽谈采用EMIB-T作为技术平台。我们认为,先进封装由“台积电独大”转向“产业链协同”。

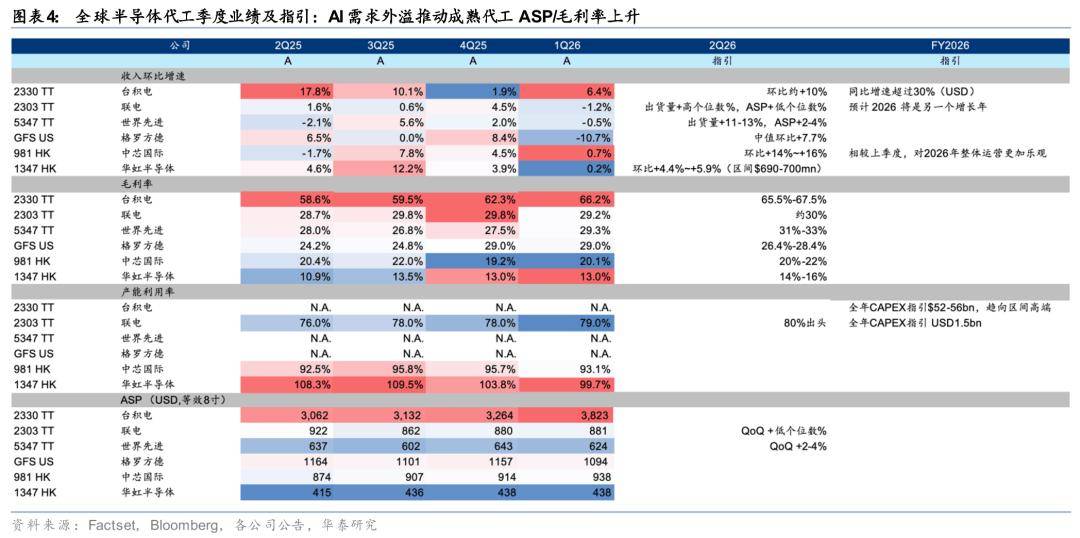

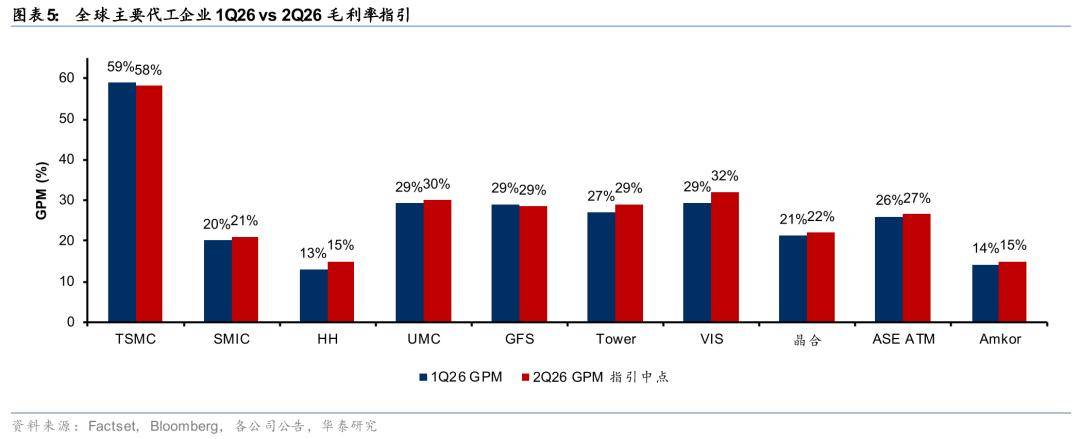

观点#3:AI需求外溢推动成熟工艺代工价格和盈利能力提升

1Q26业绩会上,1)UMC已发函通知客户自2H26起对8英寸和12英寸晶圆提价8%-10%;2)Vanguard预计Q2 ASP环比+2%-4%、毛利率指引31%-33%;3)中芯国际1Q26收入25亿美元、综合ASP环比+2.5%,并上修Q2毛利率指引至20%-22%;4)华虹预计NOR Flash受存储外溢影响年内或提价10%-15%、2026年综合ASP或提升约10%-15%;5)GFS指出先进制程厂商正主动削减成熟/特色产能、公司计划于2H26提价。我们看到2Q行业平均毛利率指引环比提升约1pct,验证价格与毛利双升趋势,叠加海外客户供应链回流,成熟制程龙头有望显著受益。

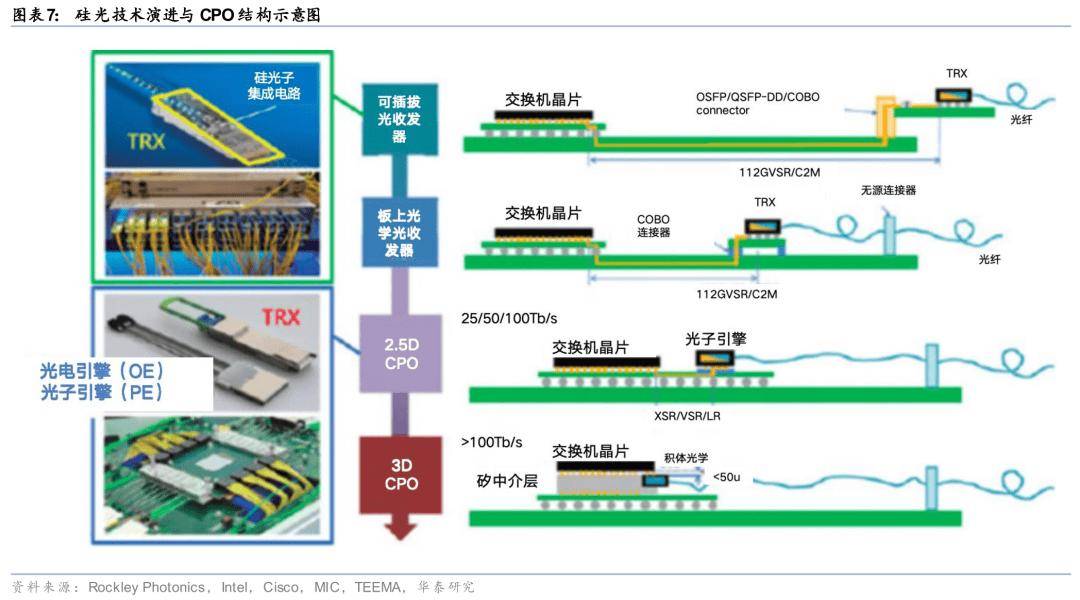

观点#4:硅光技术成为全新增长极,关注中外代工企业发展机会

光互连是解决AI集群内部高速数据传输瓶颈的关键,正推动硅光从导入期迈向规模量产。1Q26业绩会,1)GFS预计硅光业务2026收入同比或翻倍达约4亿美元;2)Tower 1Q26硅光收入同比增长2倍,将于2027确认收入的硅光合同金额已达13亿美元;3)华虹将硅光定位为与特色工艺高度协同的增长赛道。我们认为,伴随光互连由可插拔向NPO/CPO演进,硅光需求不断扩张,硅光正从大客户定制走向代工平台标准化,有望成为成熟/特色工艺晶圆厂摆脱传统周期、提升ASP的战略增长点。

风险提示:AI进展不及预期;宏观经济和地缘;半导体周期下行。研报涉及的未上市/未覆盖个股,系客观信息整理,不代表团队对该公司推荐/覆盖。

图表

风险提示

AI技术落地不及预期。由于成本、落地效果等限制,相关技术落地节奏可能不及我们预期。

宏观经济波动、汇率波动、地缘政治及贸易摩擦风险。若主要货币短期内大幅波动,将影响半导体企业出口利润率。在汇率波动加剧、地缘冲突升级环境下,或对业绩产生阶段性冲击。

半导体周期下行风险。在扩产节奏波动时,出货量可能阶段性承压。

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

文章来源

研报《全球半导体代工:关注AI需求外溢和硅光的投资机会》2026年5月20日

黄乐平 分析师 S0570521050001 | AUZ066

陈旭东 分析师 S0570521070004 | BPH392

于可熠 分析师 S0570525030001 | BVF938

来源:券商研报精选