AI算力父子兵,覆铜板PCB各显灵

预计2026年关联采购金额翻倍。

作者 | 萧瑟

编辑 | 小白

AI算力热度已过一年,但近期风云君翻阅年报和一季报后发现,光模块、存储芯片、PCB等相关领域依旧是高增长标的井喷。

(来源:市值风云APP)

利润接连翻倍,PCB成增长引擎

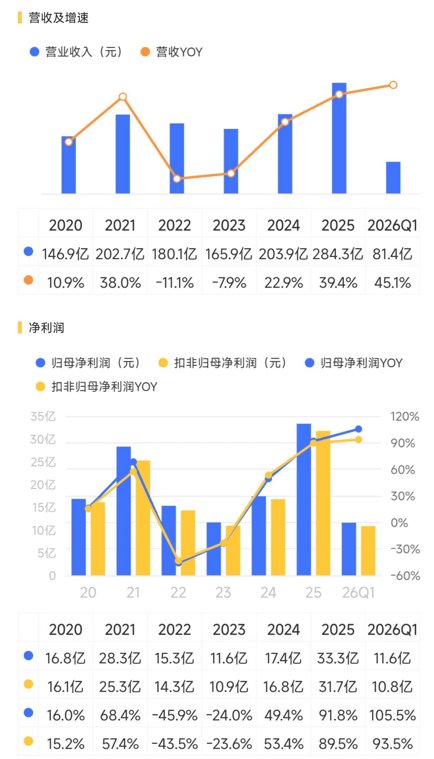

公司2025全年营收284.31亿元,同比增长39.4%,归母净利润33.34亿元,同比增幅高达91.8%,交出一份创历史新高的成绩单。

进入2026年,增长势头不减反增:一季度营收81.41亿元,同比增长45.1%;归母净利润11.58亿元,同比激增105.5%。

(来源:市值风云APP)

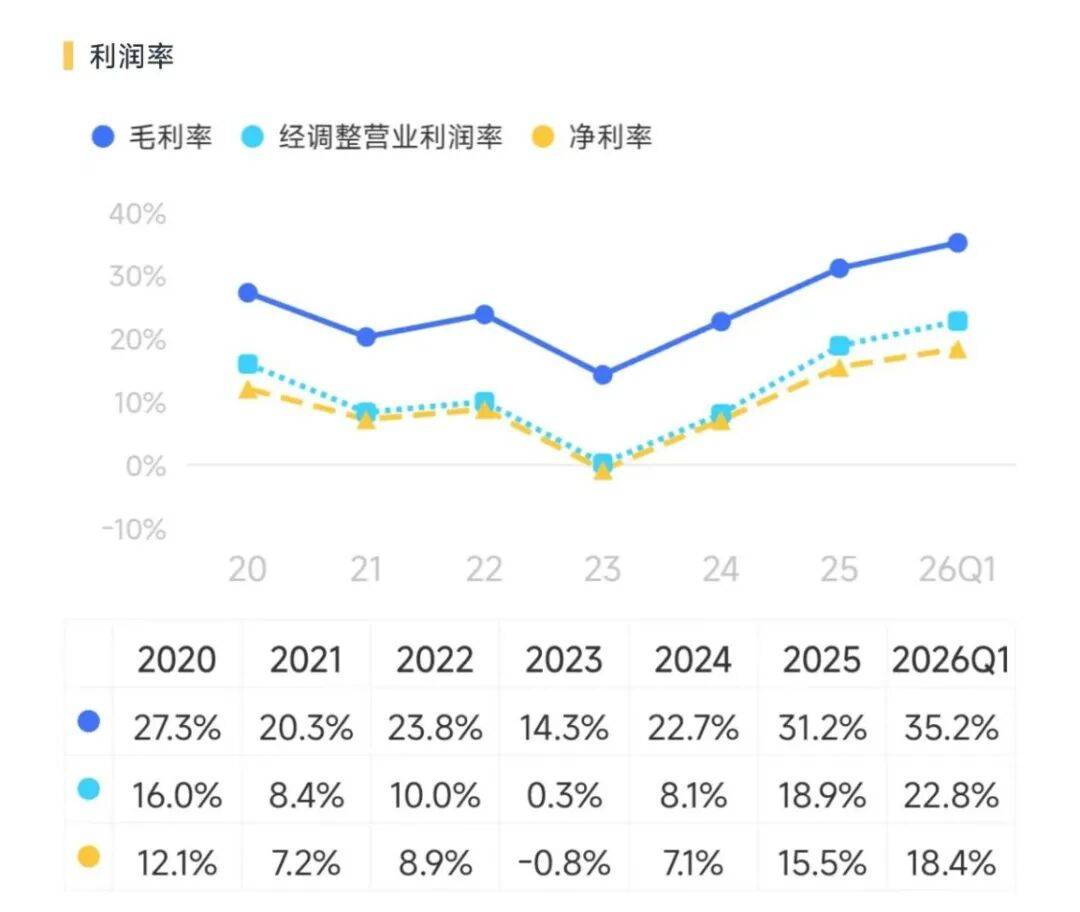

2026年第一季度,这组数据为52.6%和122.2%,依旧十分强劲。

具体来看,生益电子精准卡位AI算力红利。凭借与AWS等全球头部AI芯片及服务器客户的深度协同,2025年PCB销量同比增长17.8%至172万平方米,其中AI算力相关产品销量增幅更是达到242%。

同时,随着50层以上高多层、高附加值产品占比持续提升,生益电子实现量价齐升。2025年毛利率由上年的22.7%大幅攀升至31.2%,2026年一季度更进一步增至35.2%。

(来源:市值风云APP)

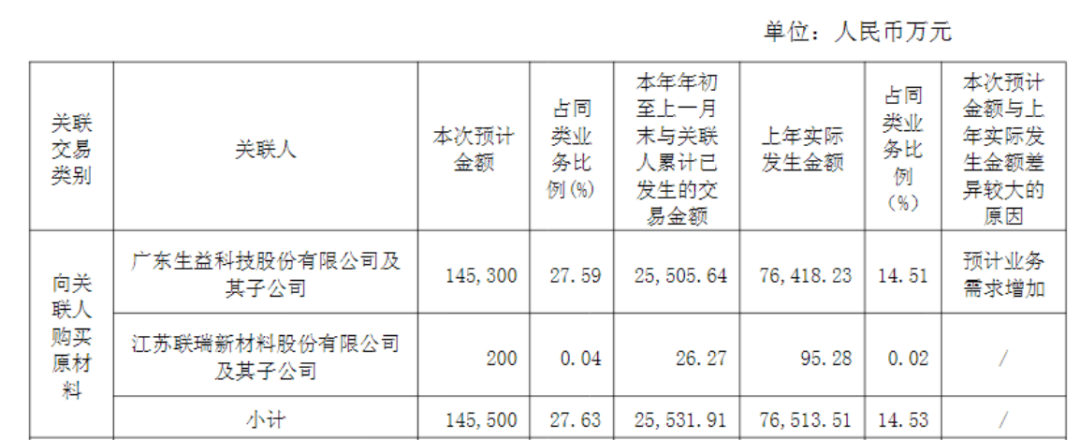

展望2026年全年,一个值得关注的细节是生益电子与母公司生益科技之间的关联交易规模。

2025年,生益电子向生益科技采购覆铜板等原材料共计7.64亿元,同比增长57.9%;预计2026年,这一金额将进一步提升至14.53亿元。接近翻倍的增长,折射出公司内部对PCB业务前景的积极预期。

(来源:生益电子公告)

CCL龙头地位稳固,毛利率遥遥领先

当然,目前生益科技的主业依旧是PCB上游的覆铜板(CCL),这一环节享受到的AI技术红利并不如PCB环节那样直接,但要求同样苛刻,需要更低的介电损耗、更高的耐热性和稳定性。

公司已开发出不同介电损耗的全系列高速产品,并实现多品种批量应用。

其中,M8等级材料在北美大客户的交换板中已占据主要份额;目前全球最前沿的M9材料也已获得客户认证。

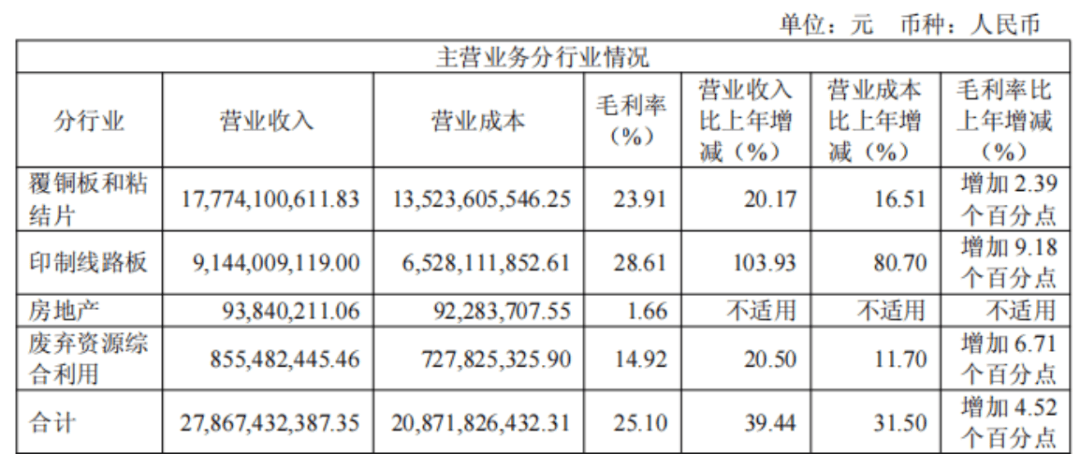

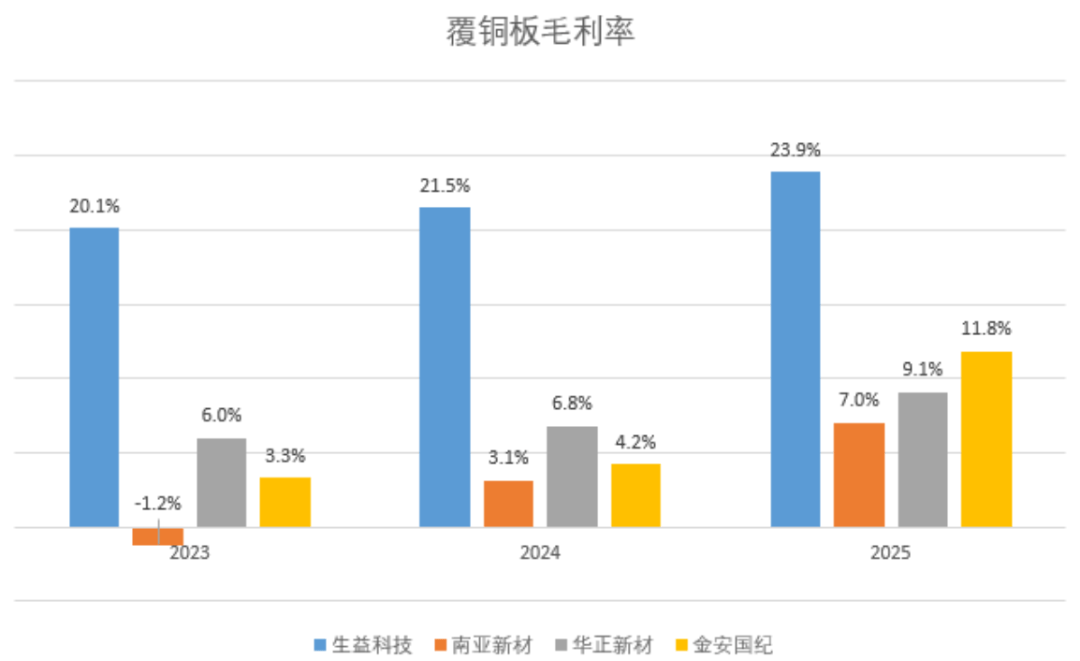

2025年,生益科技覆铜板业务的表现可圈可点,相关收入规模达到177.74亿元,同比增长20.2%,贡献出总营收的62.5%;毛利率23.9%,也有2.39个百分点的同比上行,同样是量价齐升的表现。

(来源:生益科技2025年年报)

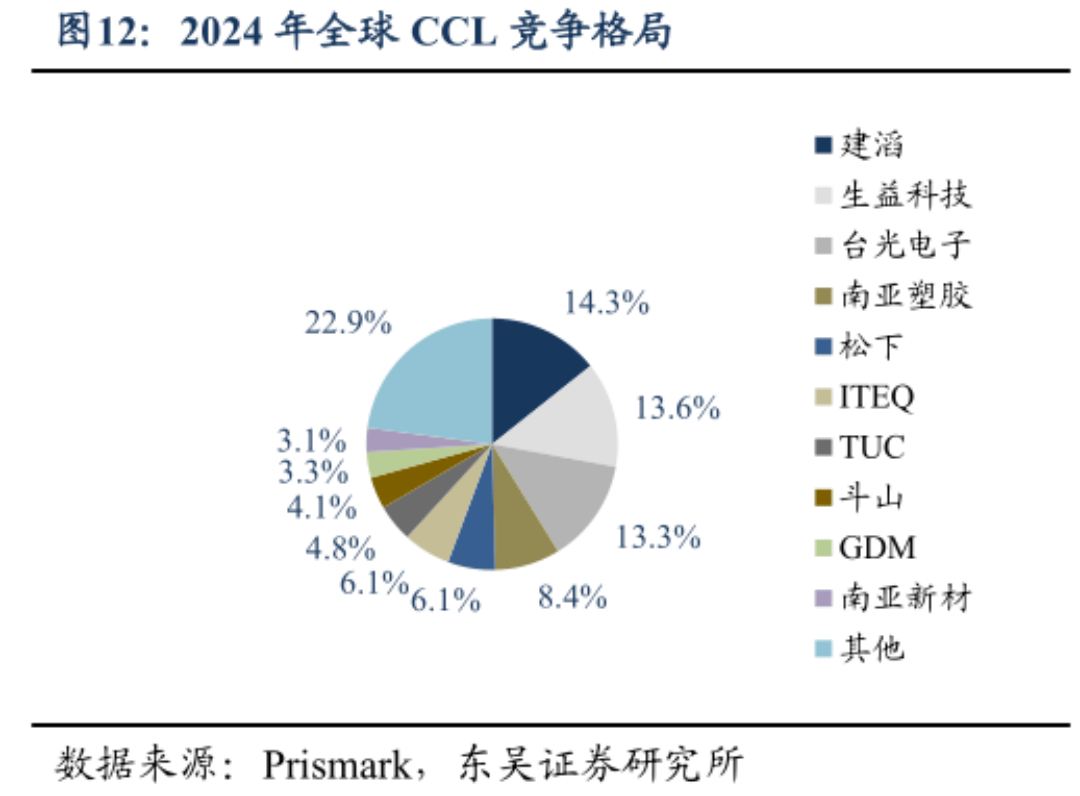

这放在全球是什么水平呢?

我们可以参照龙头建滔积层板(1888.HK)的情况。根据Prismark的报告,2024年建滔以14.3%的市占率排名全球第一,生益科技则以13.6%的市占率位居次席。

2025年,建滔实现覆铜板收入202.25亿港元(按最新汇率约177亿元),10.5%的同比增幅明显低于生益科技,如今两者业务规模已近似相当。

在毛利率层面,生益科技则要明显优于前者的19.6%。

(来源:Choice终端,制图:市值风云APP)

(来源:Choice终端,制图:市值风云APP)

一方面,子公司生益电子作为AI算力硬件的“卖铲人”,绑定全球头部客户,业绩弹性巨大;另一方面,母公司作为上游的原材料保障,享受AI材料升级红利的同时,护城河也在持续加深。

AI算力持续扩容的背景下,这家全球龙头的增长逻辑依然坚挺。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究