半导体设备Q3进口数据一览:进口额创历史最高记录,扩张“风向标”明朗

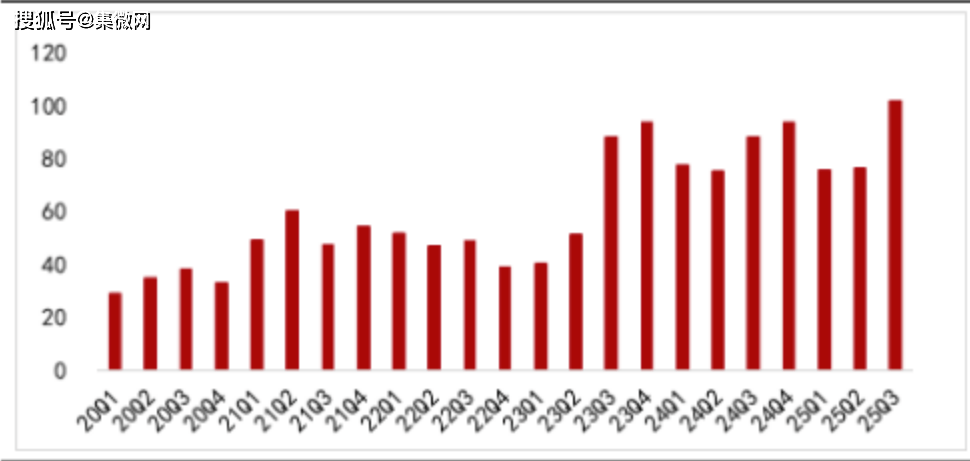

近日,海关总署公布的数据显示,2025年第三季度前道制造设备进口总额达到101.87亿美元,同比增长15.28%,环比增长33.15%,创下历史最高纪录。

图:各季度前道制造设备进口总额(亿美元)

(数据来源:海关总署、方正证券)

在全球半导体产业竞争加剧的背景下,不同品类设备的表现又揭示了哪些结构性变化?

前道设备需求分化

其他光刻设备:25Q3其他光刻设备进口数量为145台,同比减少10.49%,环比减少3.97%;进口单价为1916万美元,同比减少1.70%,环比增长113.39%。来自荷兰的其他光刻设备进口数量为50台,同比减少26.47%,环比增长31.58%;进口单价为5338万美元,同比增长19.69%,环比增长63.51%,为历史最高。

分步重复光刻设备:25Q3分步重复光刻设备进口数量为58台,同比减少31.76%,环比增长38.10%;进口单价为283万美元,同比增长13.12%,环比增长2.14%。

单价提升而总量下降,说明国内正在选择性引进最急需的高端光刻设备,这可能是应对特定技术瓶颈的战略选择。

CVD设备:25Q3CVD设备进口数量为557台,同比增长22.96%,环比增长31.68%,为历史最高;进口单价为346万美元,同比增长12.24%,环比减少8.22%,为历史次高,仅低于25Q2的377万美元。

PVD设备:25Q3PVD设备进口数量为131台,同比减少21.56%,环比减少3.68%;进口单价为318万美元,同比增长27.79%,环比减少1.31%。2024年以来PVD进口数量呈现逐步下降趋势,表明国产PVD设备已实现一定程度的突破。

干法刻蚀设备:25Q3干法刻蚀设备进口数量为496台,同比增长42.94%,环比增长10.47%;进口单价为429万美元,同比增长40.58%,环比增长11.74%,为历史最高。该设备量价双增且增速显著,同比、环比均保持两位数增长,说明产能扩张向先进制程倾斜。

其他刻蚀及剥离设备:2025Q3进口数量为126台,同比减少12.50%,环比增长16.67%;进口单价为203万美元,同比减少17.86%,环比减少2.40%,可能预示成熟制程相关设备市场趋于饱和,或进口替代进度快于核心设备。

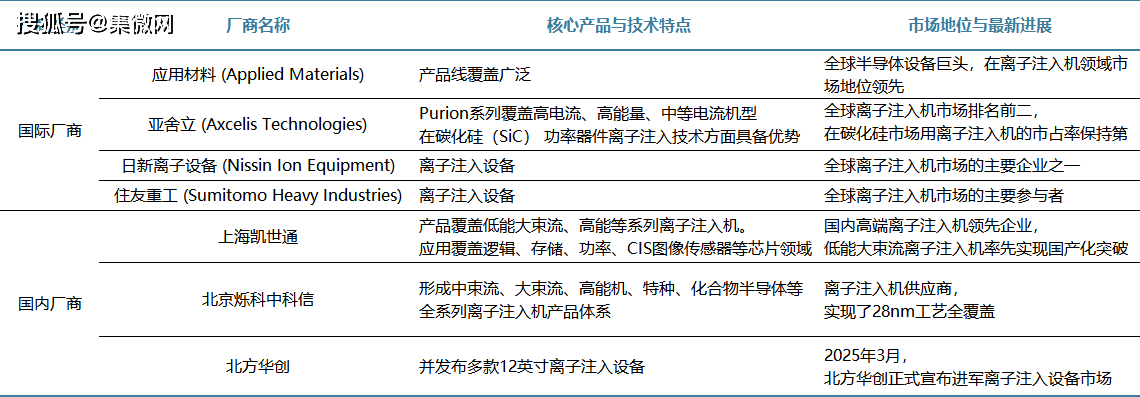

离子注入:25Q3离子注入设备进口数量为138台,同比增长3.76%,环比增长12.20%;进口单价为295万美元,同比减少20.69%,环比减少4.34%。目前国内离子注入机市场被应用材料、亚舍立两家美国厂商垄断,国产化率仅约5%。

热处理设备:25Q3氧化扩散等热处理设备进口数量为377台,同比减少2.58%,环比增长34.16%;进口单价为133万美元,同比增长1.88%,环比减少3.95%。自24H2起氧化扩散等热处理设备进口数量整体呈下滑趋势,但进口单价不断走高,表明国产设备在中低端领域已占据一定份额。

扩张看刻蚀,替代看PVD

从进出口数据中可以提炼出两大核心结论:其一,以CVD(化学气相沉积)设备和干法刻蚀设备为代表,它们已成为国内产能扩张的关键“方向标”;其二,以PVD(物理气相沉积)设备、热处理设备及离子注入设备为代表,它们直观反映了国产化替代的“进度条”。

CVD与干法刻蚀设备是构建芯片微观结构(如介质层和导线沟槽)的核心工艺装备。其需求持续旺盛,直接反映出国内晶圆厂正在大规模扩产先进逻辑芯片(如28nm及以下节点)和高端存储芯片。这类工艺对薄膜沉积的复杂程度、层数以及刻蚀精度提出了更高要求,因而带动了相关设备的需求增长。

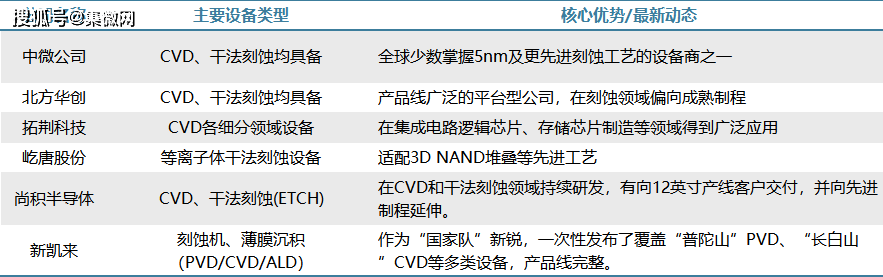

对国内设备厂商而言,这无疑是重要的市场机遇。旺盛的市场需求为国产设备提供了更多验证与产线导入机会。以中微公司、北方华创为代表的国内头部企业,在行业高景气背景下,凭借部分已达到国际水平的产品,正逐步扩大市场份额。尽管相关设备的进口规模仍在增长,但国内厂商已在这些关键领域实现了“点”上的技术突破。

(数据来源:公司年报及官网信息)

在国产设备替代方面,不同类别设备的进展存在明显差异:PVD设备替代已初见成效,热处理设备替代稳步推进,而离子注入设备则仍处于起步阶段。

具体来看,国产PVD设备在技术成熟度、运行稳定性及成本控制方面已具备较强竞争力,能够覆盖大部分成熟制程及部分先进制程需求,已实现中低端市场的大规模进口替代。目前保留的高价进口设备,主要用于国产设备尚难以满足的特定高端工艺环节。

国产热处理设备已在技术门槛较低的领域占据主导地位,促使国外厂商逐步退出该部分市场。国外企业则依靠其在高端设备方面的技术优势,维持高价位与利润空间,但整体市场份额正受到国内厂商的持续侵蚀。

(数据来源:公司年报及官网信息)

相比之下,国内离子注入机产业仍处于发展初期,技术与市场突破尚需时间积累。进口数量的微弱增长,说明下游产线仍在扩张,但新增需求目前几乎完全由国际厂商所承接,国内厂商尚未能有效切入这一市场。