踏雪追光,算力不眠——通信ETF及半导体设备ETF大涨点评

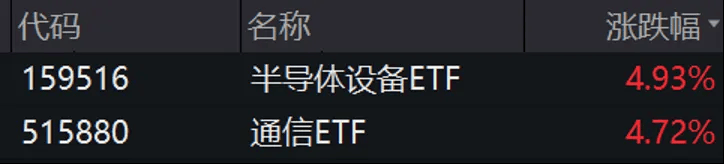

12月22日,市场高开高走,整体行情上扬。沪深两市成交额1.86万亿元,较上一个交易日放量1360亿元。截至收盘,沪指涨0.69%,深成指涨1.47%,创业板指涨2.23%。通信ETF收涨4.72%,半导体设备ETF收涨4.93%。

资料来源:Wind

上涨原因分析

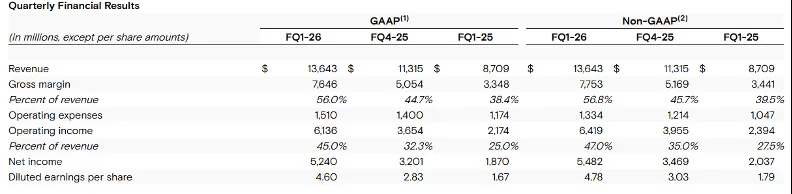

1、美光发布财报,超出市场预期。当地时间12月17日,美光发布FY26Q1财报。季度营收为136.4亿美元,超出市场129.5亿美元的预期,也高于美光之前125亿美元的预期。收入超预期主要由价格上行、成本执行改善以及产品结构向高价值产品倾斜共同推动。分业务看,占比79%的Dram业务同比增长了69%,ASP环比增长20%。Nand也环比增长了22%。美光在FY25用于新厂房和设备的支出为138亿美元,公司表示,将FY26资本开支预期提高至200亿美元,公司原本预计为180亿美元。美光业绩超预期主要有两点影响:(1)AI持续高景气,公司表示存储供应将保持“显著的短缺状态”,供应短缺或将在2026年持续,并维持更久。(2)存储扩产预期仍有上调空间,美光将capex指引上调,其供应链上的半导体设备厂商有望受益。

资料来源:Micron

2、光纤光缆涨价。据中信建投信息,今年Q3以来,中国市场光纤价格持续上涨,反应需求向好、整体供应偏紧。一方面,北美AI需求导致光纤产能持续紧缺,另一方面,2027年Scale up的光纤需求可能起量。此外DCI也将带来大量的需求。

3、日本加息落地,短期担忧缓解。12月19日,日本央行在货币政策会议上通过决议,决定加息25个基点,将政策利率从0.5%上调至0.75%,这一举措使日本利率水平触及30年来的最高点。此前市场担忧日本加息影响全球股市流动性,日本加息落地之后,短期担忧缓解,上攻压力减轻。

后市展望

通信方面,景气度仍然高企,可持续关注通信ETF(515880)。从市场空间测算看,2026年光模块市场总体增速或将翻倍。其中,一方面是GPU与ASIC共振,计算芯片端出货快速增长带来更多组网需求;另一方面,技术迭代引领光模块持续高端化,明年英伟达Rubin、谷歌TPUv7产品迭代或持续推动1.6T高端光模块需求。总体而言,从测算看明年光模块需求远超目前产能,相关厂商释放业绩的力度取决于扩产节奏。展望2027年,由于scale up进一步发展,光入柜内预期持续增强。目前,AI浪潮带动电力、运力、存力、算力高增长,A股海外算力条线主要关注运力直接相关的光模块、光纤等及算力相关的服务器等环节。通信ETF中含有超过48%的光模块,光纤超过9%,代表了北美AI的基本面进展。

资料来源:Wind,中证指数(截至12月22日)

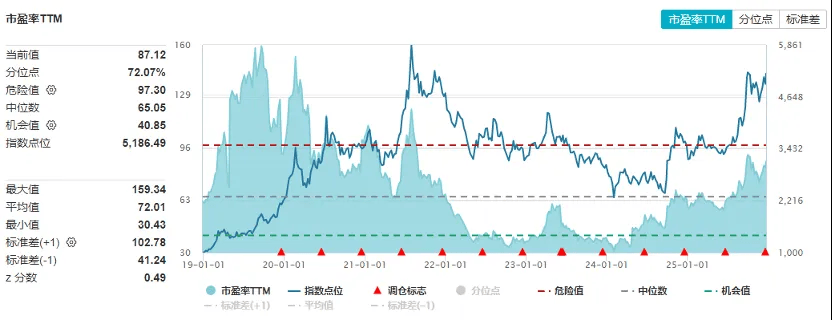

半导体设备ETF(159516)方面,后市催化明确,且估值历史分位仍然较低,可持续关注。美光在季报中提高了capex指引,后续存储扩产预期有望持续拉高。存储的高景气度源于AI存力迅猛增长带来的产能挤占,展望明后年,大模型训练和推理所需的存力有望进一步增长,存储产能的紧缺可能持续较长周期,全球范围内后续有望开启一轮新的扩产潮流。从国内视角看,明年两存上市预期逐步增强,IPO或进一步强化扩产增量。同时,国内存储产线上对国产化率要求较高,国产半导体设备企业或承接主要订单。此外,国产算力GPU需求增长带来的先进制程需求也有望为半导体设备赛道奠定中长期景气。估值层面,半导体设备ETF标的指数PETTM位于上市以来72%分位,仍处在相对低位,具备“安全性高+催化明确”的优点。

来源:Wind

风险提示:

提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。

每日经济新闻