又双叒强势,今天在涨什么?——半导体设备ETF(159516)大涨点评

【市场行情】

今日半导体设备继续强势,收涨7.5%。

资料来源:wind

【上涨因素分析】

1、消息面上,1月6日,商务部发布2026年第1号关于加强两用物项对日本出口管制的公告。为维护国家安全和利益、履行防扩散等国际义务,决定加强两用物项对日本出口管制:禁止所有两用物项对日本军事用户、军事用途,以及一切有助于提升日本军事实力的其他最终用户用途出口。

日本是在中国的半导体设备与材料份额较大,其中,如东京电子、爱德万、佳能等企业在半导体设备领域竞争力较强。而材料方面,日本企业几乎垄断了全球的光刻胶供应。目前高市早苗上台之后,日本政府一系列的荒唐行径增加了地缘摩擦,供应链安全的重要性再度飙升。展望后市,中国企业有望逐步蚕食日本半导体企业在华份额,形成自主可控。

2、英伟达存储池化技术增加了Nand需求。昨日在CES大会上,英伟达宣布在网络体系增加一个独立的高速“记忆层”。通过BlueField-4来管理,将KV缓存放在近端SSD(Nand),平均每个GPU对应16TB容量。受此消息影响,昨日夜间美股存储强势。从存储炒作看,目前A股缺乏原厂标的,多为模组厂商。指数基金中存储含量通常不多。因此,顺此思路看半导体设备赛道是较为顺畅的。今年存储产能大幅扩产的预期之下,半导体设备有望持续受益。近期光刻机进口数据也体现了这一点。

【后市展望】

【后市催化1:存储板块催化仍然明确,“涨价”+“扩产”可能持续演绎】

据第三方数据,DRAM(内存)与NAND Flash(闪存)现货价格自2025年9月起累计涨幅均超过300%,第四季度合约价同比上涨75%,DDR5颗粒单月涨幅甚至突破90%。26Q1存储涨价仍可能超出预期。因目前产能紧缺问题仍未缓解,且需求端AI出货还在加速,除了GPU出货量大幅增长之外,当前单GPU对应的存储需求也可能持续上杨。

展望后市,AI GPU或仍将保持较陡峭斜率上涨,叠加AI推理等市场兴起,存储产能紧缺或成为贯穿2026年的投资主线之一,存储龙头上市也有望强化存储扩产预期。目前存储3D堆叠趋势持续提升刻蚀、薄膜沉积及配套的量测等环节设备在产线上价值量占比,叠加#存储产线对国产化率要求较高,相关半导体设备龙头或持续受益。且由于目前A股尚无存储原厂标的,更无相关的ETF,半导体设备成为存力景气投资确定性最强的方向之一。

【后市催化2:光刻机进口数据或持续超出预期】

从近期光刻机进口数据看,11月光刻机进口金额为46亿元,其中上海进口35亿。9月以来,上海光刻机进口开始爆量, 9-11月光刻机进口数据分别为62、43和35亿元,三个月合计进口规模接近2024年全年(150亿元),扩产需求强烈。除了存储之外,目前GPU等产品所需的先进制程也有较多增量需求,光刻机数据就是良好佐证。

【“存储扩产+先进制程扩产”双重推动,半导体设备ETF具备【催化明确+估值较低】两大优势】

这一轮存储甚至半导体设备的叙事不同于以往的周期复苏或国产替代,而是实打实的受益于全球AI驱动的高景气。无论是AI算力所需的先进制程扩产,还是AI存力推动的存储扩产,半导体设备都是突破产能瓶颈的核心环节。

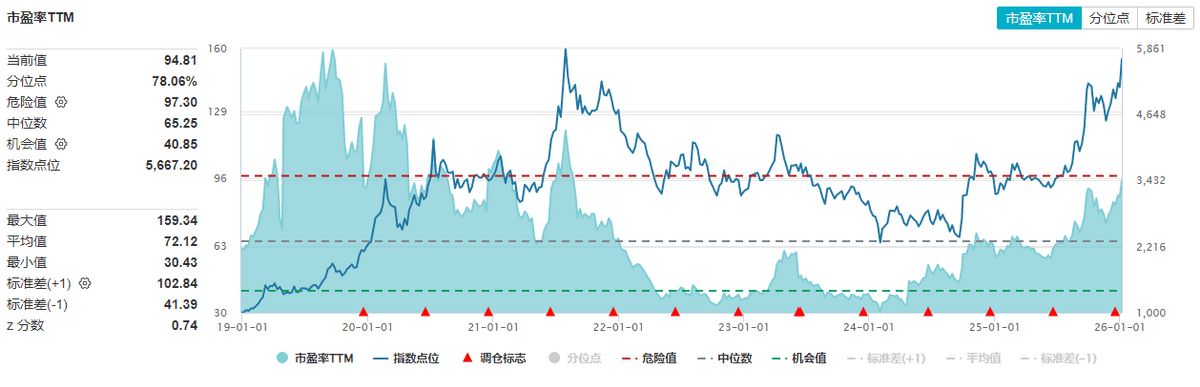

估值方面,截至1月6日,半导体设备ETF标的指数PETTM为94.81x,位于上市以来78.06%分位。虽然近期涨幅较大,但是估值分位依然低于其他主流的半导体指数。伴随涨幅累积,我们现在也需要格外关注短期波动风险,没在车上的也可以考虑后续择机逢低布局,分批参与。

资料来源:wind

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。

每日经济新闻