爆卖19万只!惯性传感器撬动270亿元市值,芯动联科剑指低空经济和自动驾驶新蓝海

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

当半导体赛道被中芯国际(688981.SH;00981.HK)的晶圆产能竞赛、寒武纪(688256.SH)的AI芯片故事反复点燃时,芯动联科(688582.SH)则像一枚沉潜海底的“隐形芯片”,远离资本市场镁光灯的追逐。

这家连官网产品介绍都透着极简风格的半导体企业,却在2025年第一季度交出了一份令行业瞩目的答卷:营业收入同比飙升291.77%,归母净利润更是同比暴增28.69倍,推动市值悄然突破270亿元大关。

更让人惊讶的是,当消费电子芯片企业在价格战的泥潭中苦苦挣扎时,这家隐身于MEMS惯性传感器赛道的小众玩家,早已筑起了令同行艳羡的利润堡垒。

翻开芯动联科的财务报表,一组数字正重塑大众对其的认知:毛利率已连续六年超80%,净利率则连续三年超50%,这不仅碾压消费电子芯片巨头,在A股所有上市公司中也是名列前茅的。

7月1日,就业绩增长、新业务拓展等问题,时代商业研究院向芯动联科证券部发函并致电询问。其工作人员在电话中回复称,公司暂时没有接受媒体调研和采访的安排。

【摘要】

1.超50%的净利率傲视群雄。在过去的六年时间里,芯动联科的营收增长超4倍,归母净利润增长近5倍,在半导体细分赛道中展现出较强的增长韧性。此外,其毛利率连续六年稳定在80%以上,净利率连续三年保持在50%以上,远超中芯国际、寒武纪等半导体企业。

2.低空经济与自动驾驶开启第二增长曲线。芯动联科在持续深耕高端工业、商业航天等优势赛道的同时,正加速战略布局低空经济与L3+自动驾驶新蓝海,通过技术迭代与场景渗透构筑新的增长引擎。

3.重视平台化技术跃迁能力。芯动联科的技术稀缺性及多场景渗透能力,使其在自动驾驶、低空经济、工业机器人等科技浪潮中占据先机。建议投资者重点关注芯动联科车规级产品量产爬坡进度、低空经济订单交付节奏,以及六轴IMU芯片流片与车规认证进展。

产品爆卖,超50%的净利率傲视群雄

在算力芯片占据财经头条的当下,高性能MEMS惯性传感器赛道如同被遗忘的深海海沟:这里没有动辄万亿元的市场想象空间,也缺乏消费级产品的流量加持,却需要突破微机电系统与惯性导航算法的双重技术封锁。

当券商研报还在为算力芯片板块的估值争论得面红耳赤时,芯动联科正在用一组沉默的数据诠释着“技术壁垒决定增长质量”的商业哲学。

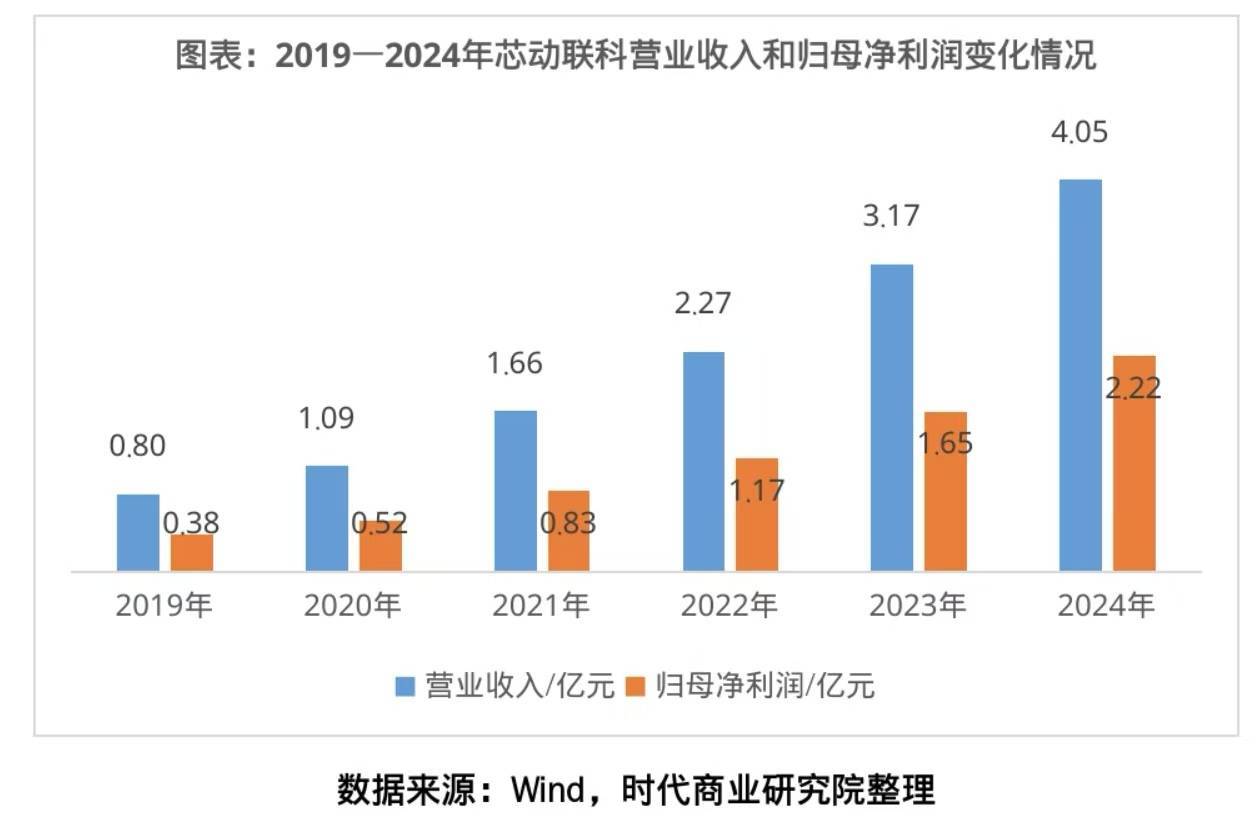

在过去的六年时间里,芯动联科的业绩增长曲线陡峭上扬,营收从2019年的0.80亿元跃升至2024年的4.05亿元,增幅超4倍;归母净利润从2019年的0.38亿元增长至2024年的2.22亿元,增长了近5倍,在半导体细分赛道中展现出较强的增长韧性。

而芯动联科2025年第一季度的财务报表,更是如同在平静的海面投下深水炸弹:营收同比狂飙291.77%,归母净利润同比增长28.69倍,让这条曾被忽视的细分赛道突然进入聚光灯下。

不同于消费电子领域的通用型MEMS产品,芯动联科的高性能MEMS惯性传感器经下游模组和系统厂商集成开发后,深度植入高端工业、石油勘探、无人系统等硬核场景的惯性系统,最终以定制化终端形态实现导航定位、姿态感知、平台稳定等关键功能。

而连续多年超50%的净利率,更让芯动联科在半导体赛道尽显锋芒。

Wind数据显示,2024年,芯动联科的毛利率高达85.03%,连续六年稳定在80%以上;净利率达54.93%,连续三年保持在50%以上,且呈逐年攀升态势。

与之对比,2024年,中芯国际的毛利率为18.59%,净利率为9.30%;寒武纪的毛利率为56.71%,净利率为-38.91%;豪威集团(603501.SH)的毛利率为29.44%,净利率为12.76%;兆易创新(603986.SH)的毛利率为38.00%,净利率为14.97%。

在2024年年报中,芯动联科将业绩高增的核心动因归结于“技术验证—量产落地—市场扩容”的闭环打通。

产品销量大增进一步印证了下游市场需求的爆发态势。2024年,芯动联科的惯性传感器销量达19.51万只,同比增长59.99%,而2020年的销量仅为3.04万只,四年间销量增长超5倍。对此,芯动联科在年报中指出,一方面,已完成产品验证导入的客户陆续释放量产订单;另一方面,凭借公司产品竞争实力,主动寻求合作的客户数量持续增加。

此外,芯动联科在2025年一季报中进一步透露,公司在手订单充足,正按计划有序交付。

低空经济与自动驾驶开启第二增长曲线

当传统高端工业市场的增长曲线仍在陡峭攀升时,芯动联科已将目光投向更广阔的新蓝海。

根据《通用航空装备创新应用实施方案(2024—2030年)》规划,2030年低空经济将撬动万亿级市场规模。其中,飞控与航姿系统作为保障飞行安全、释放经济价值的核心基础,其搭载的高性能MEMS IMU作为实时感知航空器运动状态与姿态变化的核心传感部件,正随着行业的快速发展迎来需求爆发期。

目前,芯动联科已向低空经济领域的客户提供技术方案、测试方案,同步推进质量控制体系认证,并积极配合客户参与机型适航认证流程。

值得关注的是,芯动联科在低空领域构建双轨合作模式:一是与主机厂直连,提供IMU组合或组合导航形式的航姿仪产品;二是为传统航姿及飞控系统厂商供应芯片,赋能其开发基于MEMS惯性器件的IMU与航姿系统。

今年4月,芯动联科对投资机构表示,低空行业产业化周期较传统大飞机领域显著缩短,目前低空行业整体虽未形成大批量出货,但市场加速态势明确。公司正协助客户开发红标件、蓝标件,并配合取得适航认证。目前已有若干厂家进入此阶段,有飞控系统及航姿仪厂商采用公司器件配套后已取得适航认证。

此外,随着国家“车路云一体化”战略布局的纵深推进,以及自动驾驶相关条例的公开征求意见,智能驾驶与无人驾驶领域的智能化商用标准显著提升,商业化落地进程持续加速,正为上游MEMS IMU市场带来规模化的发展机遇。

MEMS IMU作为实时感知三维加速度与角速率的核心传感部件,凭借小型化、低功耗、高集成度的技术优势,以及卓越的动态环境适应性,已成为无人系统实现自主导航、运动控制与姿态稳定的不可或缺的关键器件。

随着L3+高阶自动驾驶技术的迭代升级,其对MEMS IMU的精度、抗干扰能力及可靠性提出了更高要求。这一技术演进趋势将利好具备深厚技术积累的高性能MEMS惯性器件头部企业,推动其加速车规级产品的量产进程。

在智能驾驶领域,目前芯动联科已成功获得一家车厂定点,以模组形式实现供货,客户已开始批量生产。尽管该项目当前营收贡献有限,却成为芯动联科深度融入车厂供应链体系、掌握质量管控标准的关键切入点,为其积累车规级产品量产核心经验奠定重要基础。

从行业竞争维度看,六轴IMU芯片是未来的核心战场,而芯动联科自研的六轴IMU芯片已进入研发攻坚阶段,产品量产后有望成为新的业绩增长极。

核心观点:重视平台化技术跃迁能力

站在2025年的关键节点,芯动联科正处于技术突破与市场扩张的黄金窗口期。

作为国产高性能MEMS传感器的核心厂商,芯动联科的高性能MEMS传感器不仅是商业航天的“导航心脏”,更是低空经济与自动驾驶的“感知神经”。芯动联科的技术稀缺性及多场景渗透能力,使其在自动驾驶、低空经济、工业机器人等科技浪潮中占据先机。

在新兴技术快速发展的当下,投资者要重视芯动联科的平台化技术跃迁能力以及其在低空经济、L3+自动驾驶等新兴市场的拓展潜力。若芯动联科成功从“器件供应商”转型为“智能传感解决方案商”,可能迎来估值和业绩的“戴维斯双击”。建议投资者重点关注芯动联科的车规级产品量产爬坡进度、低空经济订单交付节奏,以及六轴IMU芯片流片与车规认证进展。

(全文2888字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com