2025中国半导体设备特殊涂层零部件行业独立市场研究报告

本文为节选内容,更多报告请关注公众号:微之火

1. 中国半导体设备市场概览

1.1 半导体设备市场规模(按收入),中国,2020-2029E

半导体制造工艺具有复杂程度高、对性能要求严苛等特点。随着半导体产品和技术的更新迭代,芯片厂商对上游设备和产品的需求和投入也与日俱增。得益于国内晶圆厂扩产潮短期内迅速拉动市场对半导体设备的需求,2020 年至 2024 年间中国半导体设备市场以高达 23.7%的年复合增长率增长,于 2024 年达到 3,024.5 亿元。预计未来五年,5G、物联网、人工智能等领域的技术浪潮有望催生半导体及半导体设备产业的新一轮成长,促使中国半导体设备市场规模在 2025 到 2029 年间以 7.8%的年复合增长率增长,于 2029 年达到 4,849.5 亿元。

1.2 半导体设备零部件定义与分类

半导体设备零部件指在材料、结构、工艺、精度和品质、稳定性及可靠性等性能方面符合半导体设备技术要求的零部件。半导体零部件是设备制造的投资重点,对半导体设备的核心构成、性能和成本起到决定性作用,因而是决定半导体设备产业发展水平的关键因素。

1.3 半导体设备零部件行业产业链分析

半导体设备零部件行业产业链包括上游原材料供应、中游零部件及设备制造、下游晶圆制造等环节。其中,上游的原材料供应商提供包括铝、铜、石英、陶瓷等在内的各类用于制作半导体设备零部件的金属及非金属材料。中游的零部件厂商生产包括机械类、机电一体类、光学类等在内的各类半导体设备零部件。

1.4 半导体设备零部件市场规模(按收入),中国,2020-2029E

半导体设备零部件市场由来自半导体设备厂商和晶圆厂的需求共同拉动,而半导体终端下游应用领域如消费电子、电信、汽车电子等市场的发展进一步决定了半导体设备零部件市场的增长。随着终端应用市场的发展推动国内半导体行业发展以及晶圆厂扩建,半导体设备厂商及晶圆厂对设备零部件的需求稳步增长,国内整体市场从 2020 年的765.4 亿元增长至 2024 年的 1,605.2 亿元,期间的年复合增长率达到 20.3%。未来五年,随着半导体行业的持续发展,以及国内半导体设备零部件市场供应链安全性与稳定性的不断提升,市场规模将持续稳步发展,预计将从 2025 年的 1,929.9 亿元增至 2029 年的 2,735.3 亿元,期间的年复合增长率预计将达 9.1%。

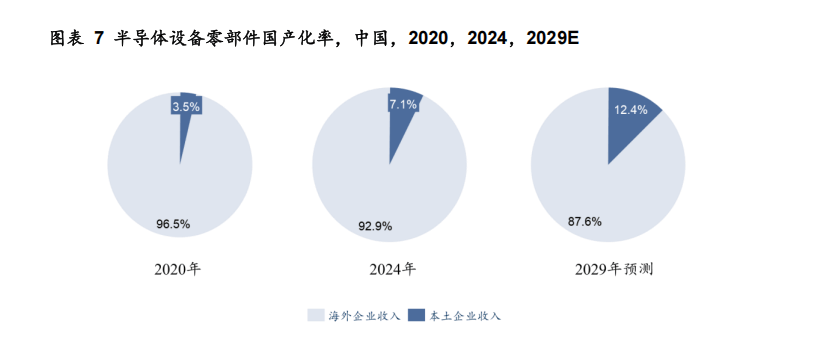

1.5 半导体设备零部件市场国产化率分析,中国,2020-2029E

2020 年以来,中国本土半导体设备零部件制造厂商技术能力的进步以及品牌价值的提升推动了整体市场的国产化进程,但目前,市场的整体国产化率仍处于较低水平,在 2024 年约为 7.1%。

1.6 中国半导体设备零部件行业驱动因素分析

全球半导体设备行业呈现出与下游终端产品景气度紧密相关的周期性波动特征,通常每隔 3 至 4 年出现一次变动。当下游终端产品迎来技术迭代并释放出强劲需求时,资本将加速向上游晶圆制造环节集聚,带动全球晶圆厂持续扩产。与此同时,随着工艺节点不断向更先进制程推进,单座晶圆厂对设备的投资大幅增长,成为推动半导体设备销售额持续上升的核心动力之一。

1.7 中国半导体设备零部件行业发展趋势分析

(1)国产化率不断提升

目前,中国本土半导体零部件厂商的技术工艺、产品精度等尚无法比肩海外厂商产品,尤其是在对技术要求较高的机电一体类、光学类、电气类、仪器仪表类零部件产品领域,市场的整体国产化率仍处于较低水平。面对全球贸易环境逐渐加大的不确定性,中国政府正在加强半导体供应链的本土化建设,从而减少对国外供应商的依赖。例如,“中国制造 2025”计划中着重强调了半导体行业的发展,旨在提升国内半导体产业链各个环节的自给自足能力。随着未来国家层面对半导体零部件领域前沿技术研发的引导与激励,国产半导体零部件厂商的创新能力以及整体竞争力预计将持续提升,进而带动整体市场国产化率的不断提高。

(2)半导体设备零部件制造工艺的不断进步

半导体设备零部件行业的整体技术发展方向在于如何更好地实现先进半导体设备的工程化和量产,即通过生产技术的不断研发,以满足设备零部件的高精度、高洁净度、强耐腐蚀性等需求,从而实现更高的生产效率。为此,零部件制造商在满足客户对半导体设备功能需求的同时,通过机械制造精度的提升以及对加工材料的精确控制,提高半导体设备的整体性能和使用寿命。此外,零部件制造商着眼于焊接技术的提升,通过研究实现半导体设备零部件焊接区域的零气孔、零裂纹、零缺陷,从而保证半导体设备零部件的产品性能和使用寿命,最终实现真空环境下半导体设备工艺的稳定性。

(3)零部件制造智能化的不断推进

随着半导体行业技术创新的不断演进,半导体设备零部件的制造过程日益复杂。而随着人工智能、机器学习、大数据等各项新兴技术的持续发展,以及中国政府对推动制造业数字化和智能化升级推出的各项利好政策的落地,智能化生产在半导体零部件生产中的应用变得更加可行和有效。通过采用自动化和智能化技术,零部件制造能够实现更精准的质量控制和更高产量,同时降低人力成本和误差率。与此同时,智能化生产可以更好地整合和优化供应链,提高整体供应链的透明度、响应速度,并进一步降低库存成本。

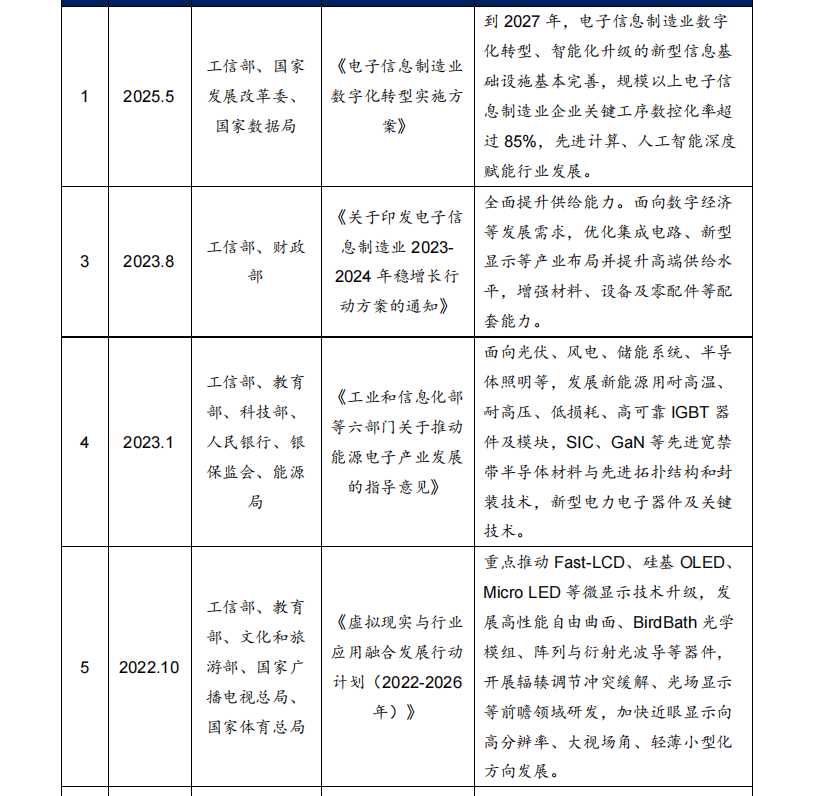

1.8 中国半导体设备零部件市场政策与行业监管分析

半导体行业是我国推进制造业自主发展、提升自给自足能力的关键产业。而作为半导体行业整体产业链中极为关键的一环,半导体设备零部件制造行业在过去几年也得到了中国政府各项利好政策的侧重。

1.9 半导体设备精密光学零部件的应用分析

(1)半导体检测设备

在半导体 IC 设计、制造、封装的多个环节中都需要进行多次的检验、测试,以确保产品的质量,从而产品满足需求。半导体行业中存在“十倍法则”,即如果一个芯片中的故障没有在芯片测试时发现,那么在电路板(PCB)级别发现故障的成本为芯片级别的十倍,半导体检测失效损失呈指数增长。半导体检测贯穿从设计验证到最终测试的半导体制造全过程。因此,检测设备在整个半导体制造中都拥有者无法替代的重要地位。检测设备可以协助工程师发现、并监控产品的关键良率的,从而加快并提升产品的良率。根据检测设备的功能,半导体检测可以被分为前道检测和后道检测两大类。其中前道检测主要应用于晶圆制造环节,后道检测主要应用于 IC 设计以及封装及测试环节。

(2)光刻机行业

光刻机是半导体产业链中游晶圆制造及加工的关键核心设备。光学镜头是光刻机的核心部件之一,作为精密光学部件,光刻机对其尺寸、精度等都有很高的要求。光刻机的整个曝光光学系统,由数十块镜片串联组成,其光学器件精度需控制在几个纳米以内,对误差和稳定性的要求极为苛刻。

2. 中国半导体设备表面处理零部件市场概览

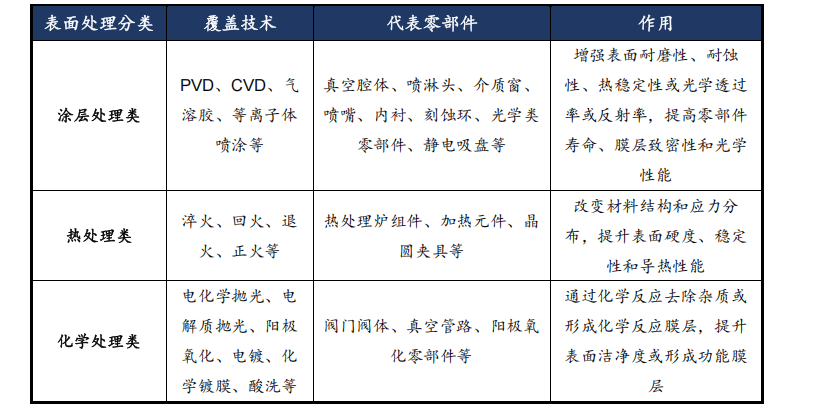

2.1 半导体设备表面处理零部件市场的定义和产品分类

半导体表面处理设备零部件是指应用于晶圆制造过程中清洗、抛光、蚀刻、去胶、镀膜等表面处理环节的关键部件,需在材料、结构、工艺精度、耐腐蚀性、洁净度及稳定性等方面满足严格的半导体制造要求。表面处理零部件对提升晶圆表面品质、保障工艺稳定性及延长设备寿命具有核心作用。

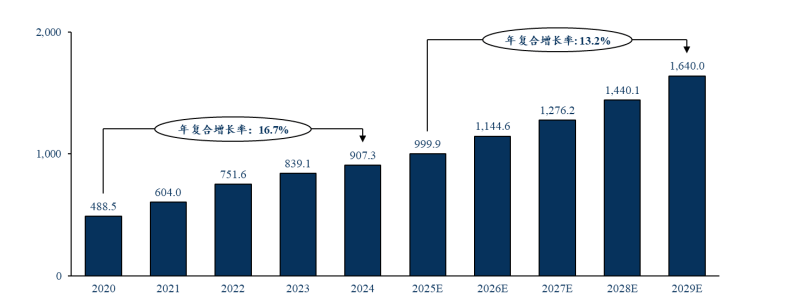

2.2 中国半导体设备表面处理零部件市场规模分析(按收入),2020-2029E

半导体设备零部件市场由来自半导体设备厂商和晶圆厂的需求共同拉动,而半导体终端下游应用领域如消费电子、电信、汽车电子等市场的发展进一步决定了半导体设备零部件市场的增长。随着终端应用市场的发展推动国内半导体行业发展以及晶圆厂扩建,随着半导体设备不断向更先进的工艺节点演进,行业对关键零部件在高洁净度、耐腐蚀性、抗击穿电压及热稳定性等方面提出更高要求,从而带动了对高性能表面处理设备与工艺的强烈需求。国内半导体设备表面处理零部件市场从 2020 年的 488.5 亿元增长至 2024 年的 907.3 亿元,期间的年复合增长率达到 16.7%。

2.3 中国半导体设备表面处理零部件行业驱动因素

(1)先进制程推动高性能零部件需求提升

随着逻辑芯片制程从 14nm 迈向 7nm、5nm 乃至更先进工艺节点,以及存储芯片结构向高层 3D 发展,芯片结构的复杂度不断提升,带动了半导体设备零部件等高精耗材市场的快速增长,半导体制造设备面临更极端的工况挑战。设备中的关键零部件不仅要满足高精度加工要求,尤其在反应腔、腔体盖板等核心部件中,需同时实现高洁净度、高密封性、高真空保持能力,并兼具电气与化学防护性能,这使得仅依靠前端形状加工已无法满足工艺需求。后段的表面处理与清洗工艺在确保性能指标达标中发挥关键作用,推动该领域设备和工艺技术不断升级,成为半导体设备精密零部件制造的核心支撑环节。

(2)技术积累与产业转型推动精密机械与表面处理工艺融合升级

中国半导体设备零部件行业正处于由“功能满足”向“性能最优”与“制造高效”并重的转型阶段,技术发展集中于如何实现产品的工程化与量产化。在此背景下,精密机械制造技术与表面处理特种工艺技术正加速融合发展。通过提升加工精度、优化表面处理流程,有效增强产品的可靠性和使用寿命,带动整个表面处理设备市场技术门槛和附加值不断提升。

2.4 中国半导体设备表面处理零部件市场未来发展趋势

(1)工艺迭代加快,功能模组化成为发展方向

随着制程技术向更高精度和更高集成度推进,表面处理不仅承担清洁、防护等基础功能,更逐步向功能模组化方向演进。企业将不再单纯提供表面处理单元,而是向“表面处理+精密结构+集成控制”的系统模组发展,实现从单一零部件制造商向核心模块供应商的角色转变。例如,集成喷涂+加热+测控于一体的模块化产品,将更契合晶圆厂对效率、工艺稳定性与可维护性的要求,提升客户粘性与技术附加值。

(2)智能化与精密制造能力持续提升

精密加工能力的提高将成为推动高端表面处理零部件迈向先进制程的重要基础。未来企业需在超高精度加工、复杂曲面处理、自动测控和缺陷检测等领域持续突破,推动生产全流程数字化和智能化,实现表面粗糙度、形状精度、镀层均匀度等指标的自动控制与闭环优化,从而在保持大规模交付能力的同时,满足先进制程对“高一致性、高可靠性”日益严苛的标准。

上一篇:12月22日 (4)