基础化工行业深度报告:AI发展驱动PCB升级,上游材料迎发展良机-华金证券

一、PCB 行业发展现状与趋势

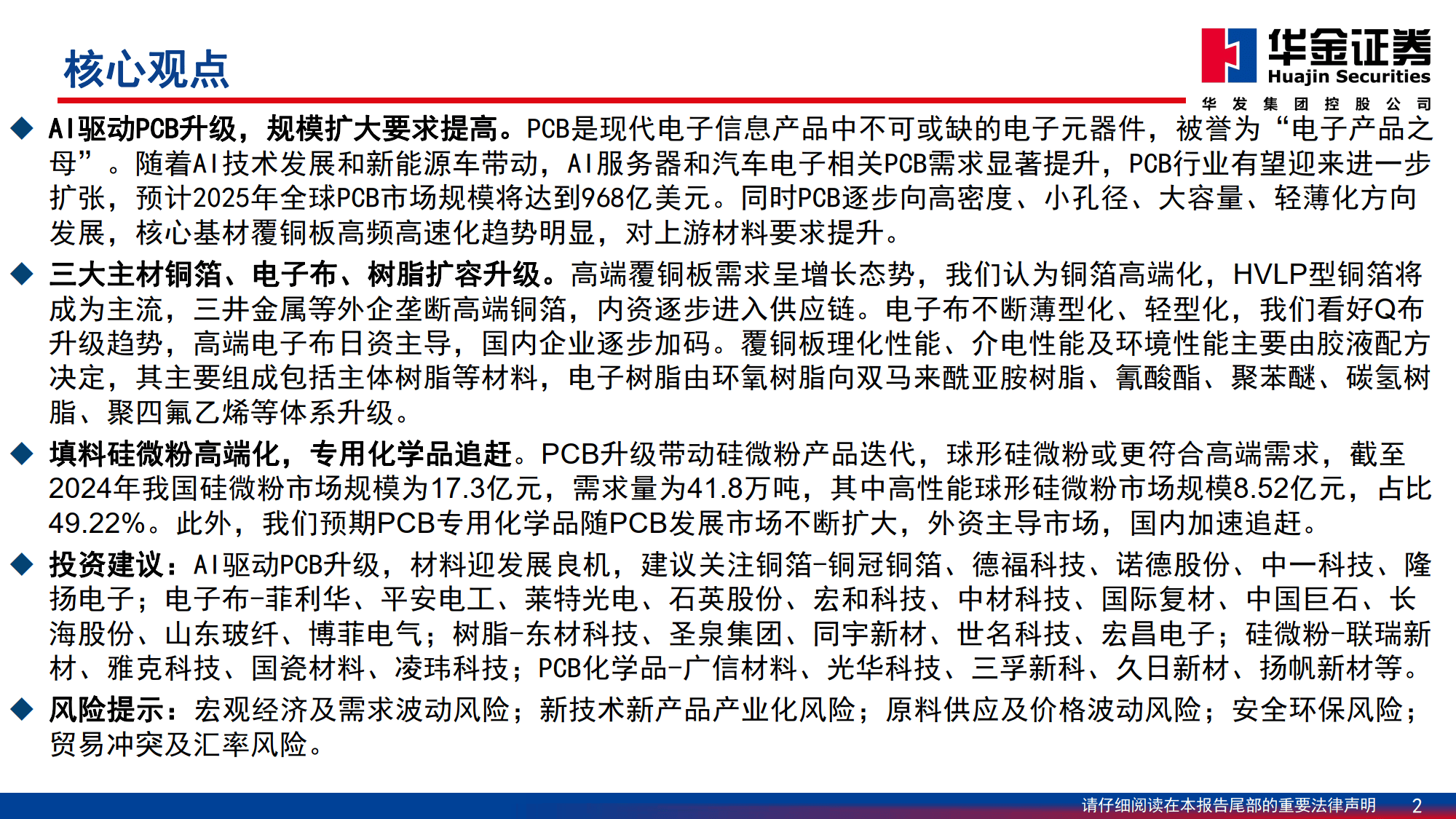

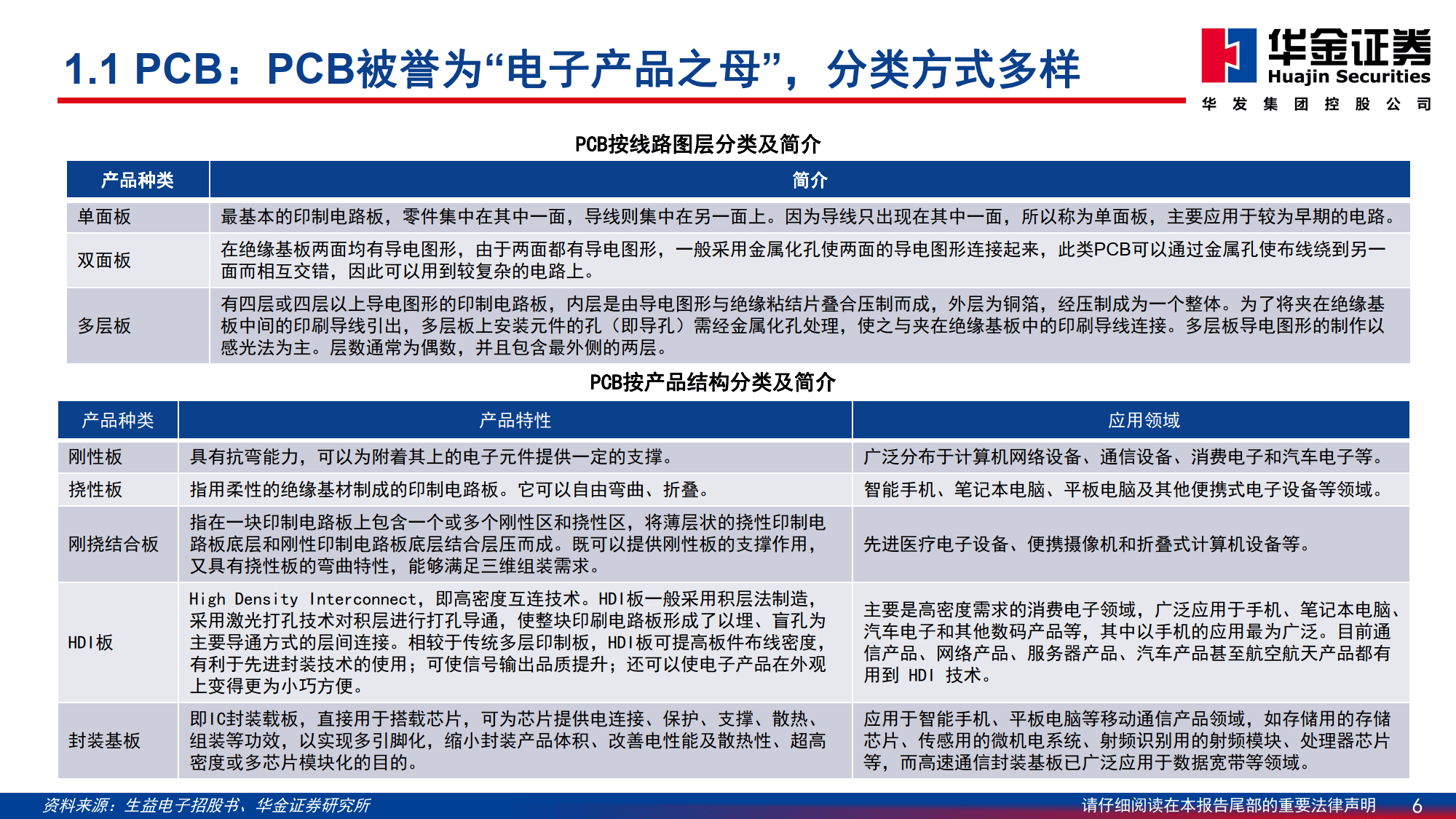

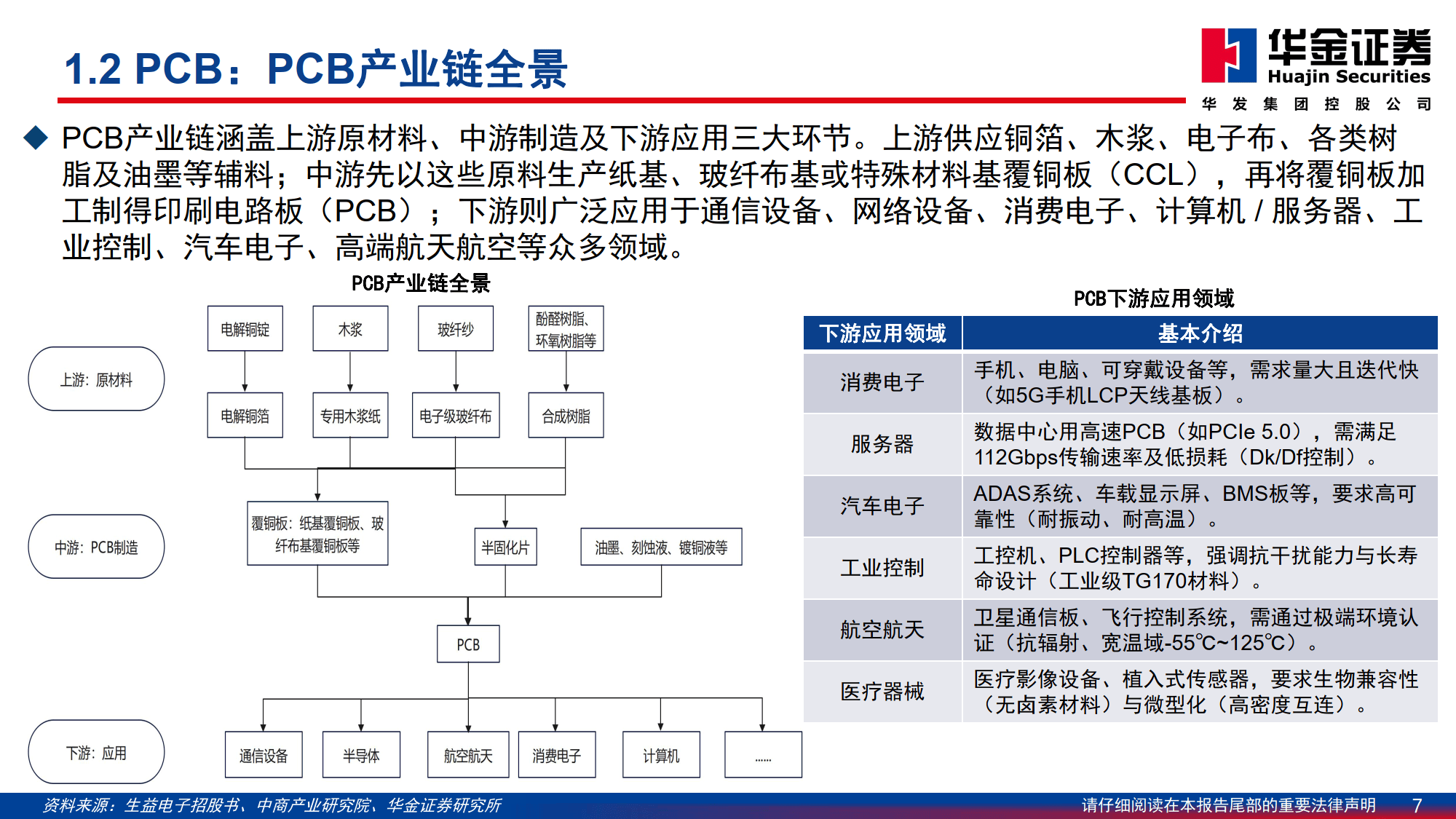

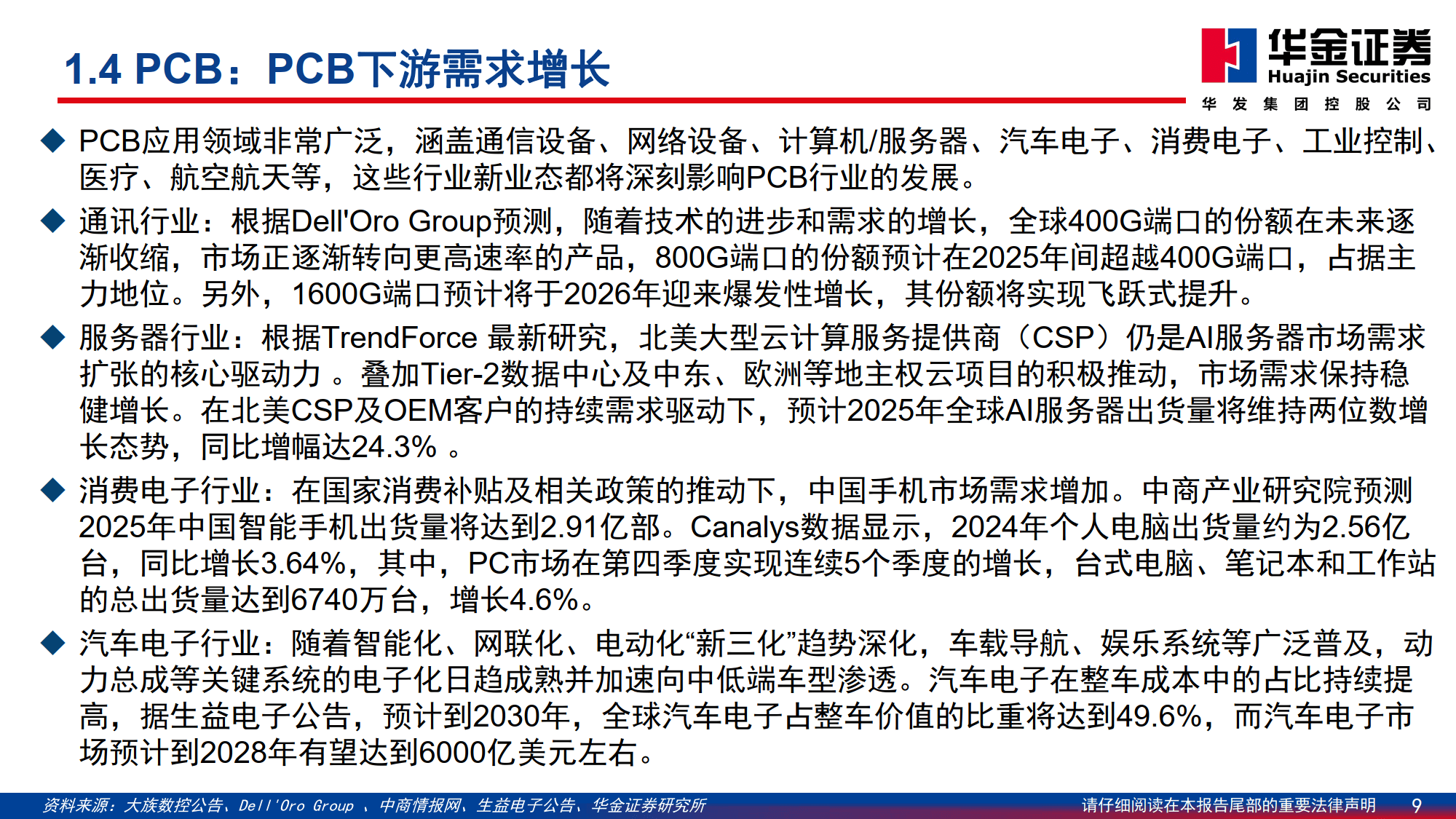

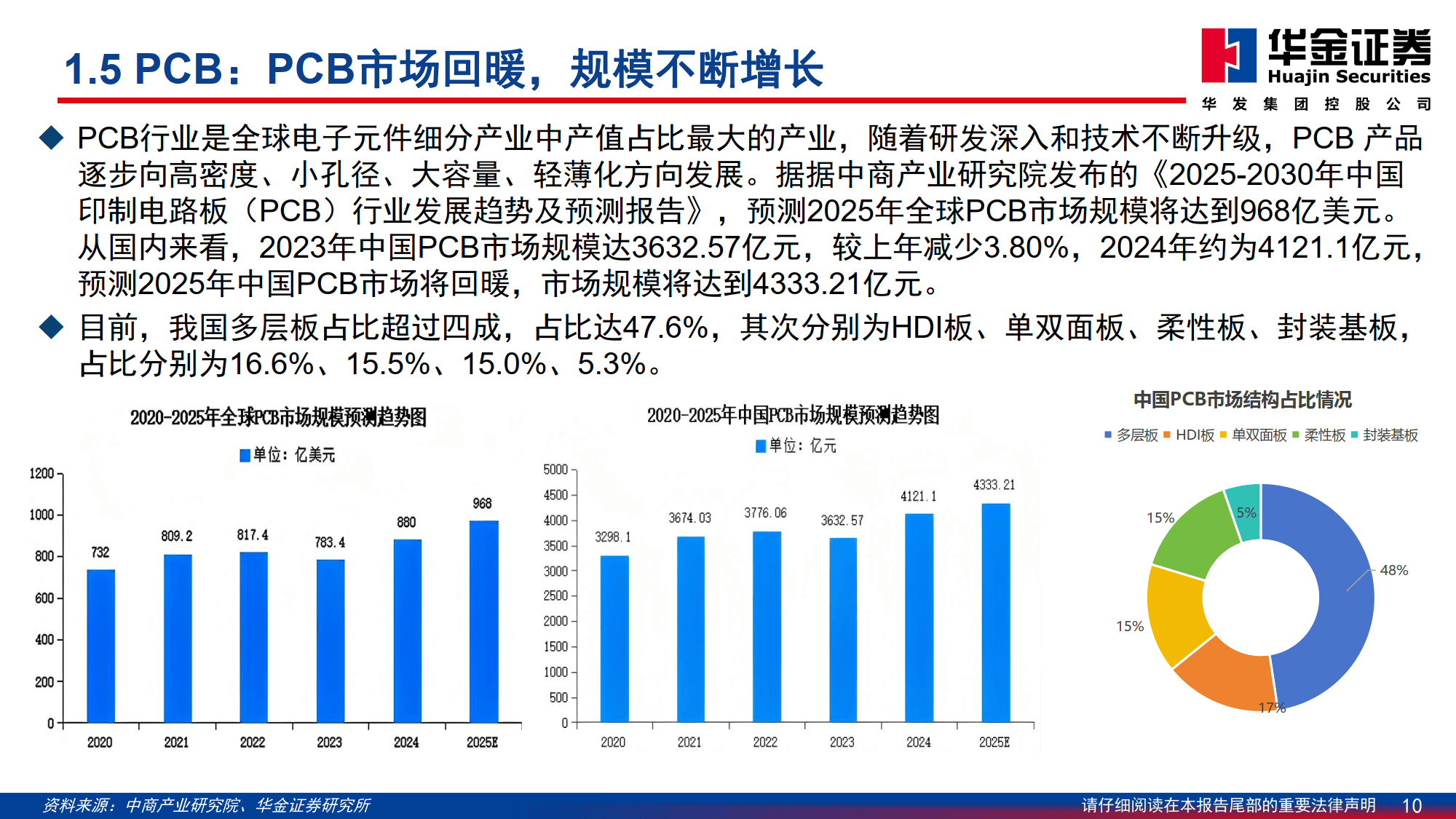

PCB(印制电路板)被誉为 “电子产品之母”,是电子信息产品不可或缺的核心元器件,广泛应用于通信、消费电子、汽车电子等多个领域。受 AI 技术发展和新能源车普及推动,AI 服务器与汽车电子相关 PCB 需求持续提升,行业规模稳步扩大,预计 2025 年全球市场规模将达 968 亿美元,中国市场规模将达 4333.21 亿元。

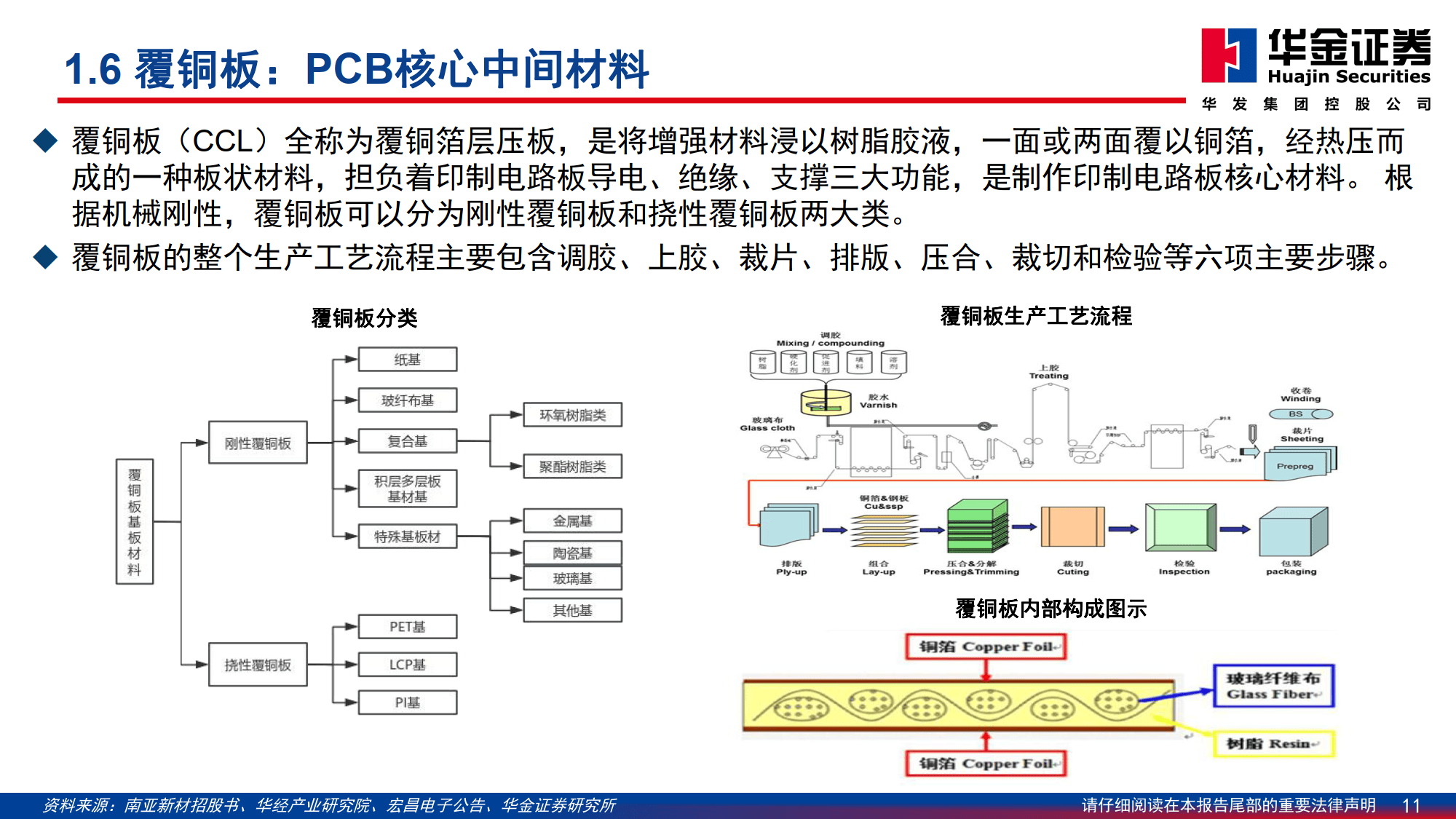

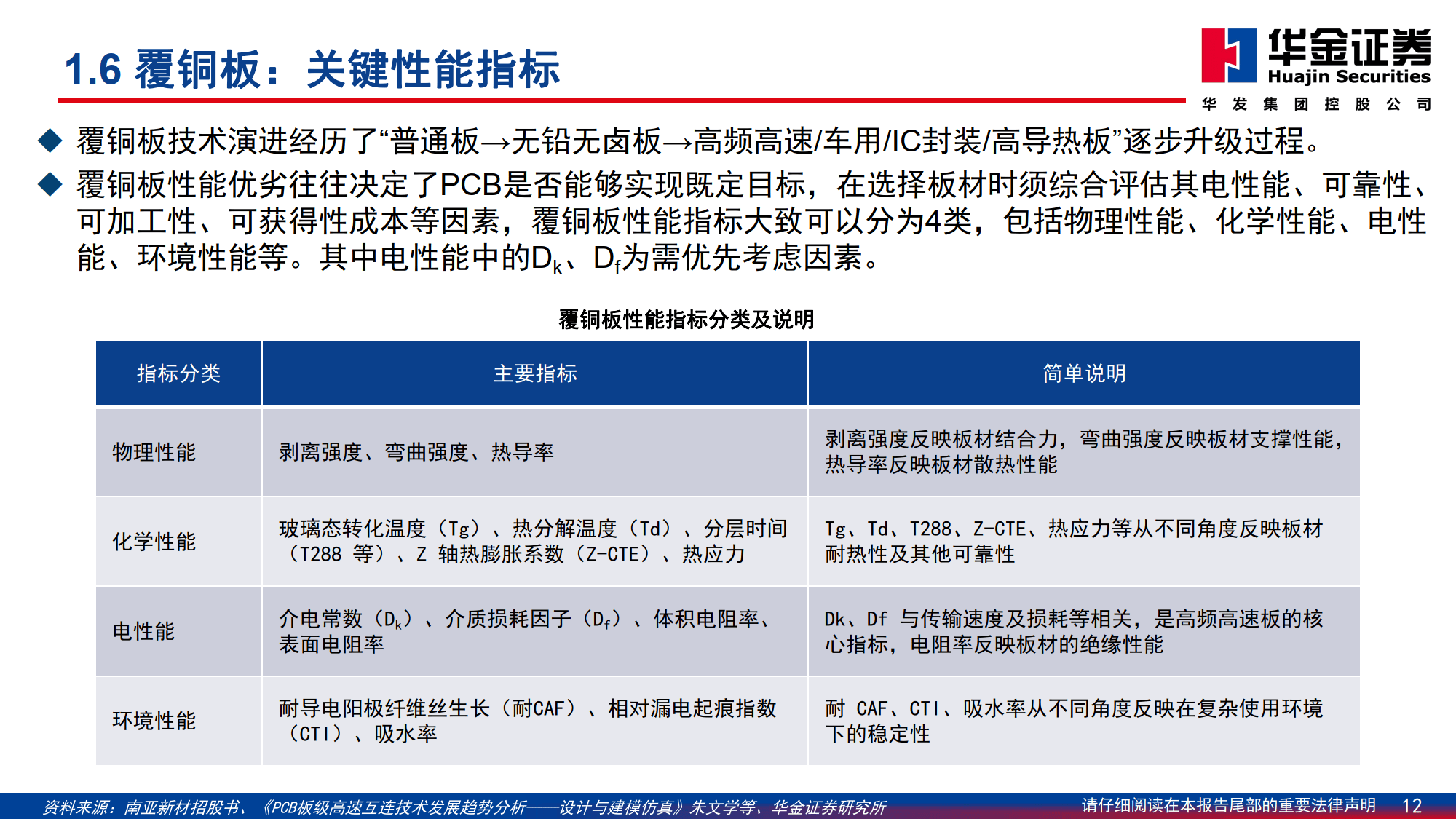

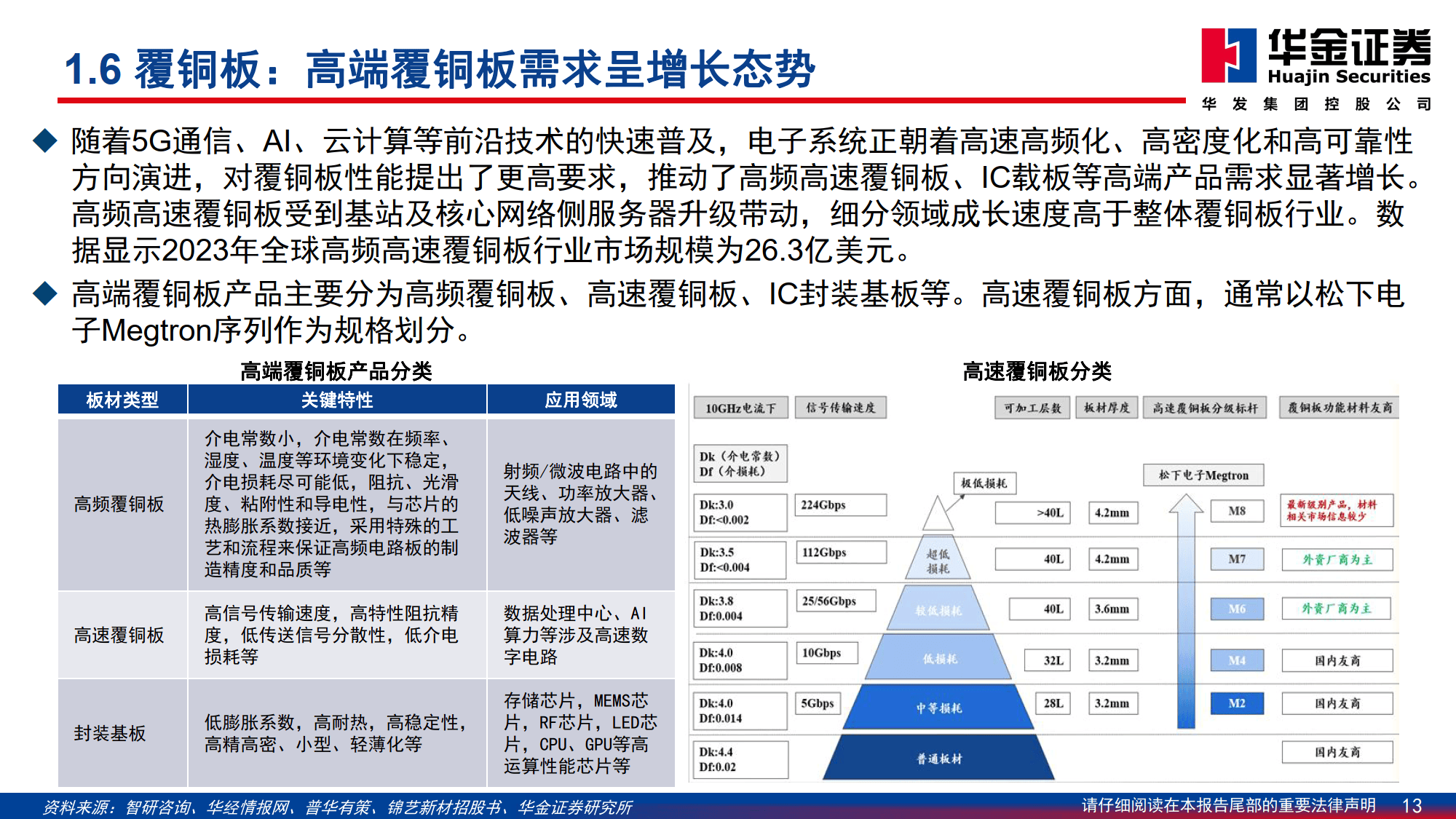

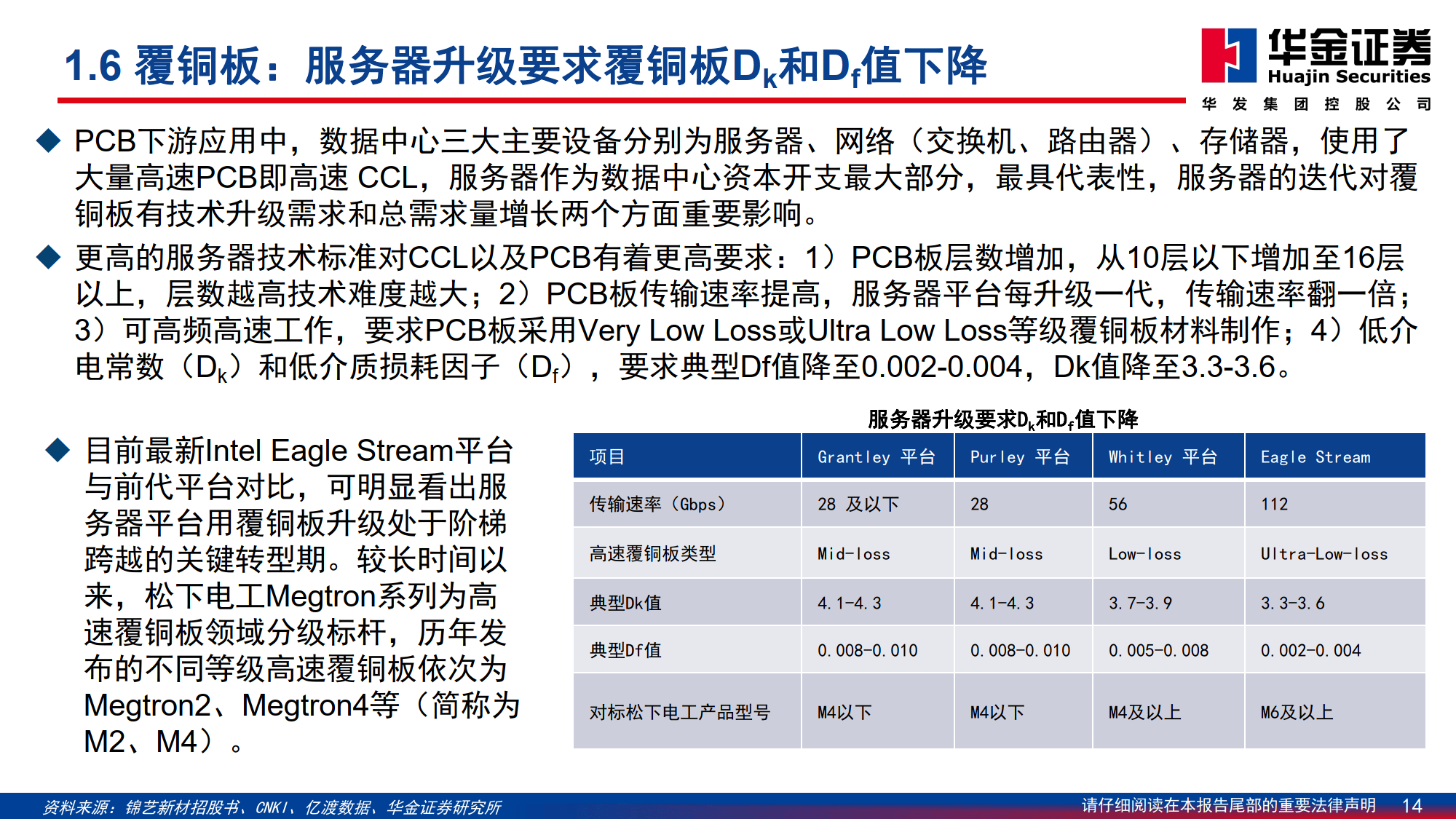

当前 PCB 产业重心已转移至中国等亚洲国家,中国自 2006 年起成为全球第一大 PCB 生产国。技术层面,PCB 正朝着高密度、小孔径、大容量、轻薄化方向演进,高多层板、HDI 板、封装基板等高端产品增长迅猛,其中 18 层以上高多层板 2024-2029 年复合增长率预计达 15.7%。同时,下游应用升级对 PCB 核心基材覆铜板提出高频高速化要求,推动上游材料技术迭代。

二、核心上游材料发展态势

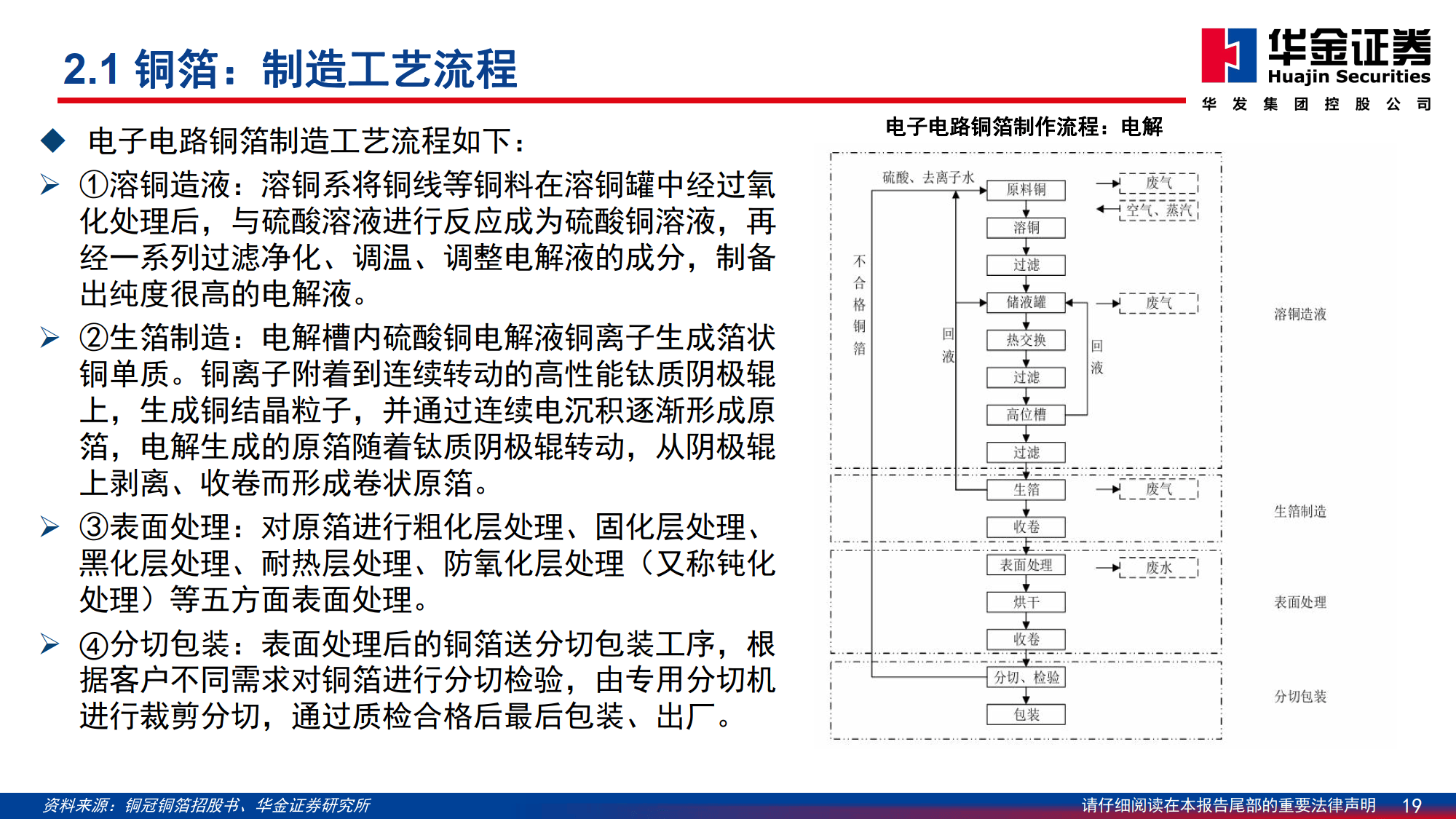

(一)三大主材:铜箔、电子布、树脂

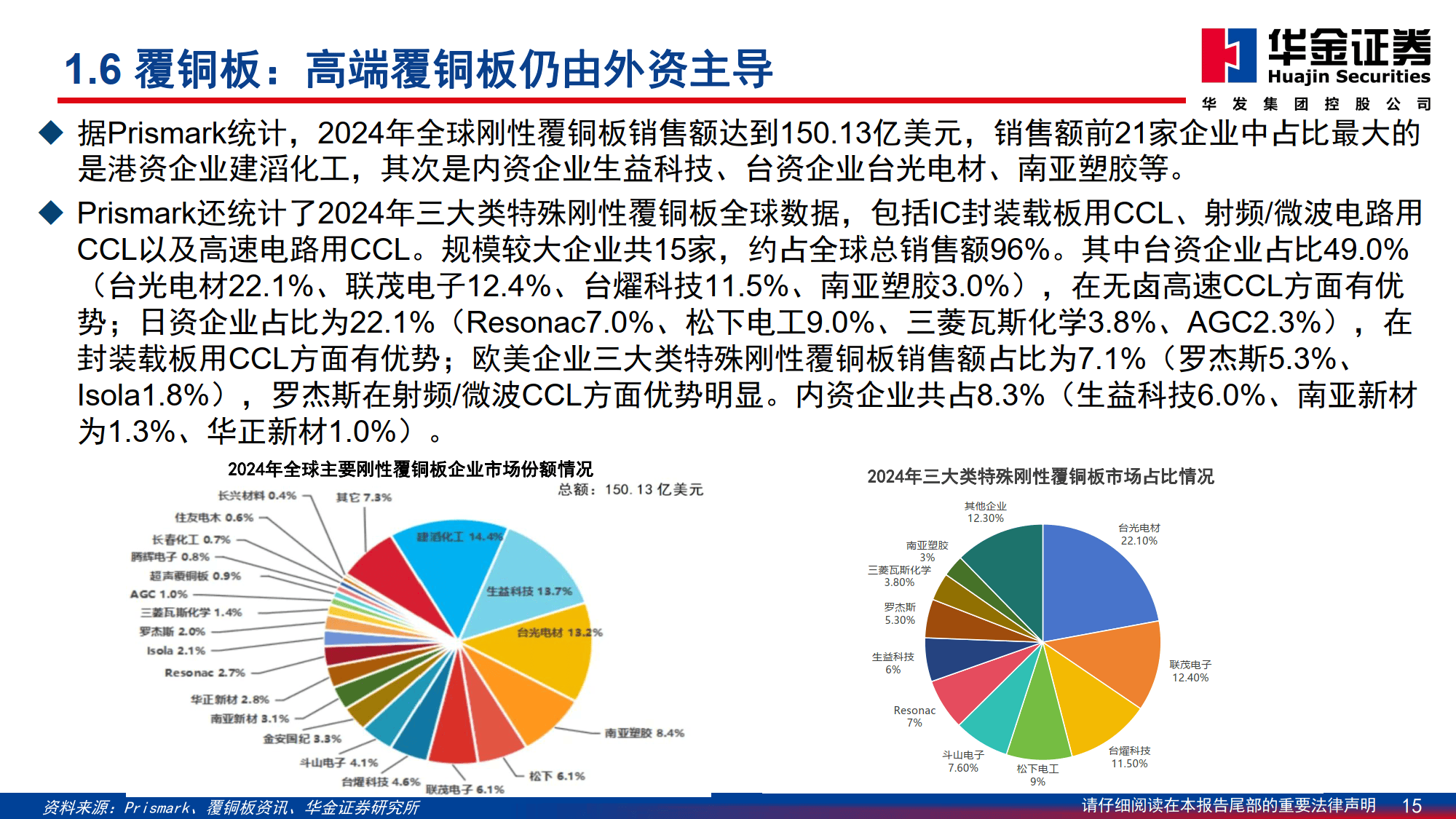

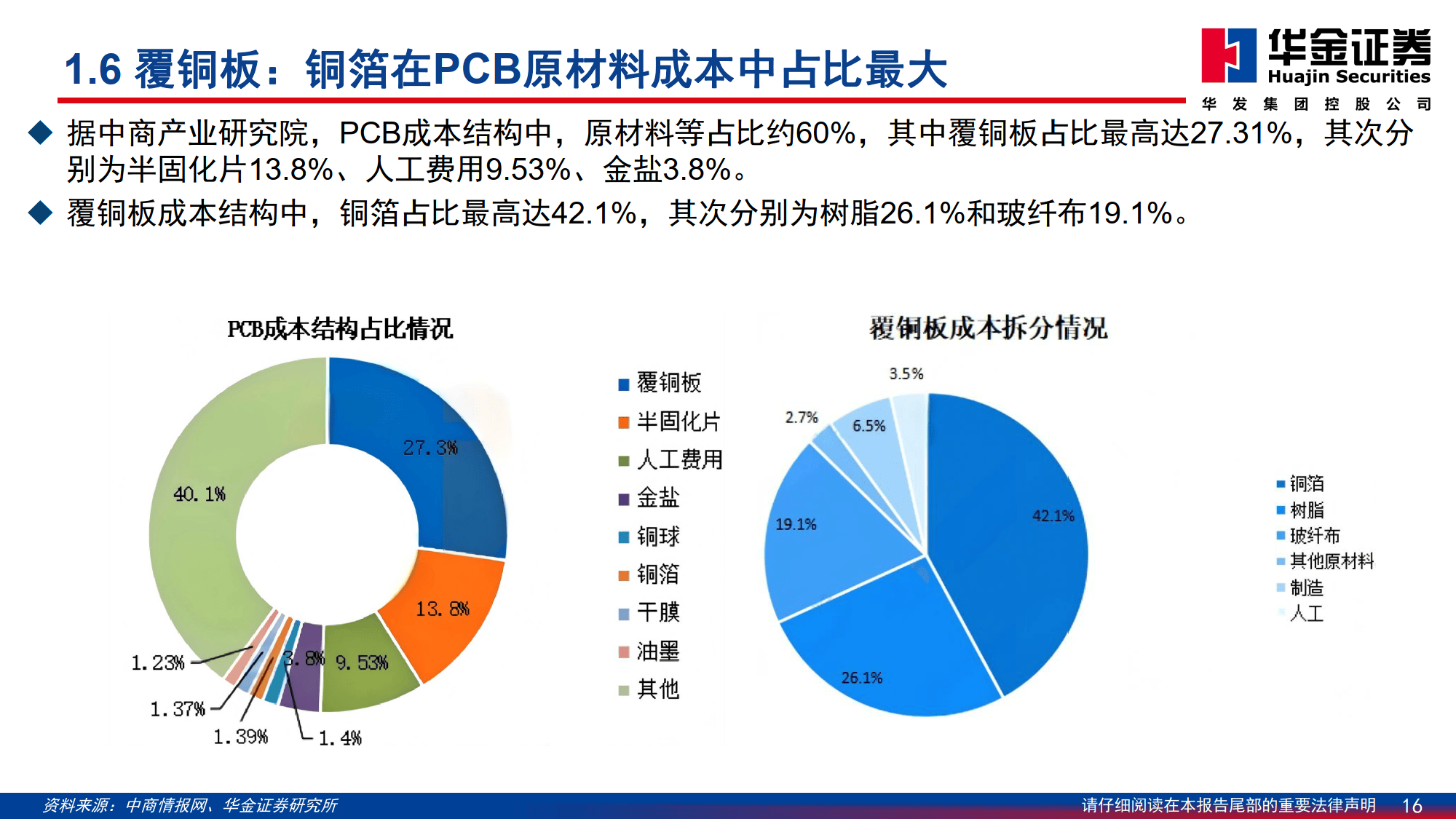

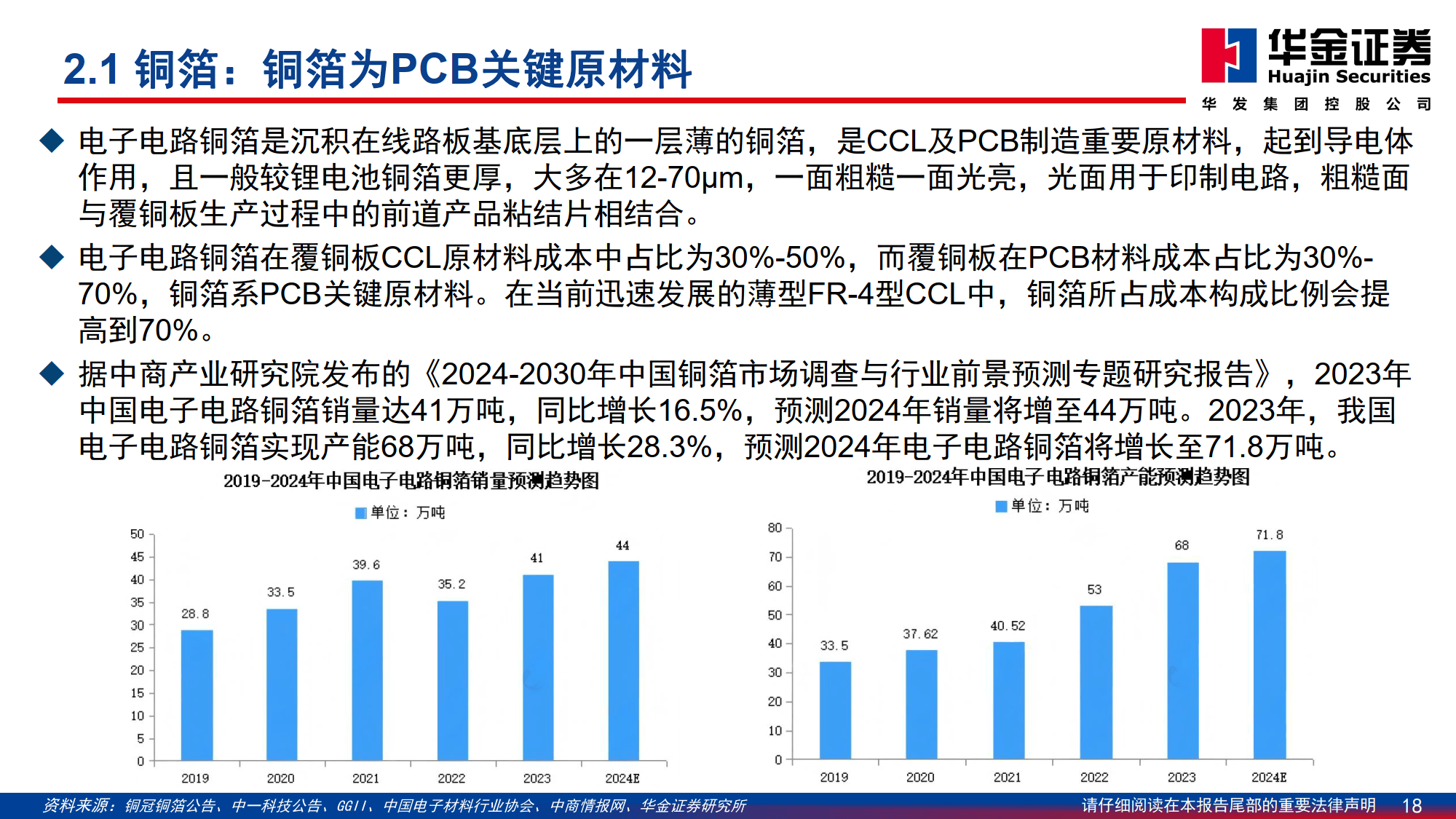

铜箔是 PCB 成本占比最高的原材料,高端化趋势明显,HVLP 型铜箔因低粗糙度优势将成为主流,目前全球高端市场由日企垄断,内资企业正逐步进入供应链。电子布向薄型化、轻型化发展,石英布(Q 布)因优异介电性能成为高端领域优选,国内企业产能持续释放,Low-Dk 电子纱自给率将显著提升。电子树脂逐步从环氧树脂向双马来酰亚胺树脂、氰酸酯等体系升级,高端产品目前依赖进口,国内企业加速技术攻关。

(二)填料与专用化学品

PCB 升级带动硅微粉产品迭代,球形硅微粉因低介电损耗、高填充率等特点更符合高端需求,2024 年我国高性能球形硅微粉市场规模占比达 49.22%,但全球市场仍由日企主导。PCB 专用化学品市场随行业发展持续扩大,涵盖显影液、蚀刻液等多类产品,外资企业主导高端领域,国内企业在中低端市场已实现突破并加速追赶。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系