中国芯片出口激增73%!半导体设备ETF(561980)连续3日净流入1.27亿元

根据海关最新数据,今年前两个月中国芯片出口大幅增长,1-2月集成电路(IC)出口额达到433亿美元,同比增长72.6%,远超同期中国整体出口21.8%的增速。

报告显示,我国2026年前两月集成电路出口激增是在2025年取得巨大成功的基础上实现的,当年出口量同比增长17.4%,达到3495亿颗,出口额增长26.8%,达到2019亿美元,凸显 我国推动半导体自给自足的举措对国内需求和全球市场增长的巨大提振。

成份股方面,上海新阳涨4%,中船特气、天岳先进涨超2%,海光信息、中芯国际、有研硅、雅克科技等纷纷跟涨。

其中,上海新阳作为国产平台型材料公司,业务范围覆盖晶圆制造及先进封装领域,同时对集成电路关键工艺材料均有布局。根据天风证券, 2024年中国大陆半导体光刻胶市场规模7.71亿美元,达到历史新高,成为全球最大的光刻胶市场,较上年同期上涨42.25%。同时,新建产能的持续投入维系着光刻胶市场的稳步增长。

半导体设备方面,2025Q3全球半导体设备销售额达到336.6亿美元,同比+10.8%,环比+1.8%。德邦证券认为后续随着中美基于 供应链安全在 本土加速扩充晶圆产能以及 AI带动相关先进逻辑、存储产能扩产, 半导体设备销售额有望进一步实现增长。

整体半导体行业方面,2026年1月全球半导体销售额为825.4亿美元,同比+46.1%,环比+3.7%,同比增速继续向上。其中, AI芯片和存储芯片仍然是全球半导体销售额增长的主要动力。

东海证券指出,2月半导体行业持续回暖,价格延续上涨趋势,3月涨价叙事或将延续。AI投资持续超预期,存储芯片涨价幅度超预期,且涨价已从存储、消费电子蔓延至功率、模拟等其他半导体行业。

海外方面,英伟达2025Q4业绩及2026Q1展望继续超预期,显示AI或仍是未来很长一段时间内的主线叙事。叠加目前全球地缘环境较为紧张,部分技术密集型领域外部政策或保持高压,自主可控力度依然在不断加大,长期半导体国产化有望继续加速。目前市场资金热度相对较高,或可逢低布局半导体行业。

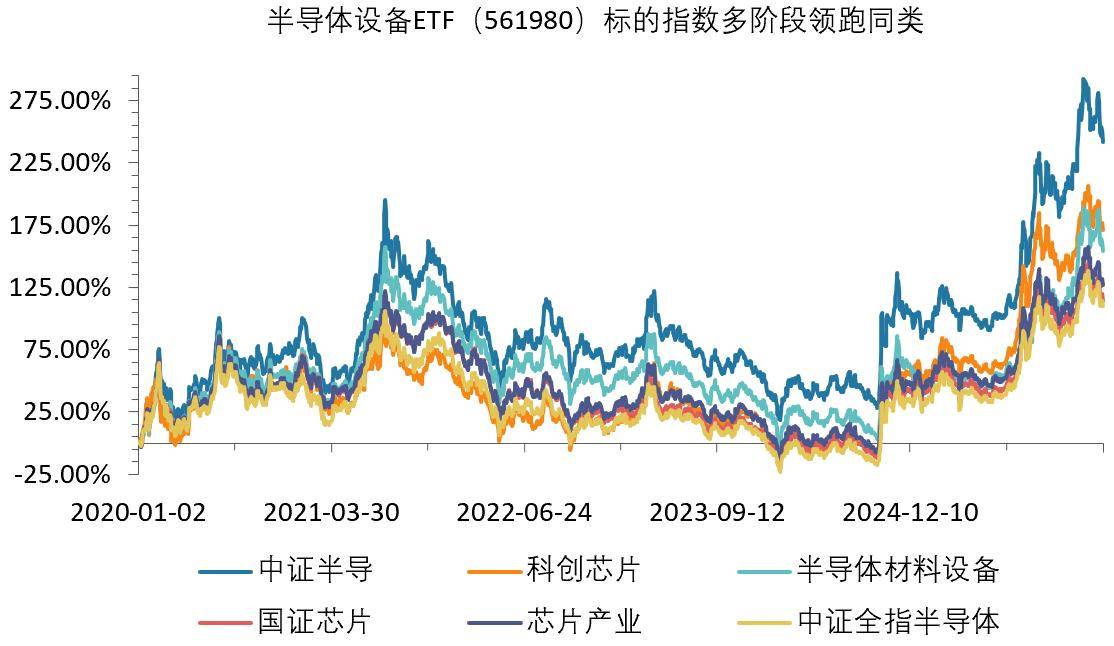

数据显示,截至3月9日,中证半导2020年、2025年至今区间累计涨幅分别为255%、74%, 大幅领先科创芯片、半导体材料设备等主流可比半导体主题指数, 凸显出更强的指数弹性和进攻性,或在新一轮半导体上行周期中更具反弹锐度。

数据来源:Wind,2020.1.1-2026.3.9