PCB“卖铲人”的高光时刻!鼎泰高科:全球钻针龙头,份额持续提升

设备自研优势显著。

作者 | 塔山

编辑 | 小白

受益于 AI 服务器、高速网络通信等高附加值 PCB 产品需求的快速增长,PCB 刀具也迎来新的增长机遇。

钻针作为PCB钻孔所需的耗材,直接影响 PCB 产品的品质,PCB 生产商与 PCB 用微型刀具供应商建立长期的战略合作关系前,均会采取严格的合格供应商认证制度。

(来源:2024年报)

本期要介绍的这家公司,在全球PCB钻针领域市占率领先,客户覆盖鹏鼎控股、胜宏科技、崇达技术、景旺电子等头部公司。

主打PCB钻针,一季度高增长

鼎泰高科(301377.SZ,下称公司)成立于2013年,于2022年上市。

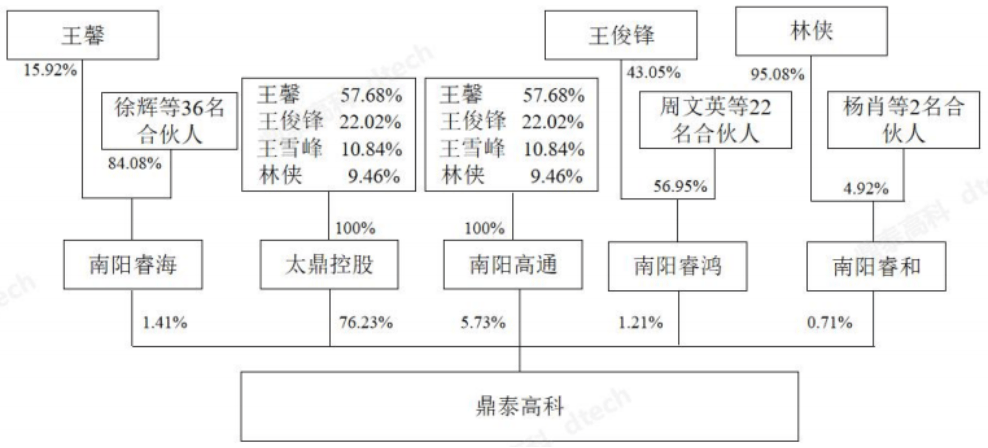

公司实际控制人为王馨、林侠、王俊锋和王雪峰。王馨、林侠为夫妻关系,王俊锋和王雪峰是王馨的兄弟,四人为一致行动人。

截至2024年末,实控人通过直接及间接方式合计持有上市公司85.4%的股份,股权集中度较高。

(来源:2024年报)

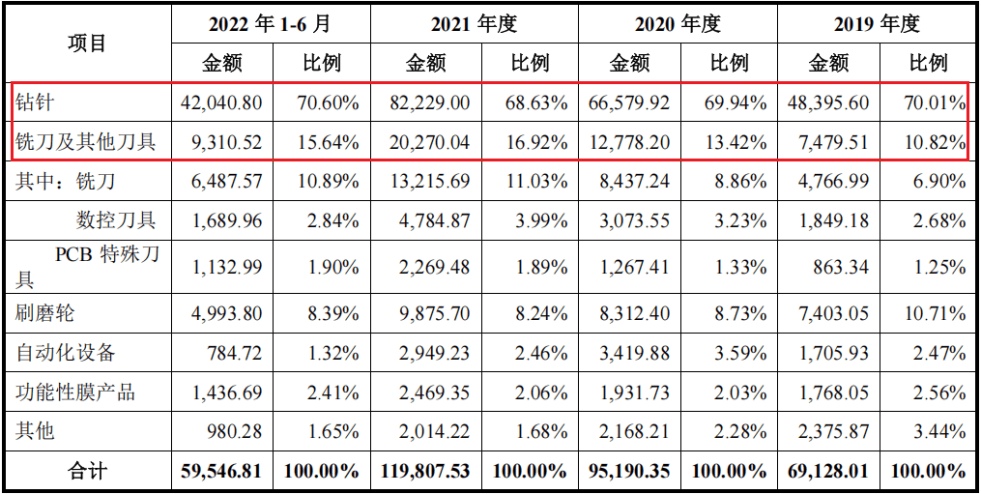

公司主营刀具(钻针、铣刀、PCB特刀及数控刀具)、研磨抛光材料(刷磨轮等)、功能性膜材料、智能数控装备。

钻针、铣刀属于PCB加工制造的专用耗材,该类产品也是公司主打产品,历史上贡献70%以上营收。

(来源:招股书)

功能性膜业务是公司打造的第二增长曲线,产品包括手机防窥膜、家居家电防爆膜、车载光控膜、AG防爆膜等,该类产品主打替代进口,部分已进入量产阶段。

2024年,公司膜产品营收约 1.6 亿元,同比增长约 72.8%,占比9.8%。

(来源:2024年报)

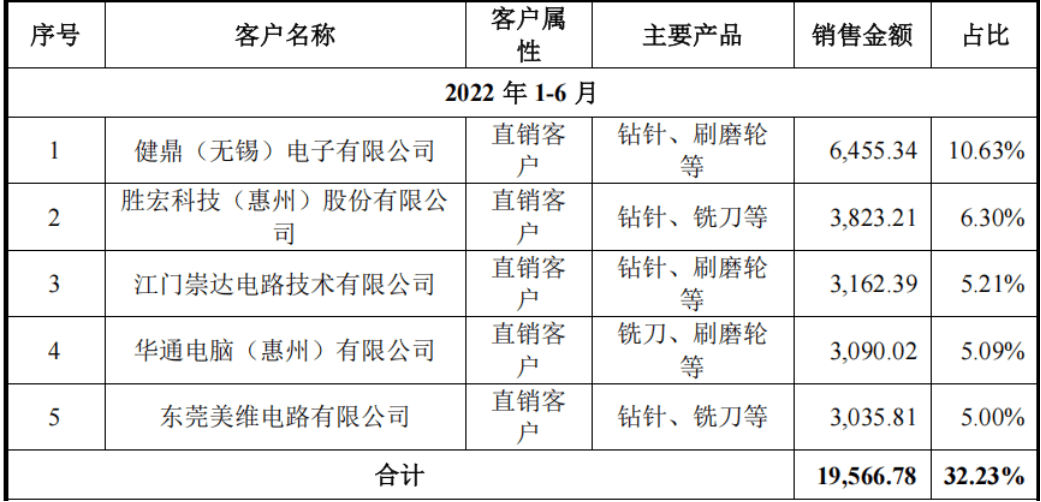

公司钻针、铣刀、研磨抛光材料、智能数控装备产品主要应用于PCB领域,客户覆盖健鼎科技、TTM集团、深南电路、鹏鼎控股、胜宏科技、崇达技术、景旺电子、生益电子等头部厂商。

大型客户通常会采取严格的合格供应商认证制度,因此行业具备一定的准入壁垒。

(来源:招股书)

2022年上半年,健鼎科技、胜宏科技、崇达技术为公司前五大客户。2024年前五大客户销售占比22.4%,集中度不高。

(来源:招股书)

公司产品主要销往国内,同时公司也在积极布局海外市场,目前泰国生产基地已正式投产。近两年公司外销收入持续增长,但占比还未突破10%。

(来源:2024年报)

2022和2023年,受全球消费电子行业需求低迷及去库存影响, PCB 行业景气度持续下滑,压力也传导至 PCB 刀具市场,公司的经营业绩受到一定影响。

2024年以来,AI服务器等高附加值PCB产品需求快速增长,公司PCB刀具以及相关的材料设备也迎来增长机遇。

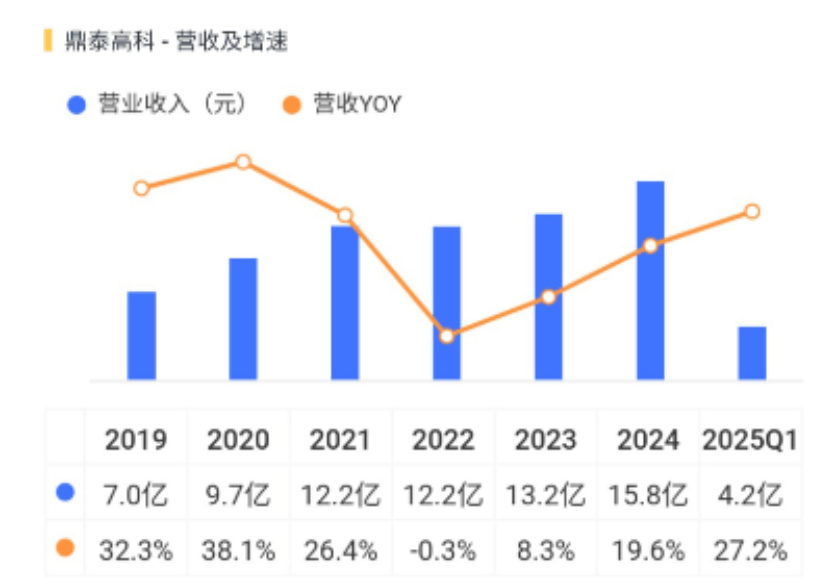

过去的六年一期,公司营收基本保持增长态势。2019-2024年,营收从7亿元增至15.8亿元,CAGR为17.7%。2025年一季度,营收同比增长27.2%。

(来源:市值风云APP)

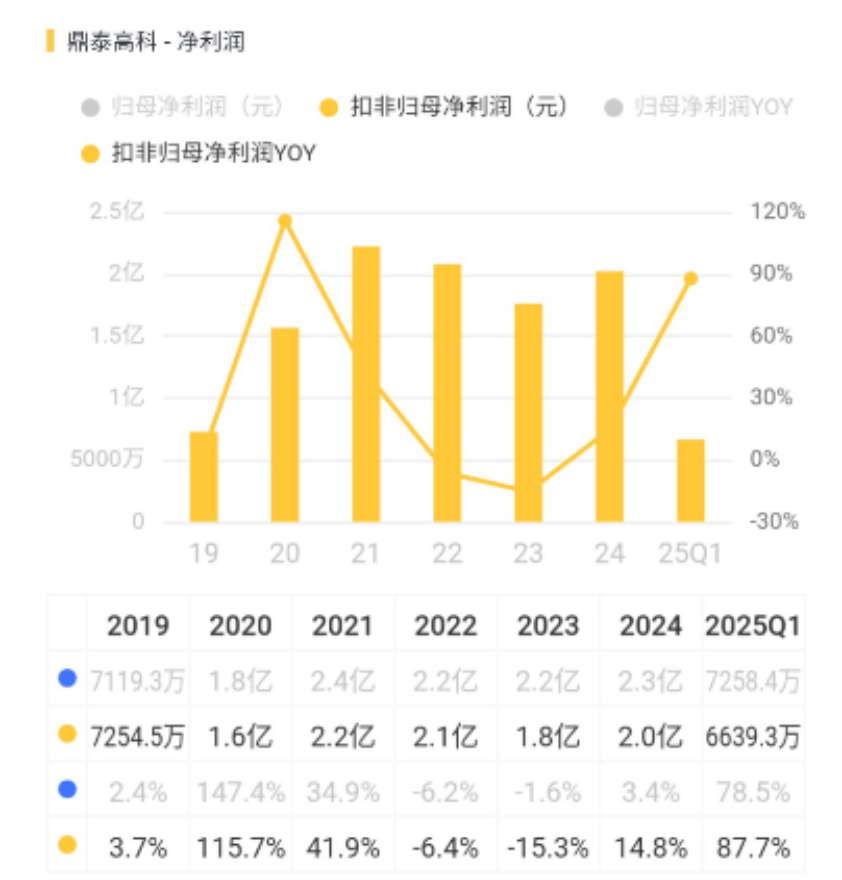

利润端,2019-2024年,扣非归母净利润从0.7亿元增至2亿元,CAGR为22.7%。2025年一季度,扣非归母净利润同比增长87.7%。

(来源:市值风云APP)

市占率全球领先,设备自研优势显著

基于多年积累同时受益于全球PCB产业向中国转移,公司PCB钻针全球市占率已实现领先。

根据Prismark数据,2020年全球PCB钻针销量约为25.8亿支,公司市占率约为19%,排名第1位;排名第2位至第4位分别为金洲精工(中钨高新二级子公司)、日本佑能、尖点科技,市占率分别约为18%、14%和9%。

随着销量的进一步增长,2023年公司PCB钻针全球市占率已经提升至26.5%。

(来源:2024年报)

公司能够取得较强的市场地位,很大程度上得益于设备自研的优势。

公司子公司鼎泰机器人专门从事行业相关设备的研发生产,已成功研发出高精密多工位磨削机床等产品。公司钻针、铣刀的生产设备大部分为鼎泰机器人自产。

通过自主研发,公司将设备成本降低至进口产品的1/3,生产效率提升15%-20%,良品率跃居行业前列。

(来源:2024年报)

更重要的是,自研设备可解决行业内定制进口设备周期长的问题,因此公司扩产周期会比同行更短,可以更好的把握市场机遇。

(来源:公司公告)

公司的智能数控装备还得到了外部客户的认可,2024年数控段差磨床出货量突破70台,公司还在持续丰富外销设备产品线,已取得内外圆磨床、数控螺纹磨床等新品的研发突破。

(来源:2024年报)

从发展战略来看,公司还准备通过高精密数控装备拓展具身机器人产业链。

(来源:2024年报)

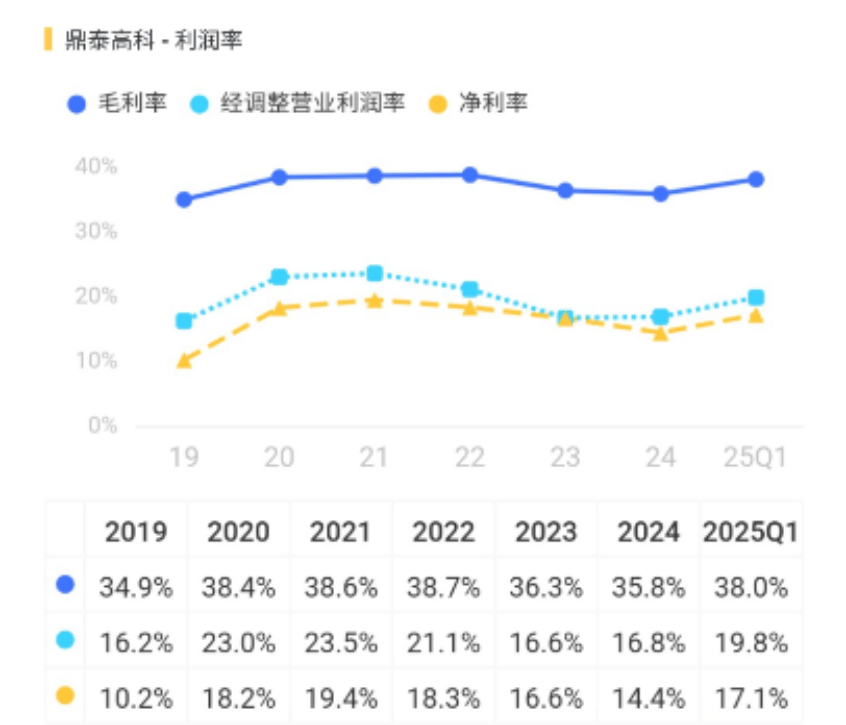

公司的产品竞争力以及设备自研优势,在盈利能力上也有体现,2020年以来,公司毛利率均在30%以上。

近几年受市场竞争激烈影响毛利率有一定下滑,但随着产品结构的改善,2025年一季度毛利率已回升至38%,净利率达到17.1%。

(来源:市值风云APP)

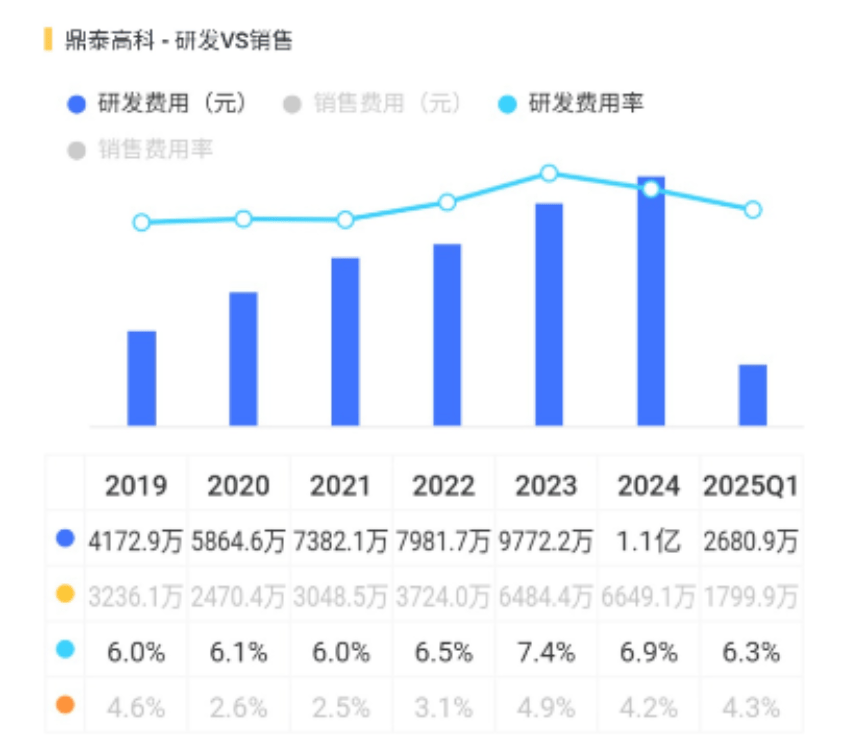

公司长期保持较高的研发强度,2024年研发费用率达到6.9%。

(来源:市值风云APP)

资本支出金额较高,自由现金流持续流出

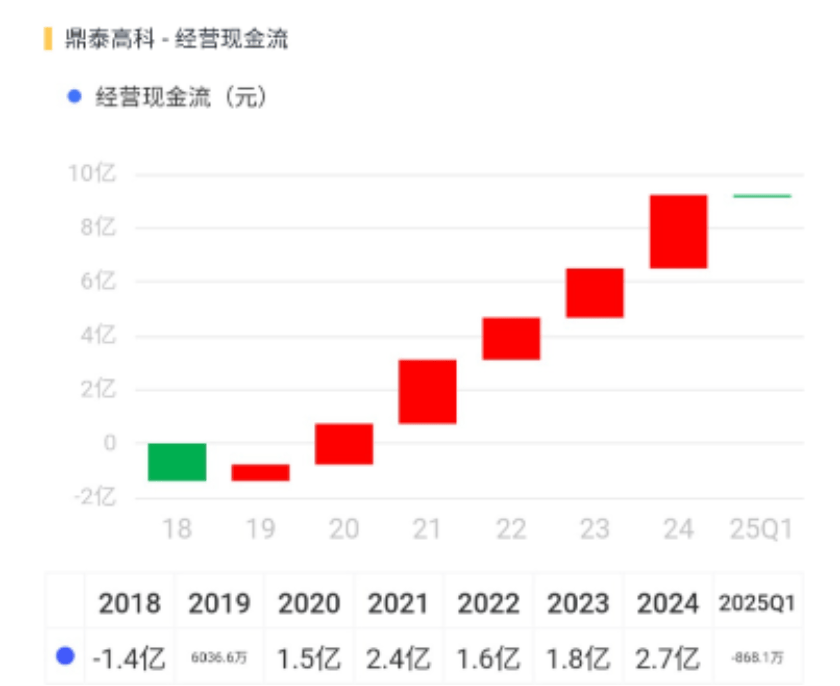

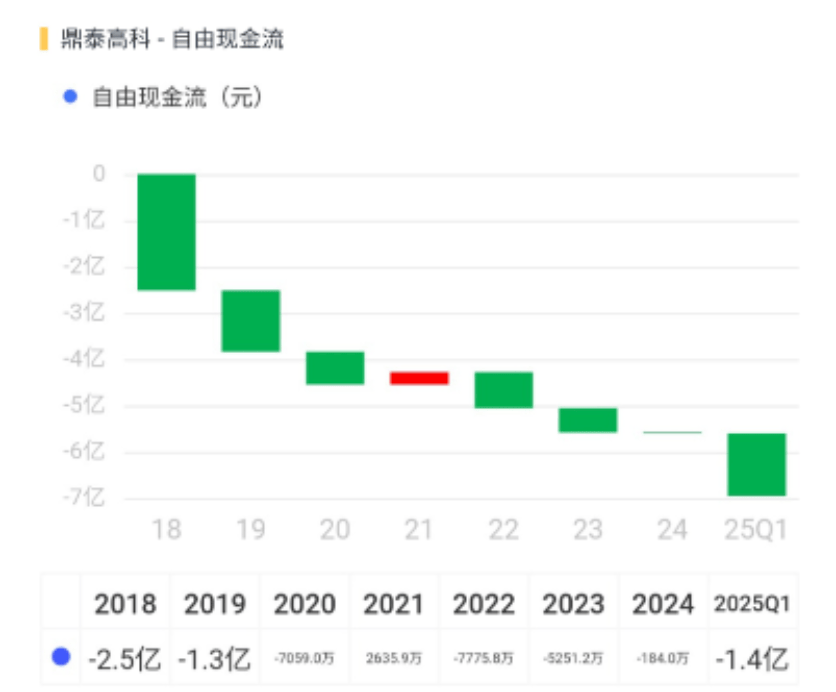

公司经营现金流总体良好,但由于设备投入较多,资本支出规模也长期较高。2018年以来,公司靠经营活动共赚得现金9.1亿元,扣除资本支出16.1亿元后,自由现金流累计为-7亿元。

(来源:市值风云APP)

(来源:市值风云APP)

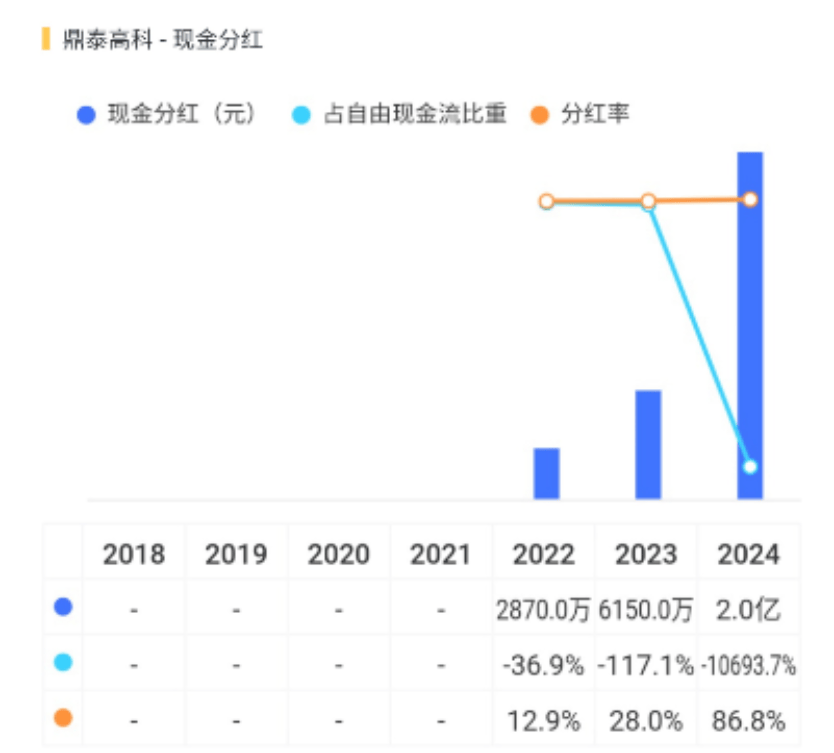

上市以来,公司累计股权融资11.4亿元,累计分红2.9亿元,特别是在2024年,一次性分红2个亿,分红率高达86.8%。在自由现金流为负的情况下,公司分红如此大手笔分红是否合适?分红的钱又是从哪里来的?答案不得而知。

(来源:市值风云APP)

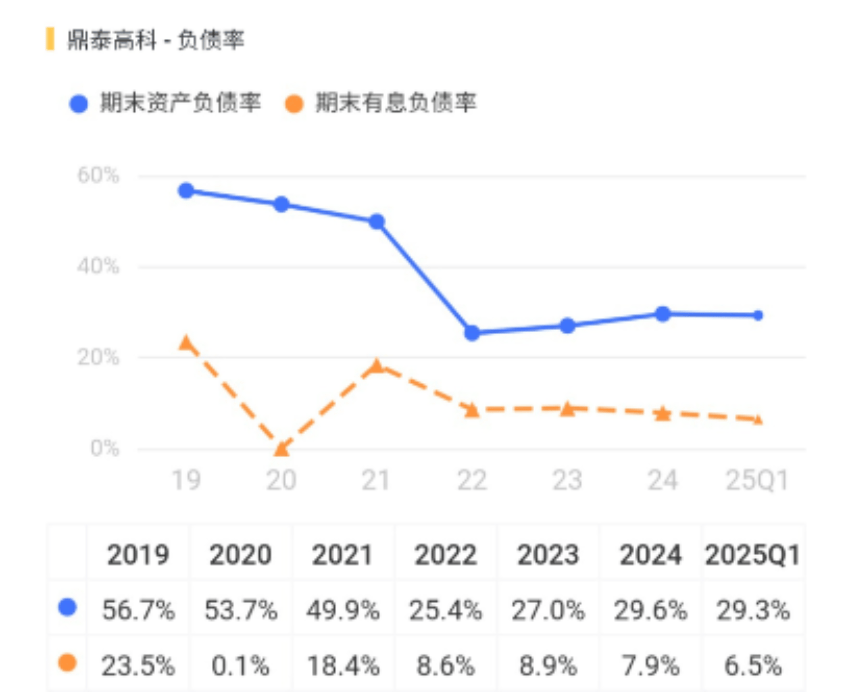

上市之前公司资产负债率较高,上市后资产负债率下降明显。截至2025年一季度末,有息负债合计2.1亿元,账上货币资金及交易性金融资产合计8.5亿元,资金相对宽裕。

(来源:市值风云APP)

从资产结构看,固定资产是公司占比最大的资产(26.2%),这也是公司竞争力的体现。

(来源:市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究