2025年中国IC设计服务行业发展洞察报告

今天分享的是:2025年中国IC设计服务行业发展洞察报告

报告共计:47页

2025年中国IC设计服务行业洞察:全球竞合下的国内成长新图景

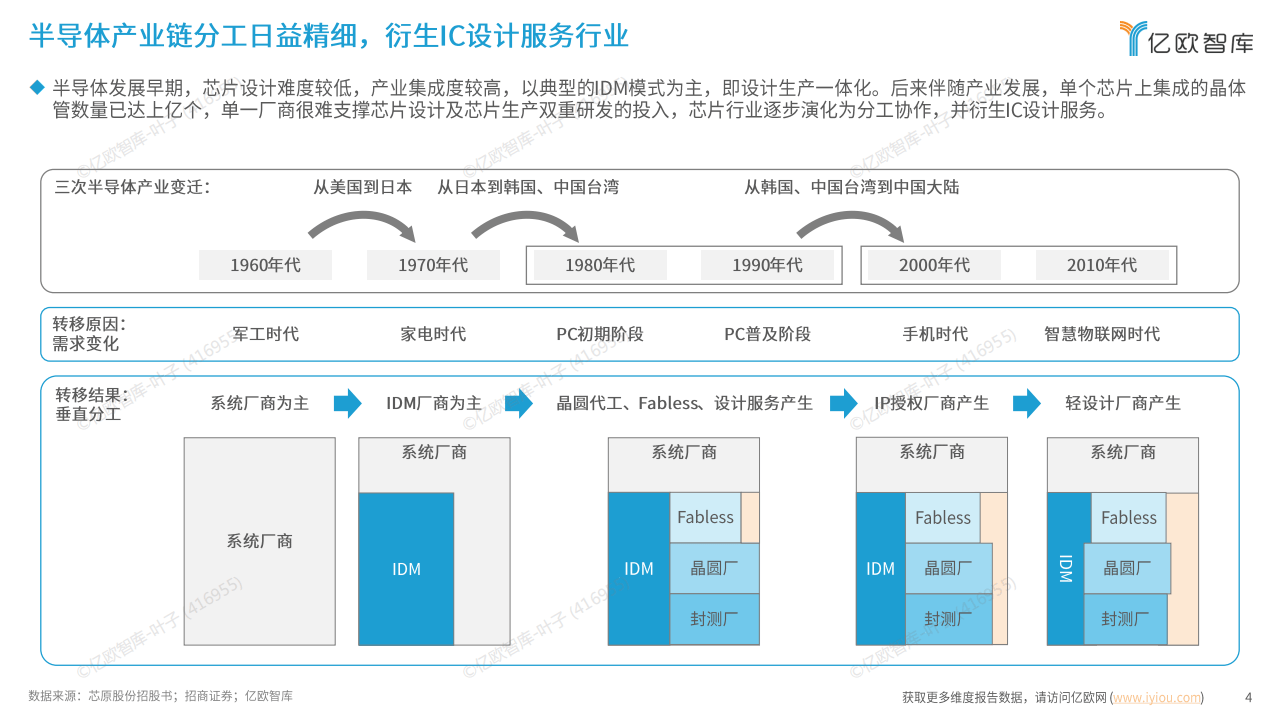

在半导体产业链中,IC设计服务行业是连接芯片制造与终端应用的核心环节——它既为芯片制造提供符合技术标准的设计方案,也为手机、汽车、物联网设备等终端产品定制核心芯片功能,其发展节奏直接关系到多个下游产业的创新速度。近日,亿欧智库发布的《2025年中国IC设计服务行业发展洞察报告》,从企业布局、核心业务、产业链协同等维度,呈现了当前行业的发展现状,既揭示了全球巨头的竞争优势,也展现了国内企业的成长潜力。

全球企业多维布局,国内力量加速崛起

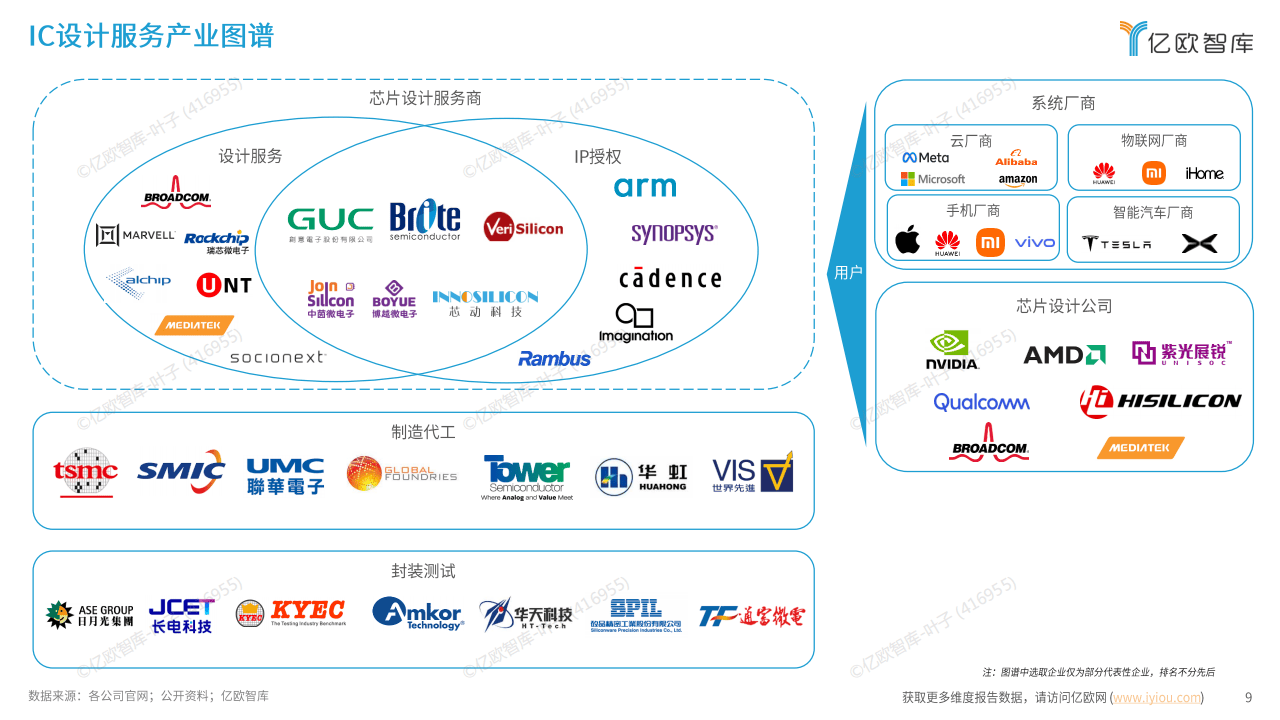

从全球格局来看,IC设计服务行业已形成多梯队竞争态势。头部企业中,既有聚焦EDA(电子设计自动化)工具的国际巨头,如Synopsys、Cadence,它们凭借数十年的技术积累,为全球芯片设计企业提供从电路设计到仿真测试的全流程工具支持,几乎覆盖高端芯片设计的核心环节;也有在细分领域占据优势的企业,比如博通(BROADCOM),其业务重点围绕宽带网络、汽车电子两大领域,依托成熟的芯片设计方案,在全球半导体营收中保持稳定份额,报告中也提及该企业在宽带网络领域的技术沉淀,以及向汽车电子领域拓展的动向。

与此同时,国内企业正加速在IC设计服务领域补位。消费电子领域,紫光展锐、华为海思(HISILICON)是核心代表,前者为国产手机品牌提供中高端芯片解决方案,后者则在智能手机、智能家居芯片设计上形成技术壁垒,与小米(MI)、vivo等终端品牌形成紧密合作,推动国产终端产品的芯片自主化;封装测试环节,长电科技、华天科技等企业已具备全球竞争力,为国内IC设计企业提供从芯片封装到性能测试的后端服务,缓解了此前依赖海外封测资源的压力;制造端,华虹(HUAHONG)、中芯国际(SMIC)等晶圆厂的产能提升,也为国内IC设计服务企业提供了更贴近的制造支持,缩短了设计方案到实际芯片生产的周期。

此外,专注于IC设计服务的国内企业也在快速成长。比如Veri Silicon、GUC、刻意电子等,它们不直接生产芯片,而是聚焦“设计服务+IP授权”模式,为下游企业提供定制化设计方案,填补了国内在中高端芯片设计服务领域的空白,成为连接芯片制造与终端应用的重要纽带。

IP生态成核心竞争力,全流程服务覆盖多场景

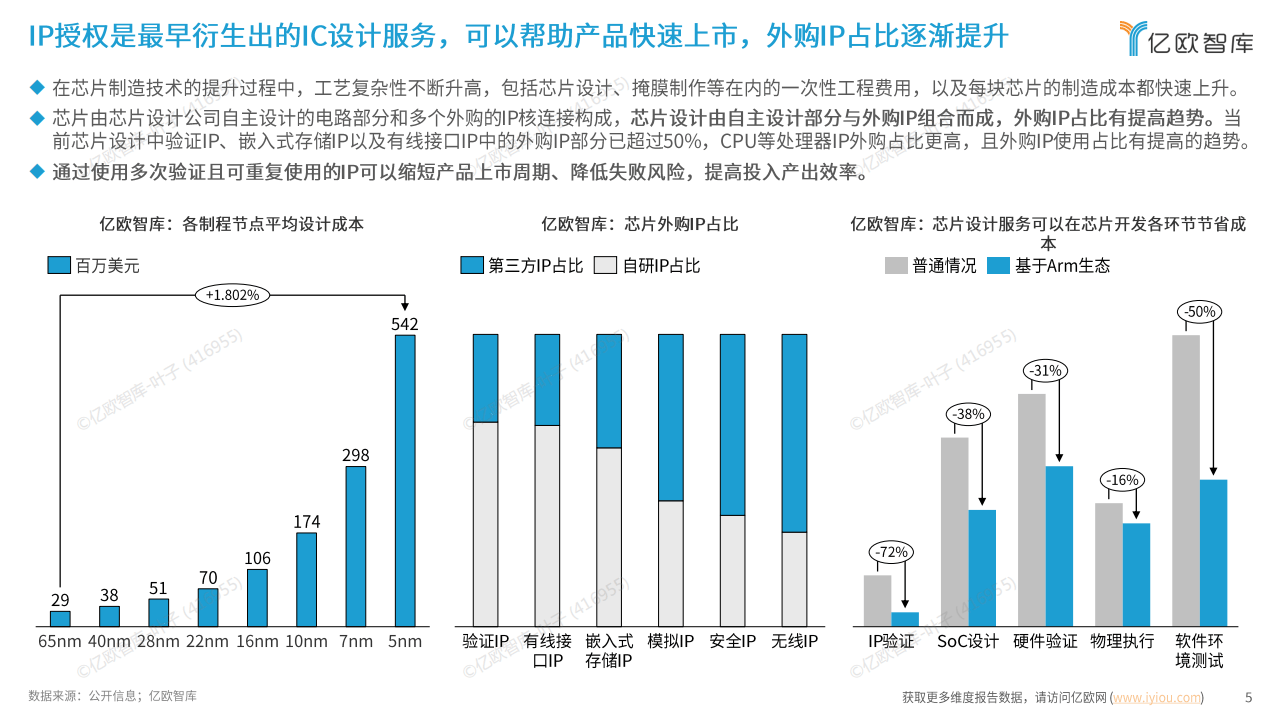

报告显示,IP(知识产权核)是IC设计服务行业的核心竞争力之一。在芯片设计中,IP相当于“预制模块”,涵盖处理器、接口、射频等关键功能,企业通过授权使用成熟IP,可大幅缩短设计周期、降低研发风险。目前,全球IP市场虽仍由ARM等国际企业主导,但国内企业已在细分IP领域实现突破。

Veri Silicon推出的YouSiP系列IP是典型案例,该系列覆盖多个应用场景:YouSiP - Audio聚焦音频处理,适用于耳机、智能音箱等消费电子;YouSiP - Vision针对图像识别,可应用于安防摄像头、车载影像系统;YouSiP - IoT则面向物联网设备,提供低功耗、高兼容性的连接解决方案,此外还有针对移动应用的YouSiP - AP、面向工业场景的YouSiP - IoM。这些IP方案不仅通过了主流晶圆厂的工艺验证,还与国内终端企业的需求深度适配,逐渐成为国产芯片设计的重要选择。

GUC与刻意电子则在IP开发与应用上形成差异化优势。刻意电子早在2021年就启动URMIP相关开发,重点优化IP的性能与兼容性,其方案已应用于部分工业控制芯片设计;GUC则聚焦高端芯片IP的定制服务,为需要复杂功能的芯片设计项目提供技术支持,弥补了国内在高端IP定制领域的短板。

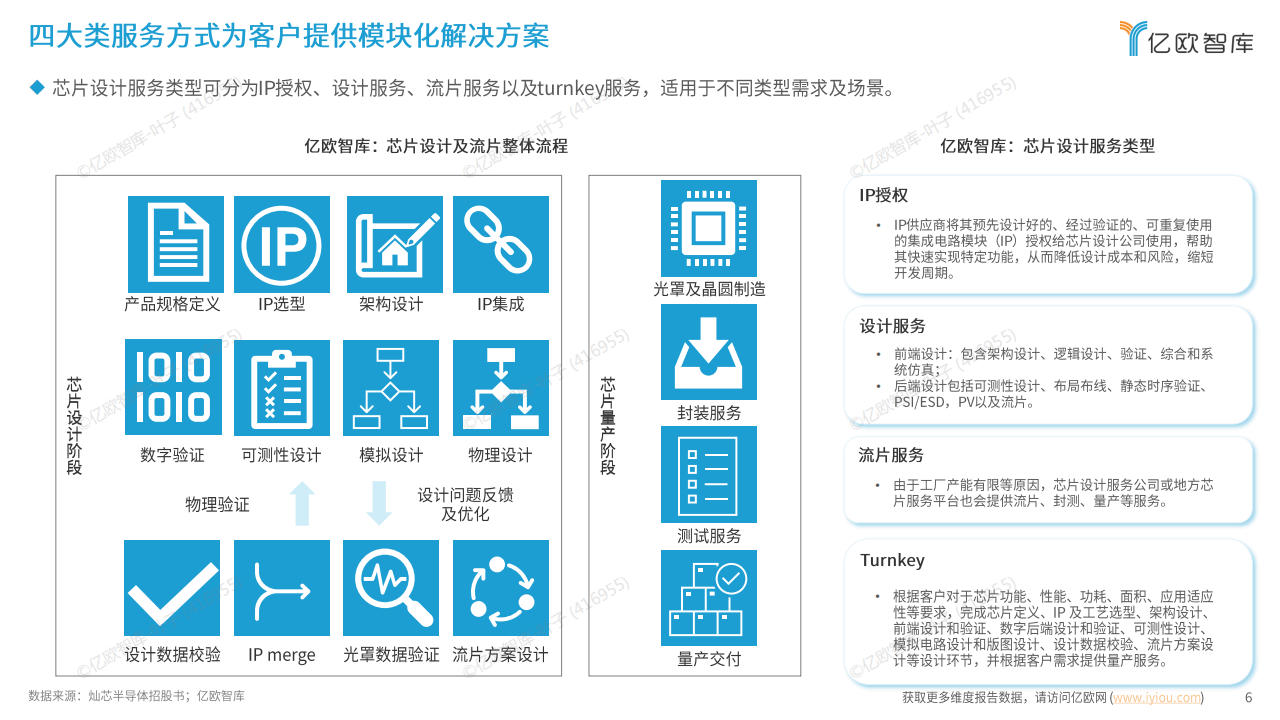

除了IP授权,全流程设计服务也成为行业趋势。当前,IC设计服务企业不再局限于单一环节,而是提供从需求分析、架构设计、IP整合,到仿真测试、制造对接的全流程服务。比如BrOte等企业,会根据客户的终端产品需求(如汽车中控芯片、物联网传感器芯片),全程参与设计过程,甚至协助客户与晶圆厂对接,确保设计方案能顺利落地生产。这种全流程服务模式,尤其受到中小终端企业的青睐——这些企业往往缺乏专业的芯片设计团队,通过外包全流程设计服务,可快速推出搭载定制芯片的产品,在市场竞争中抢占先机。

细分领域需求牵引,产业链协同显重要性

IC设计服务行业的发展,离不开下游细分领域的需求牵引。从报告提及的企业布局来看,消费电子、汽车电子、物联网是当前最核心的三大应用领域。

消费电子仍是最大需求来源。随着智能手机、平板电脑、智能穿戴设备的更新迭代,对芯片的性能、功耗、集成度要求不断提升。比如小米、vivo等终端品牌在推出折叠屏手机时,需要芯片支持更高的屏幕刷新率、更低的功耗,这就要求IC设计服务企业提供更优化的电源管理IP、显示接口设计方案;智能家居设备则需要芯片具备多协议连接能力,推动了物联网IP与低功耗设计服务的需求增长。

汽车电子是增长最快的领域之一。随着新能源汽车的普及,车载芯片的需求从传统的动力控制,扩展到自动驾驶、智能座舱等领域。特斯拉(文档中“TTESL”应为特斯拉)等车企对芯片的定制化需求,直接带动了IC设计服务的升级——设计方案不仅要满足车规级的可靠性、安全性要求,还要整合激光雷达、摄像头等多传感器的接口,这也促使Veri Silicon、GUC等企业加大车载IP与设计服务的研发投入。

物联网领域的需求则呈现“碎片化但规模化”的特点。不同物联网设备(如智能电表、环境传感器、工业监测设备)的芯片需求差异较大,但整体市场规模持续扩大,这要求IC设计服务企业提供灵活的方案——既能快速适配不同设备的功能需求,又能通过标准化IP降低成本,满足物联网设备“低成本、广覆盖”的特点。

在这些需求背后,产业链协同的重要性日益凸显。IC设计服务行业涉及设计、制造、封测、终端应用多个环节,任何一个环节的脱节都可能影响整体效率。比如,设计服务企业需要与晶圆厂同步工艺进展,确保设计方案符合最新制造工艺要求;与封测企业协作,优化芯片封装形式以提升性能;与终端企业保持沟通,及时调整设计方案以匹配产品迭代节奏。目前,国内已形成“设计服务企业+晶圆厂+封测企业+终端品牌”的协同网络,比如华虹与Veri Silicon的工艺适配合作、长电科技与华为海思的封测对接,都为行业发展提供了协同动力。

行业发展聚焦技术突破,生态完善成长期方向

尽管国内IC设计服务行业取得显著进展,但报告也间接反映出行业面临的共性挑战。比如在高端IP领域,国内企业仍需突破核心技术,减少对海外IP的依赖;全流程服务能力虽在提升,但在7纳米及以下先进工艺的设计服务上,与国际巨头仍有差距;此外,芯片设计所需的高端人才缺口也较为明显,尤其是兼具技术能力与行业经验的复合型人才,成为制约企业发展的因素之一。

不过,行业的长期发展方向已逐渐清晰。技术层面,企业将持续加大IP研发投入,尤其是在车规级IP、AI(人工智能)芯片IP等高端领域,通过技术突破建立竞争优势;服务层面,会进一步细化场景化服务,针对不同行业的终端需求,提供更精准的设计方案;生态层面,国内企业将加强协作,推动IP标准化、设计工具国产化,形成更完善的国产IC设计服务生态。

总体来看,2025年中国IC设计服务行业正处于“全球竞合、国内成长”的关键阶段。全球巨头的技术优势仍需正视,但国内企业已在细分领域形成差异化竞争力,随着IP生态的完善、产业链协同的深化,以及下游需求的持续牵引,国内IC设计服务行业有望在支撑国产半导体产业链升级的同时,在全球市场中占据更重要的位置。

以下为报告节选内容

报告共计: 47页

中小未来圈,你需要的资料,我这里都有!