国金证券:给予波长光电买入评级

国金证券股份有限公司樊志远,周焕博近期对波长光电进行研究并发布了研究报告《营收增加盈利企稳改善,光学业务带动公司业绩增长》,给予波长光电买入评级。

波长光电(301421)

2025年10月29日,公司发布2025年第三季度财报,公司2025年1-9月实现总营业收入3.45亿元,同比增长24.66%;利润总额达到0.30亿元,同比下降17.88%;实现归母净利润0.26亿元,同比下降16.39%;销售毛利率为31.04%,同比下降4.07pcts。单Q3看,公司实现总营业收入1.22亿元,同比增长39.57%;利润总额0.14亿元,同比增长275.78%;实现归母净利润0.12亿元,同比增长470.61%;销售毛利率为32.82%,同比下降0.76pcts。

经营分析

公司营收增加,盈利能力企稳改善。2025年前三季度,公司实现营业收入同比增长24.66%,归母净利润同比下降16.39%。利润下75.00滑主要系人员工资、固定资产折旧摊销及新业务推广等费用增加,

以及现金管理收益减少所致。单季度看,公司Q3业绩改善显著。

业绩增长的驱动力主要来自红外光学、半导体光学及AR/VR光学业务。同时,随着半导体业务占比提升及红外业务修复,公司毛利率自2024年四季度以来已实现环比持续回升。

持续深化“光学+”发展战略,坚持“挑战高精度,成就大客户”的经营方针。为配合此战略,公司成立了战略客户中心(SCC)以提升客户服务能力,并加大在半导体工艺及相关场景应用的投入。同时,公司通过与浙江大学共建“联合实验室”,旨在攻坚半导体光学关键技术,以把握行业快速发展带来的市场机遇。

把握下游应用新机遇,多业务全面增长。激光及半导体光学领域,受益于AI对PCB产业的拉动,公司适用于精密激光微加工的镜头实现突破并成功替代进口,带动该业务收入大幅增长。红外成像光学领域,公司凭借其红外硫系玻璃材料,满足了下游市场对轻量化、非制冷式产品的需求,收入实现快速增长。消费级光学领域,公司重点拓展AR/VR市场,相关产品收入亦取得高速增长。

盈利预测、估值与评级

预计公司2025-27年营收5.29/6.73/8.20亿元,同比增长27.20%/27.26%/21.85%;归母净利润0.43/0.65/0.95亿元,同比增长15.99%/52.16%/46.16%,对应EPS为0.4/0.6/0.8元,对应P/E为223/147/100倍,维持“买入”评级。

风险提示

市场竞争加剧风险;技术更新迭代的风险;原材料价格波动风险

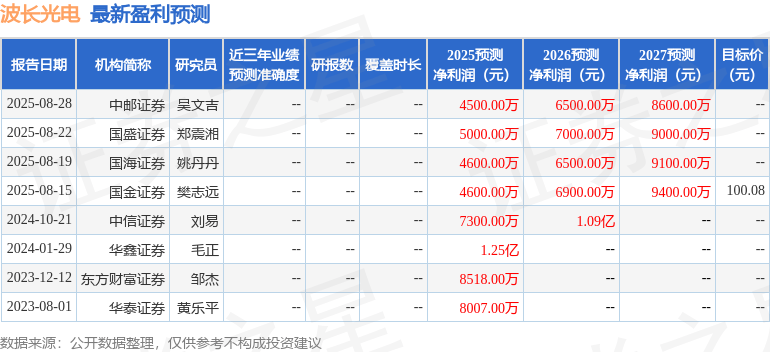

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为100.04。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。