江苏半导体设备商冲刺科创板!8年干到国内第一,拟募资19.54亿

去年营收近8亿元。

作者 | ZeR0

编辑 | 漠影

芯东西8月16日报道,8月15日,江苏省苏州市高端测试仪器设备企业联讯仪器科创板IPO获上交所受理。

联讯仪器成立于2017年3月,注册资本为7700万元,法定代表人、控股股东是其创始人、董事长胡海洋,实际控制人是胡海洋、黄建军、杨建。

该公司取得了国家级专精特新“小巨人”等多项荣誉,主营业务为电子测量仪器和半导体测试设备的研发、制造、销售及服务,专业为全球高速通信和半导体等领域用户提供高速率、高精度、高效率的核心测试仪器设备,助力人工智能、新能源、半导体等前沿科技行业提升产品开发和量产效率。

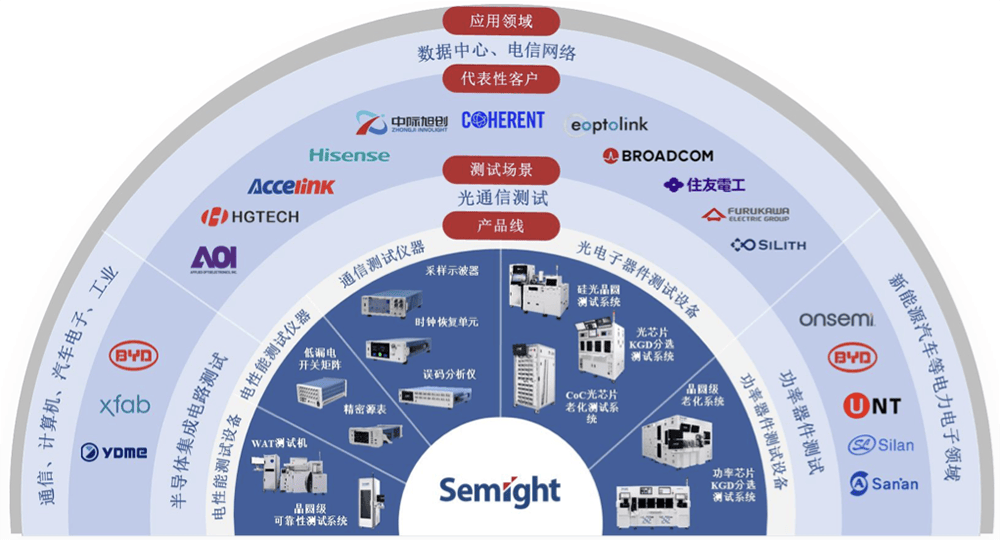

▲联讯仪器“主要产品—产品线—测试场景—应用领域”关系图

联讯仪器是业内极少数覆盖光通信产业链中模块、芯片、晶圆等核心环节测试需求的厂商,其行业地位包括:

- 全球少数、国内极少数量产供货400G、800G高速光模块核心测试仪器的厂商;

- 全球第二家推出目前业内最高水平1.6T光模块全部核心测试仪器的厂商;

- 国内极少数可提供PXIe插卡式源表、低漏电开关矩阵、高压源表、脉冲源等多产品矩阵的电性能测试仪器厂商;

- 国内极少数同时实现晶圆级老化测试设备、裸芯片级分选测试设备产业化应用的厂商;

- 国内少数具备精密源表等核心测试部件自主能力的半导体测试设备厂商,产品核心性能指标业内领先。

根据Frost&Sullivan数据,2024年,联讯仪器在中国光通信测试仪器市场份额排名第三,也是前五中唯一的本土企业;在中国光电子器件测试设备市场份额中排名第一;在中国碳化硅功率器件晶圆级老化系统市场中,市场份额排名第一。

此外,在2023-2024年中国功率芯片KGD分选测试系统市场中,联讯仪器市场份额排名第三、本土企业第一。

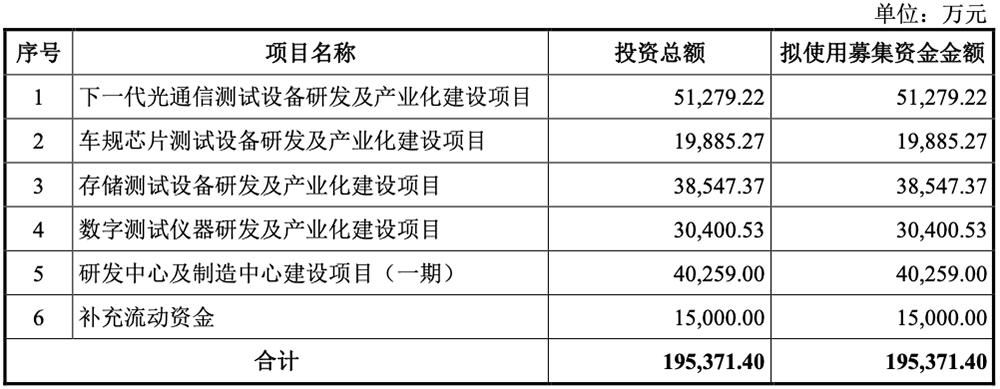

本次IPO,联讯仪器拟募资19.54亿元,投资于下一代光通信测试设备研发及产业化建设项目、车规芯片测试设备研发及产业化建设项目、存储测试设备研发及产业化建设项目、数字测试仪器研发及产业化建设项目、研发中心及制造中心建设项目(一期)和补充流动资金项目。

01.

去年扭亏为盈,年收入近8亿元

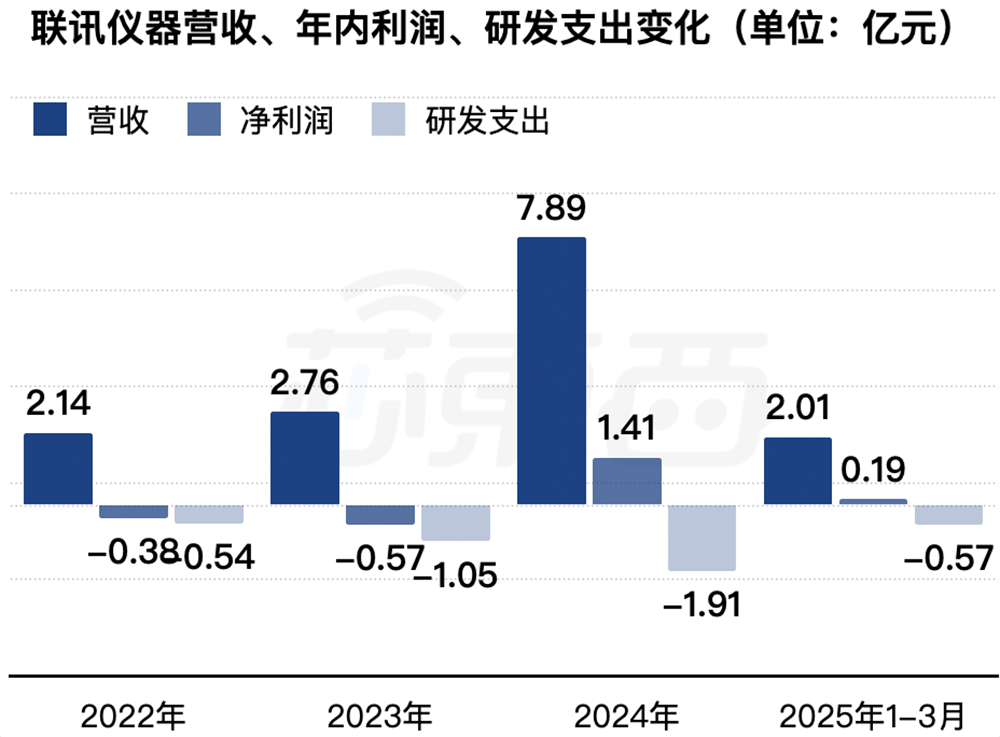

2022年、2023年、2024年、2025年1-3月,联讯仪器营收分别为2.14亿元、2.76亿元、7.89亿元、2.01亿元,净利润分别为-0.38亿元、-0.57亿元、1.41亿元、0.19亿元,研发费用分别为0.54亿元、1.05亿元、1.91亿元、0.57亿元。

▲2022年至2025年1-3月联讯仪器营收、净利润、研发支出变化(芯东西制图)

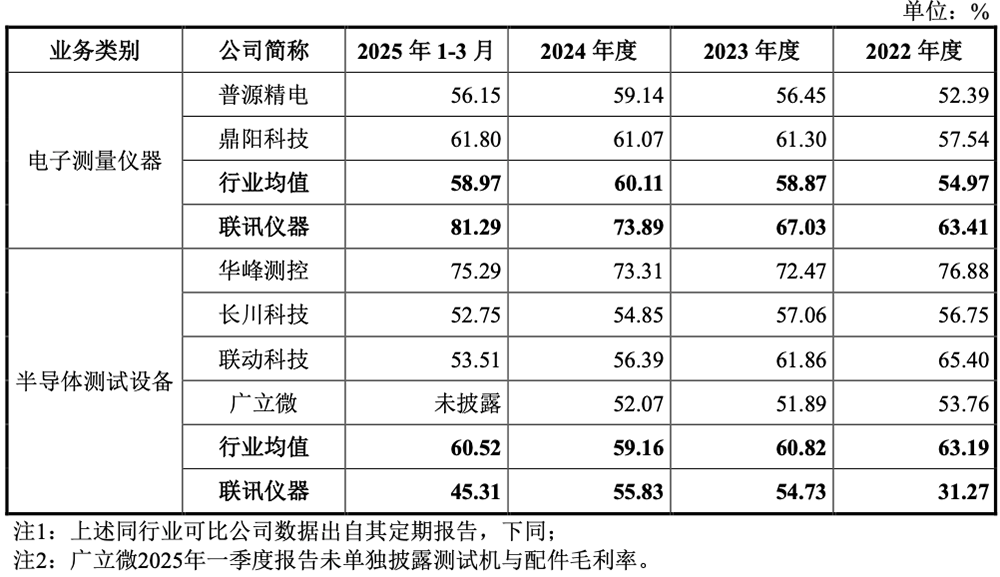

同期,其综合毛利率分别为43.61%、60.50%、63.63%、65.33%。

联讯仪器的半导体测试设备毛利率低于行业均值,主要系两方面原因所致:一是将核心资源集中于产品开发和技术创新,对于设备基础装配、PCBA贴片、夹具加工等非核心环节采取外协方式进行生产,导致其外协费用占比高于同行业可比公司;二是产品线覆盖较广但单项产品规模相对较小,规模效应尚未充分显现。

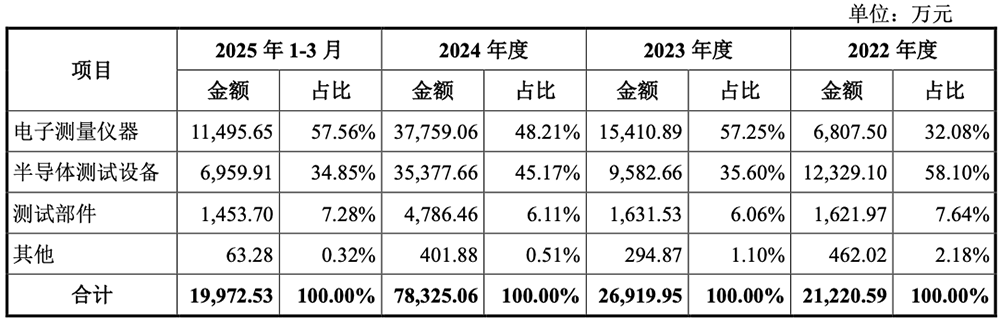

联讯仪器的产品主要包括电子测量仪器和半导体测试设备,以及配套的测试部件及服务。今年前3个月,电子测量仪器贡献的收入占比超过57%,半导体测试设备贡献的收入占比超过34%。

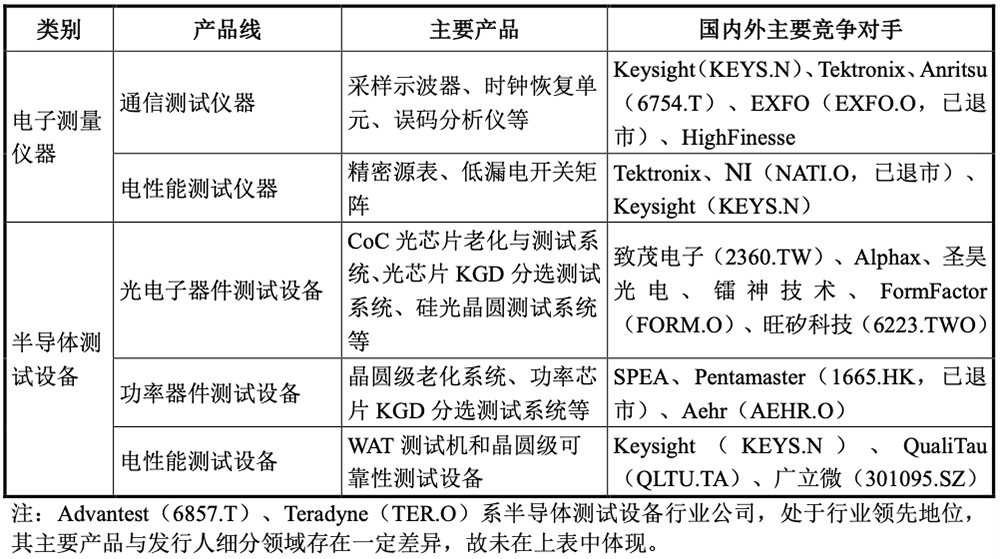

其中,电子测量仪器包括通信测试仪器和电性能测试仪器。通信测试仪器主要面向光通信测试,包括采样示波器、时钟恢复单元、误码分析仪等核心测试仪器;电性能测试仪器主要包括精密源表和低漏电开关矩阵,广泛应用于通信和半导体等领域的高精度电学测试。

在半导体集成电路领域,联讯仪器主要为用户提供电性能测试仪器及设备,主要产品包括WAT测试机、晶圆级可靠性测试系统等。

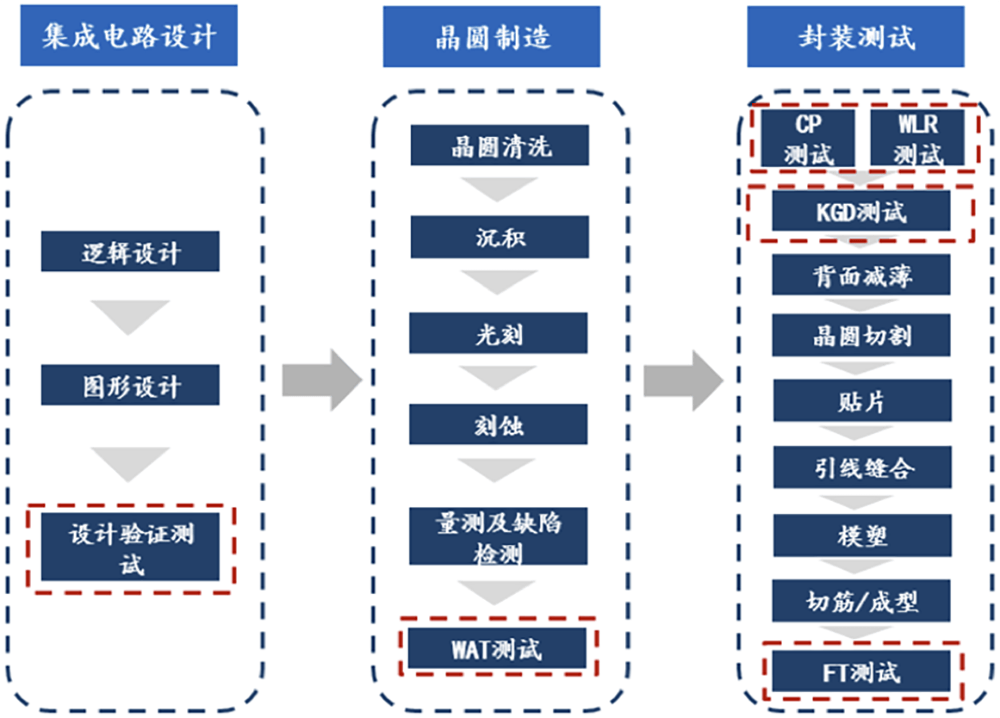

▲半导体测试设备行业产业链

联讯仪器的核心产品精密源表最小电流分辨率已突破至1fA,与国际最高水平的差距持续缩小。该公司是国内极少数可以提供PXIe插卡式源表、低漏电开关矩阵、高压源表、脉冲源等多产品矩阵的厂商,也是国内少数具备精密源表等核心测试部件自主能力的厂商。

▲联讯仪器半导体测试设备覆盖情况

Frost&Sullivan数据显示,2024年中国WAT测试机和晶圆级可靠性测试系统的市场份额大部分被Keysight、QualiTau等海外企业所占据。随着联讯仪器电性能测试设备产品持续市场拓展,其市场份额有望持续提升。

联讯仪器产品线、主要产品与同类业务竞争对手的对应关系详见下表:

02.

比亚迪半导体、燕东微、士兰微是客户

成立至今,联讯仪器凭借在光通信领域核心测试仪器设备的技术研发和产业化应用的成功实践,逐步掌握了自主知识产权核心芯片及自研核心算法、硬件板卡、超精密运动系统等测试行业关键前沿技术能力,形成了以高速信号处理、微弱信号处理和超精密运动控制为核心的平台级核心技术体系。

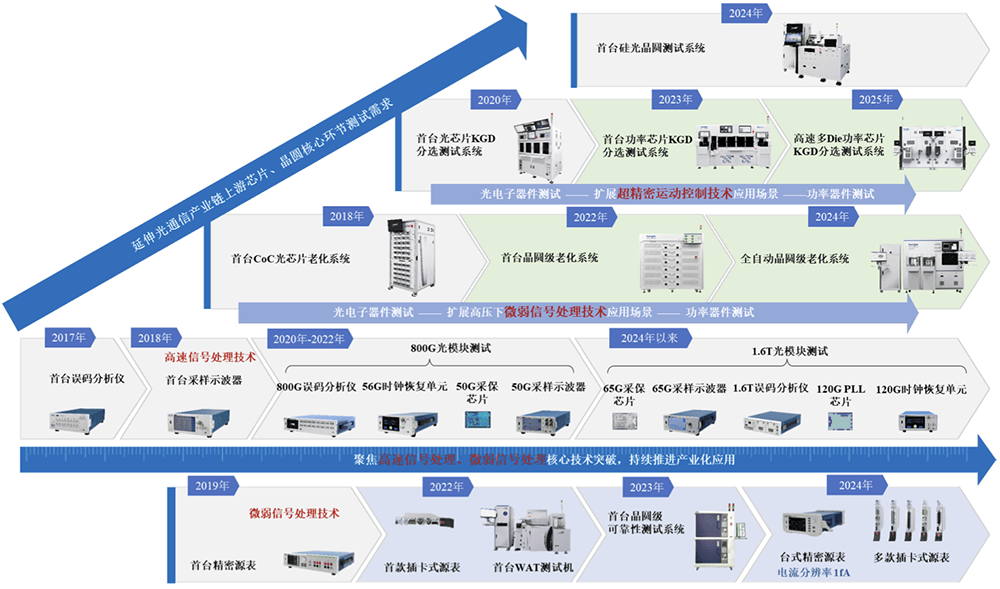

▲联讯仪器主要产品的发展历程

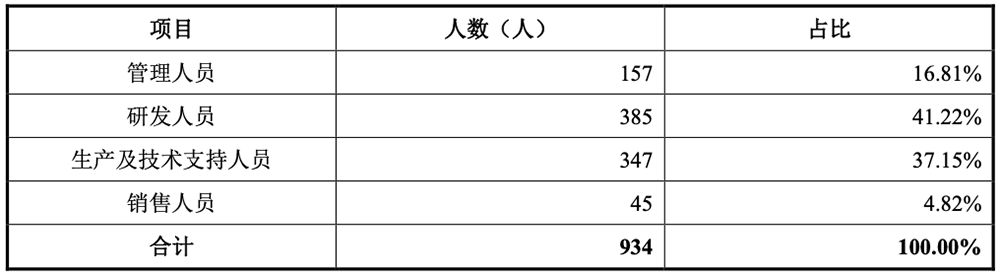

截至2024年12月31日,联讯仪器研发人员348人,占公司员工总数的40.32%。截至2025年3月31日,该公司取得应用于主营业务并能够产业化的已授权发明专利99项。

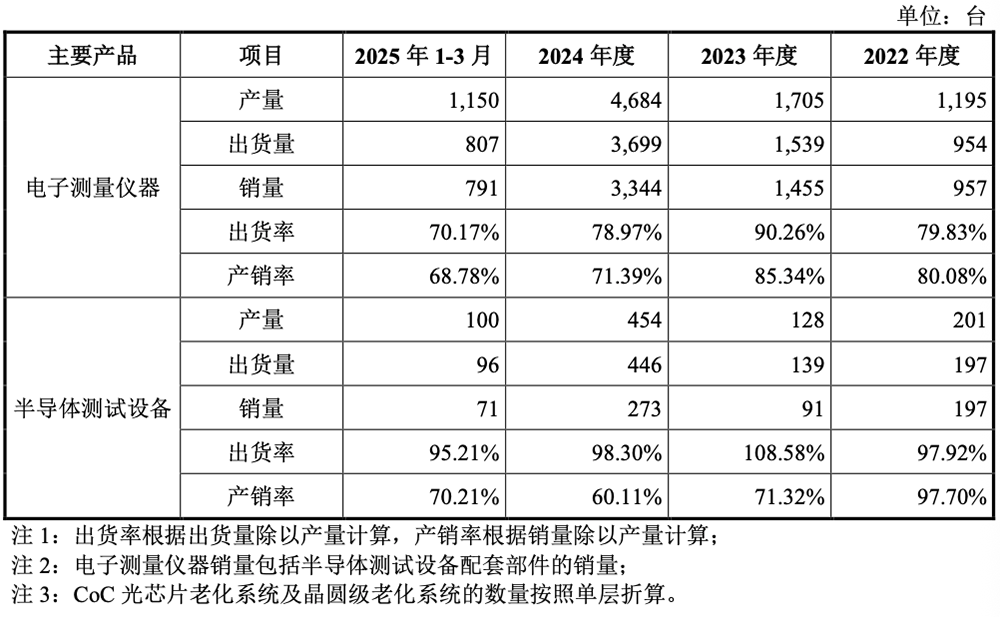

报告期内,联讯仪器电子测量仪器和半导体测试设备的产量、出货量、销量以及出货率、产销率情况如下所示。其半导体测试设备的出货率保持较高水平,产销率呈下降态势,主要原因是半导体测试设备产品出货后至验收完成存在一定周期,产量与确认收入的销量之间存在周期错配所致。

联讯仪器的相关电子测量仪器和半导体测试设备已逐步实现在高速通信和半导体等领域的产业化落地,行业认可度稳步提升,在多个产品细分赛道已成长为国内龙头企业。

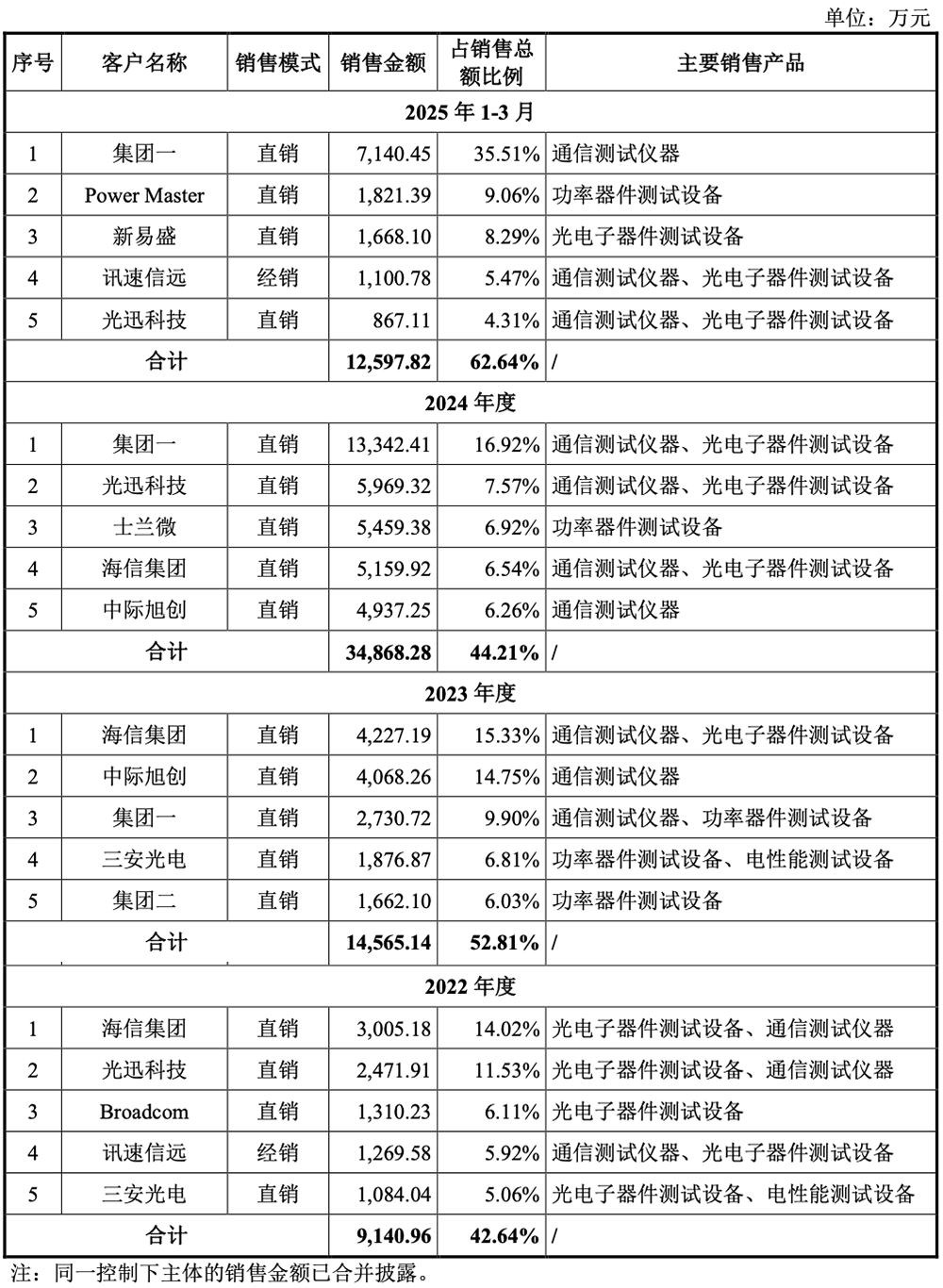

在光通信领域,联讯仪器已覆盖集团一、中际旭创、新易盛、光迅科技、海信集团、华工正源、赛丽科技、Coherent、Broadcom、环球广电、日本住友、日本古河等国内外主流光通信产业链客户。

在功率器件领域,联讯仪器已覆盖比亚迪半导体、芯联集成、士兰微、三安光电、芯聚能、长飞先进、株洲中车、瞻芯电子、ONSEMI、Power Master等国内外主流功率芯片厂商。

在半导体集成电路领域,联讯仪器的代表性客户包括客户二、集团一、比亚迪半导体、燕东微、士兰微、X-FAB等国内外知名企业。

2022年、2023年、2024年、2025年1-3月,联讯仪器向前五大客户合计销售金额占当期销售总额的比例分别为42.64%、52.81%、44.21%、62.64%,不存在向单个客户销售比例超过该公司当年销售总额50%或严重依赖少数客户的情况。

生产方面,联讯仪器采用“以销定产,适当备货”的生产模式,具备完备的生产加工体系和适应业务需求的生产组织方式。

同期,其向前五大供应商合计采购金额占当期采购总额的比例分别为32.81%、25.00%、28.16%、26.67%,不存在向单个供应商采购比例超过该公司当年采购总额50%或严重依赖少数供应商的情况。

03.

创始人为中科院背景,

实际控制人合计控股54.79%

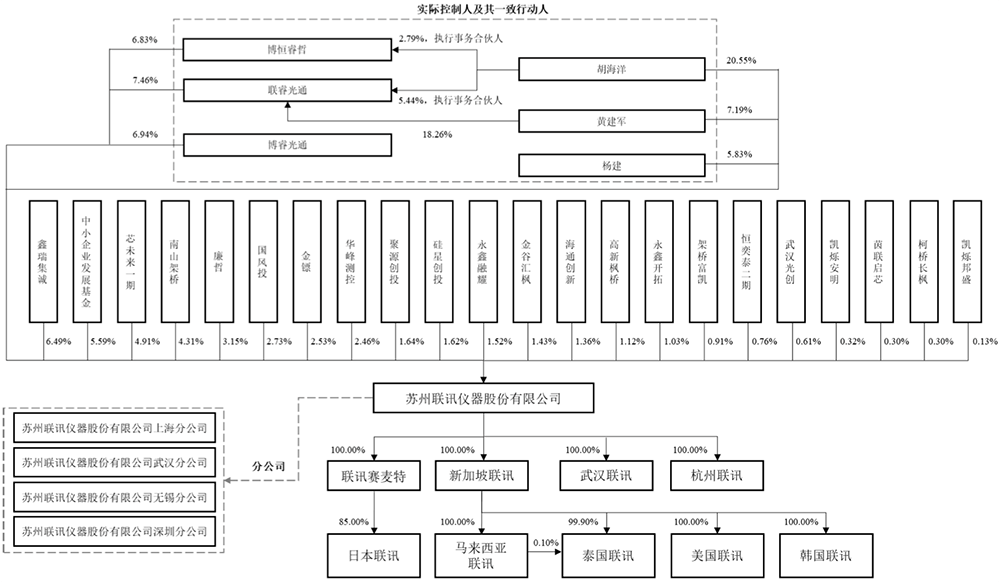

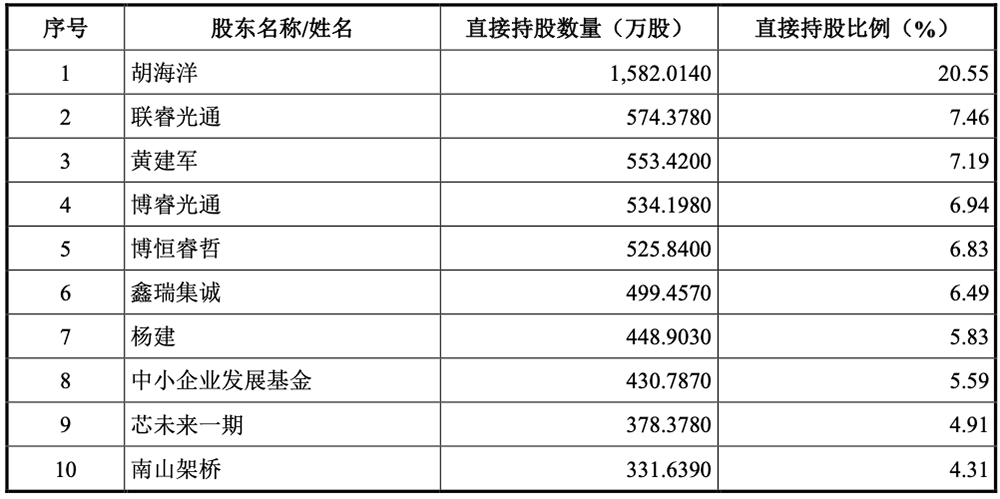

截至招股书签署日,联讯仪器创始人、董事长胡海洋直接持股20.55%,并通过其担任执行事务合伙人的员工持股平台联睿光通、博恒睿哲分别间接控股7.46%、6.83%,合计控股34.83%,是联讯仪器的控股股东。

▲联讯仪器股权结构图

胡海洋、黄建军、杨建是其实际控制人,三人分别直接持股20.55%、7.19%、5.83%,合计直接持股33.56%的股份;通过员工持股平台联睿光通、博睿光通和博恒睿哲分别间接控股7.46%、6.94%、6.83%,合计间接控股21.23%;直接和间接合计控股54.79%。

除控股股东、实际控制人及其一致行动人外,其他持有联讯仪器5%以上股份的股东为鑫瑞集诚、中小企业发展基金和南山架桥(及架桥富凯)。

截至招股书签署日,联讯仪器前十名股东及其直接持股情况如下:

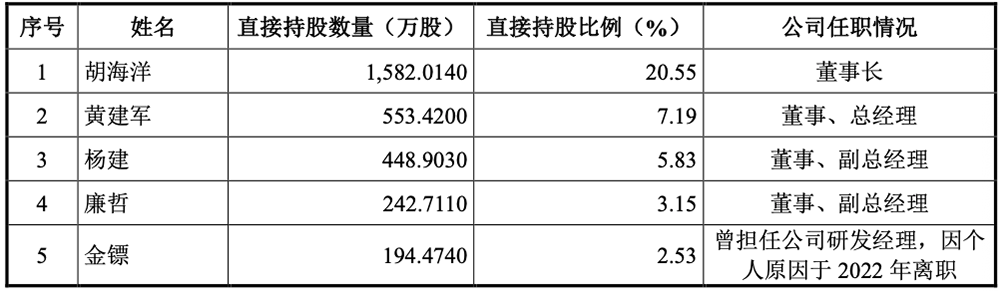

胡海洋出生于1973年,2001年7月毕业于中国科学院上海精密光学机械研究所光学工程专业,2017年6月至2022年10月历任联讯有限执行董事、董事长,2022年10月至今任联讯仪器董事长,现兼任联讯赛麦特执行董事、武汉联讯执行董事、杭州联讯执行董事、思诺威董事。

黄建军出生于1981年,2006年6月毕业于北京工业大学光学工程专业,2018年1月至2022年10月任联讯有限董事、总经理;2022年10月至今任联讯仪器董事、总经理,现兼任新加坡联讯董事、马来西亚联讯董事、泰国联讯董事、美国联讯董事。

杨建出生于1980年,2006年7月毕业于华中科技大学通信工程专业,2017年3月至2022年10月任联讯有限副总经理,历任联讯有限执行董事、董事,2022年10月至今任联讯仪器董事、副总经理,现兼任日本联讯执行董事、新加坡联讯董事、马来西亚联讯董事、泰国联讯董事、美国联讯董事、韩国联讯董事。

▲联讯仪器自然人股东及其在公司任职情况

04.

结语:与国际领先企业

仍存在技术差距

依托平台级核心技术体系,联讯仪器不断巩固和深化在光通信领域的纵向竞争力,并实现在功率器件、半导体集成电路等领域的横向拓展,形成了丰富的产品矩阵。

目前联讯仪器已成为国内电子测量仪器行业和半导体测试设备行业的领先企业,但和国际领先企业相比,公司规模仍较小,产品线的丰富程度、技术水平存在一定差距,不利于参与国际竞争。

通过本次上市,联讯仪器一方面可以进一步拓宽融资渠道,提升核心业务领域经营规模和研发投入,巩固市场领先地位、增强竞争优势并实现可持续发展;另一方面也有利于公司优化治理结构、吸引优秀人才,进一步增强、完善团队能力建设和公司治理水平。