这块布,把存储器价格又拉高了

近期,一种长期被视为“配角”的材料——高阶玻璃纤维布(Glass Cloth),意外成为科技巨头争相抢占的核心资源。

1 月中旬,多家机构及供应链消息显示,高阶玻纤布这一关键材料已明显供不应求,供应持续趋紧。

在此背景下,日本材料厂商日东纺浮出水面——其几乎垄断了全球最关键规格的高阶玻纤布产能,由此成为产业链中最具话语权的核心节点,并直接引发英伟达(NVIDIA)、苹果(Apple)、Google、亚马逊(Amazon)等科技巨头之间的产能争夺战。

这场材料短缺,被业内形容为“材料版的内存荒”,且影响时间恐将持续至 2027 年之后。

从不起眼的材料变成 AI 系统的“命门”

玻纤布是IC 载板与PCB 的基础材料,主要负责承载芯片、维持结构稳定,并确保高速信号在多层线路中的精准传输。

而T-Glass。这不是普通的玻纤布,而是具备低介电、低热膨胀等特性的高科技材料,是构成AI服务器与先进封装载板的灵魂。

长期以来,该材料虽不可或缺,却极少成为产业焦点。但随着AI 芯片功耗、尺寸与频宽需求快速拉升,情况发生根本变化。

当前,以英伟达为代表的AI 芯片厂商,已全面导入 CoWoS 等先进封装技术,GPU 与HBM高度整合,封装密度与讯号复杂度显著提高。这使得载板材料必须具备更低的热膨胀系数、更高的刚性与尺寸稳定性,否则在高温、高频运作下,极易出现翘曲、变形与讯号失真问题。

可以说,具备低热膨胀系数(Low-CTE) 特性的T-Glass,是AI 芯片封装中不可替代的关键材料。

T-Glass 的制造工艺极为苛刻。其生产需在约 1300℃ 高温下进行玻璃熔融纺丝,每一根玻璃纤维直径需远小于人类头发,且必须保持高度圆整、无任何气泡或杂质。

目前,全球仅日东纺能够稳定满足英伟达等客户最严苛的品质标准,技术门槛极高,日东纺形成事实寡占。

产业数据显示,日东纺在AI 芯片基板所需的低膨胀玻纤布市场占有率超过90%,在 AI 服务器高速、低介电玻纤布领域的市占率约 80%。这一高度集中的供应结构,使其成为 AI 产业链中典型的“卡脖子”环节。

需求爆发,但扩产态度极度保守

与需求的快速膨胀形成鲜明对比的是,日东纺的扩产节奏相对谨慎。

日东纺执行长多田宏之多次对外强调,公司不会为了追求数量而牺牲材料品质,也不倾向以与AI 市场同等的高速盲目扩张。这一经营策略,使得其产能增长速度,明显落后于 AI 芯片与服务器需求的放量节奏。

结果是,自2025 年初起,高阶玻纤布已全面进入缺货状态,日东纺(Nittobo)2025年第3季已调涨玻纤产品价格20%,且紧张程度持续升高。

即便日东纺现已规划扩产,产能提升目标是扩大约3倍,其新产线最快也要到2026 年底进入试产与调试阶段,真正具备稳定放量能力,恐怕要等到2027~2028 年。

从整体产业数据来看,高端封装基板需求在2024~2027 年期间的年复合成长率(CAGR)预计超过 25%,而玻纤布整体供应缺口高达20~30%,其中高端规格产品的缺口甚至超过40%。

目前全球能够生产Low CTE玻纤布的企业主要有三家:日本的日东纺(Nittobo)、中国台湾的台湾玻璃、中国大陆的泰山玻纤。此外还有一些小型供应商,比如宏和电子、建滔积层板和Unitika。

尽管台玻、富乔,以及中国的泰山玻纤、宏和电子等厂商正积极抢攻国产替代商机,但业内普遍认为,在良率、一致性与长期稳定性尚未完全验证前,科技巨头不太可能轻易将高阶AI 芯片押注于非成熟供应商。

因为玻纤布深埋于载板内部,一旦质量出现问题将无法返工,因此多数芯片厂商对更换供应商持极其谨慎的态度。

科技巨头亲自下场“抢布”

在材料供应高度紧绷的情况下,过去主要由载板厂与封装厂协调的原材料问题,已被迫升级为科技巨头直接介入的战略议题。

市场传出,为保障供应稳定,英伟达CEO黄仁勋近期亲自拜访日东纺,希望稳固AI 服务器关键材料的中长期供应。

与此同时,英伟达也积极寻求第二供应来源,自2024 年起多次走访台玻,协助其加速认证流程,但短期内仍难以撼动日东纺的主导地位。

随着英伟达、Google、亚马逊等 AI 巨头大量锁定高阶玻纤布产能,苹果在 A 系列处理器与未来折叠装置所需材料上遭遇挤压。

据悉,苹果不仅派员进驻上游供应链,甚至向日本政府官员寻求协助,希望确保 2026 年产品线的材料配额。

短缺效应开始,向存储控制芯片扩散

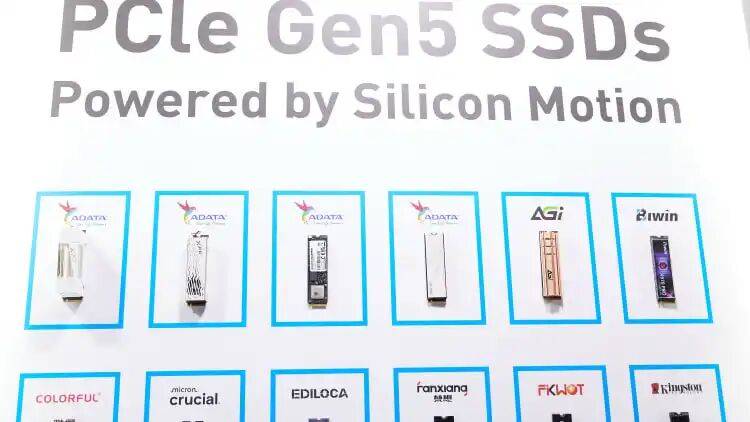

随着AI 服务器与高效运算(HPC)应用激增,高速PCIe Gen5 / Gen6 SSD 主控芯片对高端封装基板的依赖显著提升,而这些基板同样高度依赖T-Glass。

业界估计,若材料供应持续受限,2026 年部分高端主控芯片库存恐将见底。

图源于电子时报

图源于电子时报

在众家大厂竞相争抢产能的背景下,供应链传出,已有多家大客户提前讨论预拉库存,并以高速主控芯片为主,预期2026年下半将出现高速主控芯片供应反转、趋于紧张,市场更预估,以慧荣为首等多家芯片业者,酝酿在第2季针对高端主控芯片调涨报价,涨幅估达10~20%。

相关业者发言体系对于涨价消息,表示不予评论。

存储器业者认为,近来NAND Flash报价已连续大幅调涨,若是主控芯片跟进涨价,对于近来赚得盆满钵满的存储器原厂,或许较能轻松买单。

从SSD、HBM,到先进封装,再到玻纤布,AI 正不断将产业链的压力向上游传导。当一块基础材料就足以左右服务器、存储乃至消费性电子的出货节奏,这已不仅是短期缺货问题,而是先进材料高度寡占下的结构性风险显现。

闪德资讯认为,在日东纺新产能真正释放之前,这场围绕高阶玻纤布的争夺战,恐怕仍将持续数年,并持续考验整个半导体产业的供应链韧性。