吃透【存储芯片】产业链,附 5 大龙头公司全解!

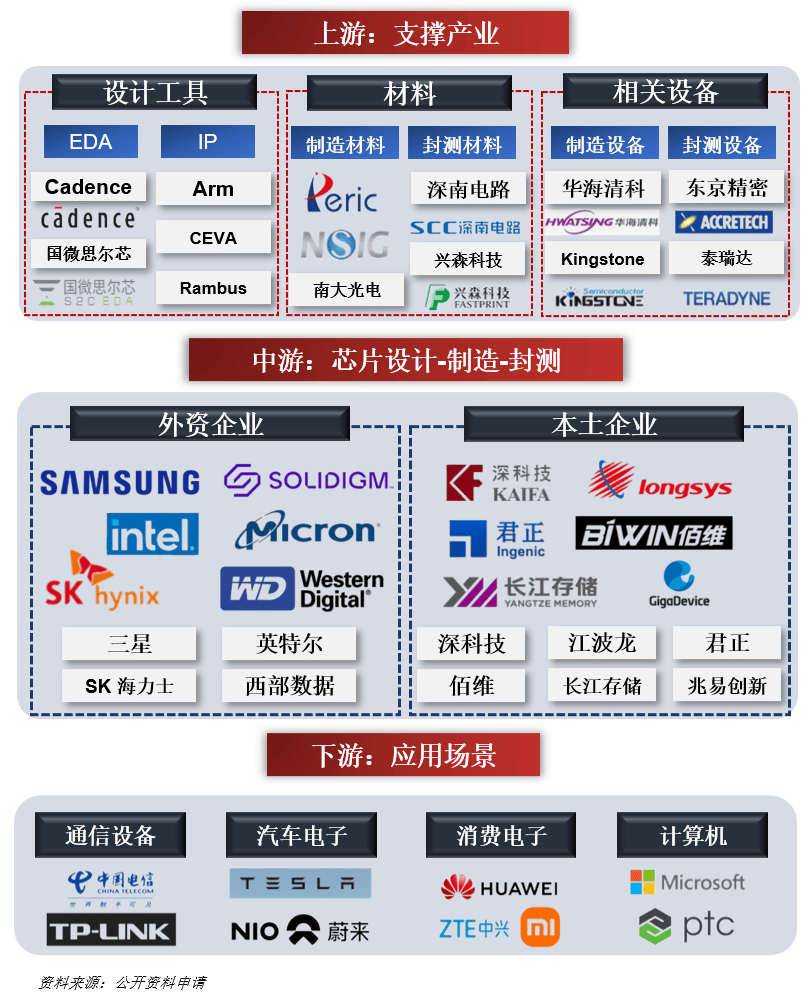

01 产业链全景图

02 【存储芯片】两大概念

02-1、DRAM 概述

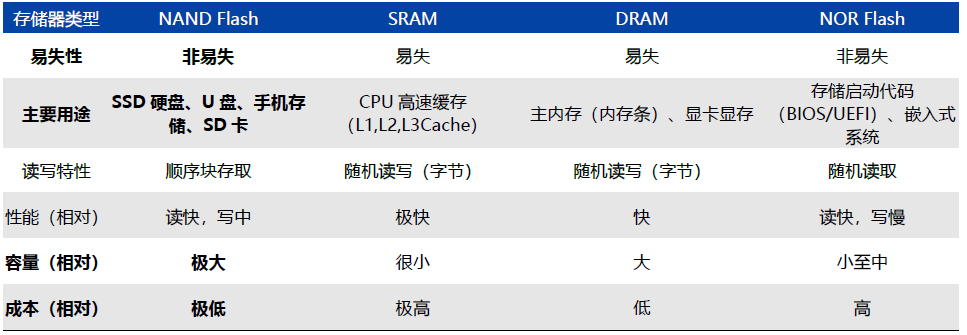

DRAM 本质是 CPU、GPU 运行时的高速临时存储空间,属于断电就清空数据的存储类型。它和各类核心计算芯片直接连通,专门承接每秒海量运算产生的中间数据,承担即时调取、快速读写的中转作用,是芯片算力运转必备的高速缓冲载体。

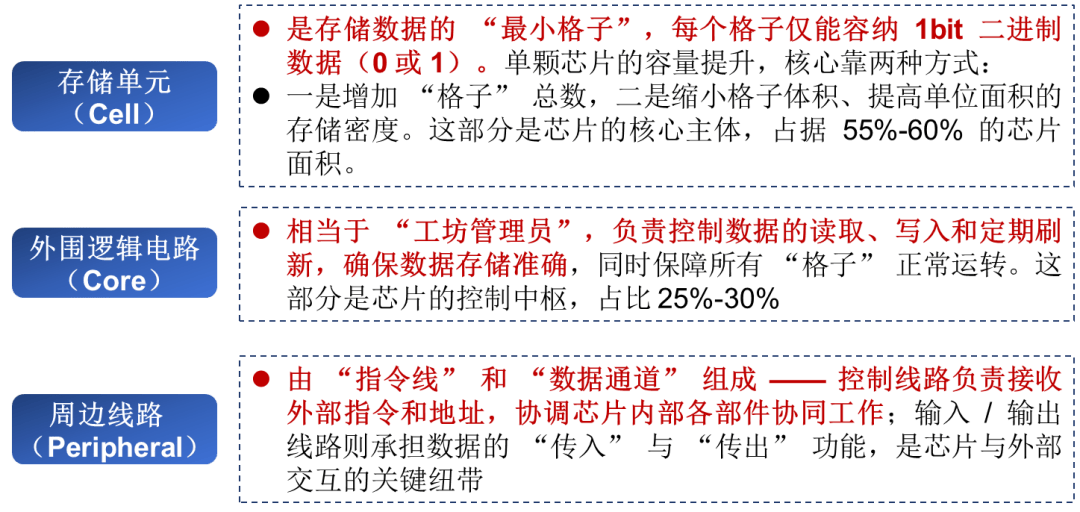

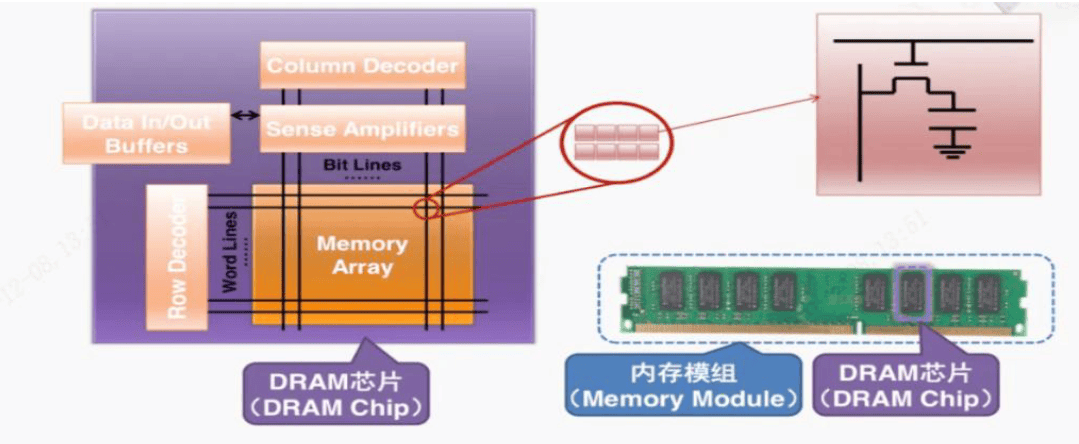

DRAM 内部架构划分成三大核心模块,整体可以比作一套分工明确、运转高效的专业数据处理车间:

市场规模

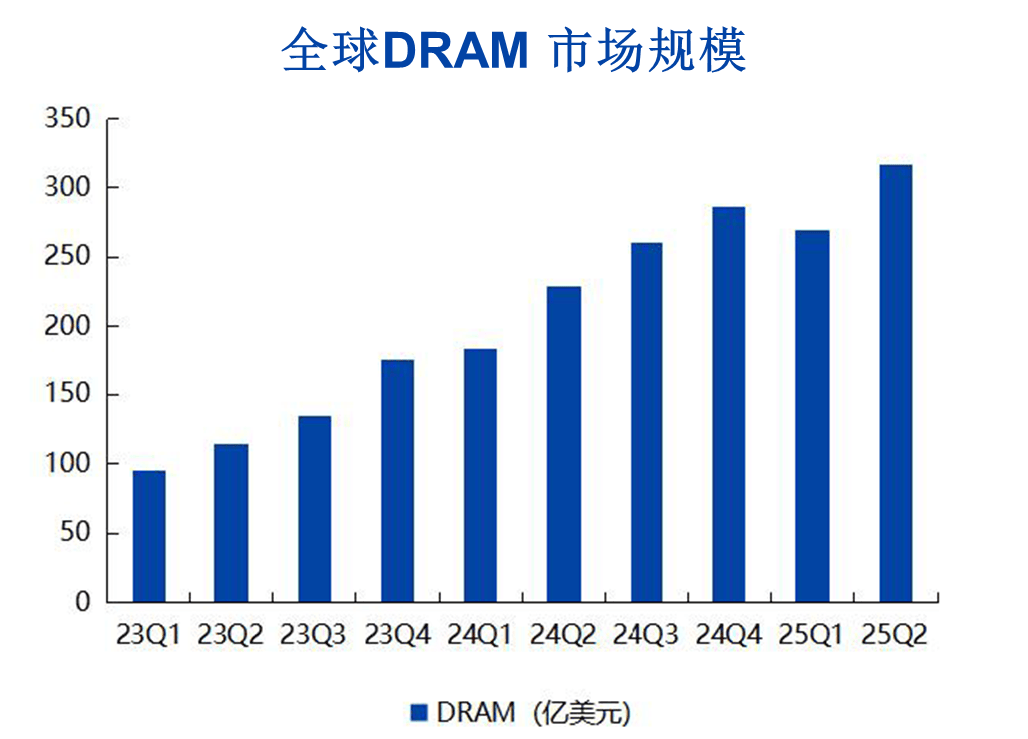

行业机构 TrendForce 统计数据显示,2024 年全球 DRAM 市场规模达到 958.63 亿美元,同比大幅增长 84.83%。原本长期低迷的存储赛道彻底走出低谷,行业行情迎来强势复苏,整体进入快速上行通道。

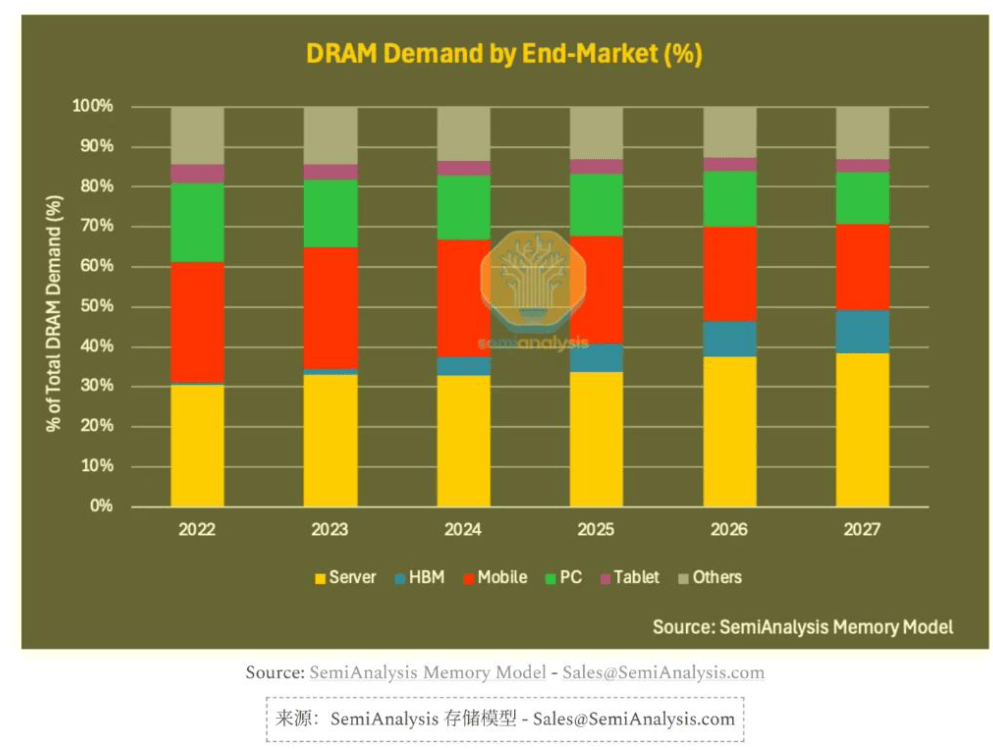

据 SemiAnalysis 预测,当前服务器 DRAM 占 DRAM 终端市场总量的 40%。未来几年,服务器在 DRAM 市场的重要性将持续提升,已被存储厂商列为优先级高于其他类别的核心业务。

竞争格局

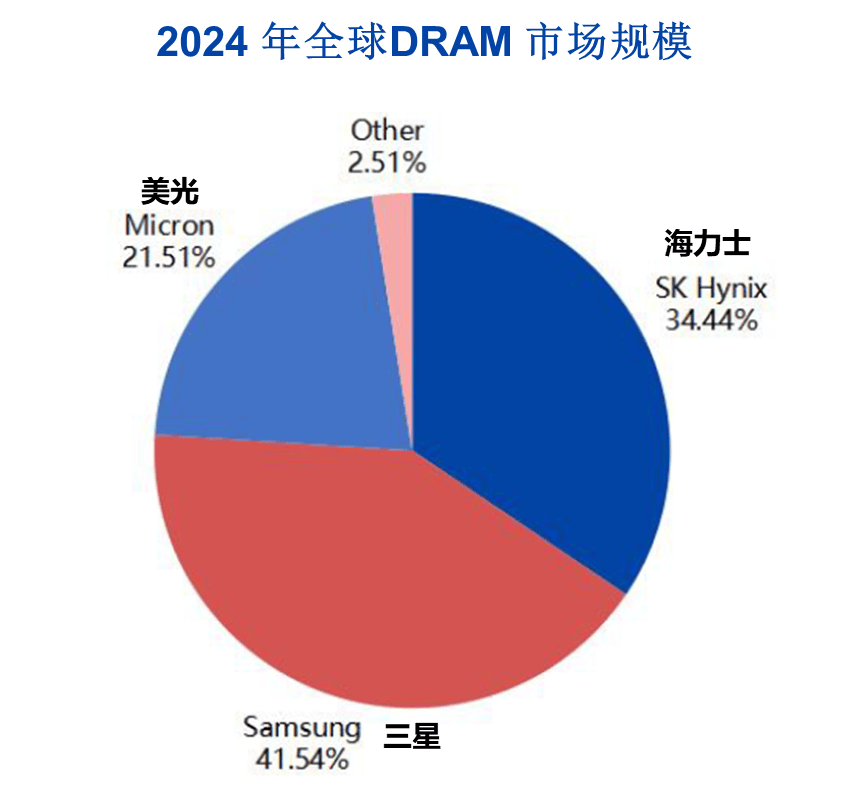

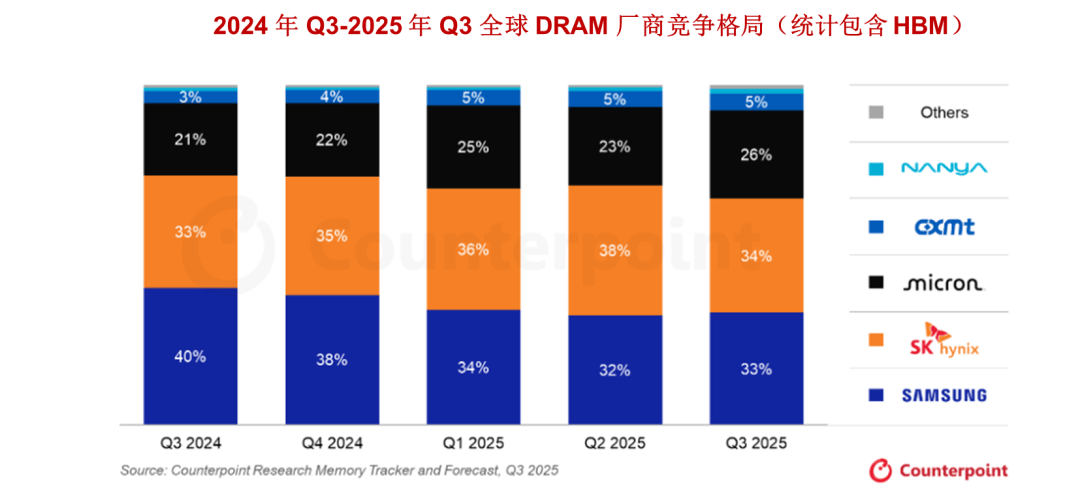

全球 DRAM 行业呈现高度集中的寡头垄断格局。依据行业监测机构数据,2024 年三星、SK 海力士、美光三家企业合计占据 97.49% 的市场份额,形成稳固的三足鼎立态势,几乎掌控了整个行业的供给规模和定价话语权。

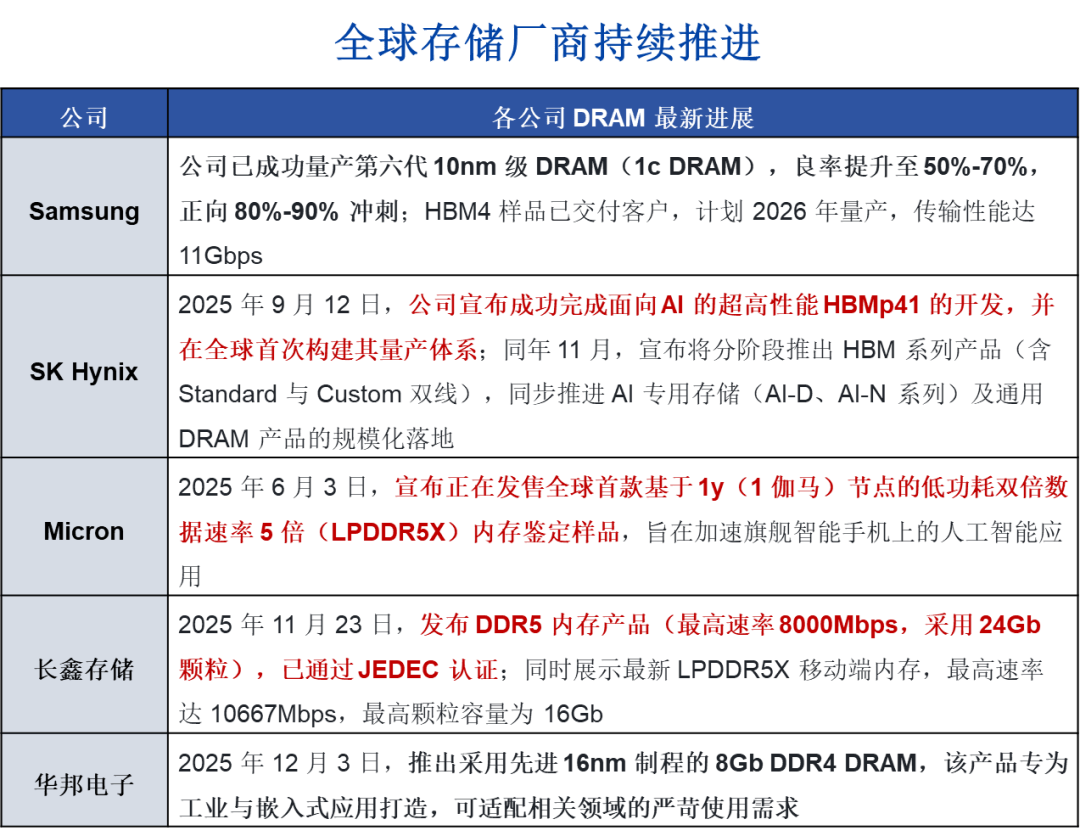

全球存储巨头正全力冲刺 DRAM 技术升级。

三星率先量产第六代 10nm 级 DRAM,同时送出 HBM4 样品,敲定 2026 年正式量产,稳居行业技术领跑位置;美光推出首款 1γ 工艺内存样品,为旗舰机型的 AI 性能筑牢硬件基础。

国产厂商同样实现关键突破,长鑫存储多款高速内存通过国际权威认证,有力支撑消费电子与服务器的性能升级;华邦电子自研 16nm DRAM 芯片,精准适配工业及嵌入式设备场景需求。

发展方向-HBM

AI 快速发展催生海量算力需求,大模型运算负荷大幅飙升。传统数据传输带宽,再加上占用 GPU 超六成面积的内置缓存,已经严重限制了 GPU 性能发挥。

HBM 依托 3D 堆叠和硅通孔工艺打造高端内存,具备高带宽、低延迟的特质,有效降低数据传输损耗,打破了芯片算力的发展瓶颈。

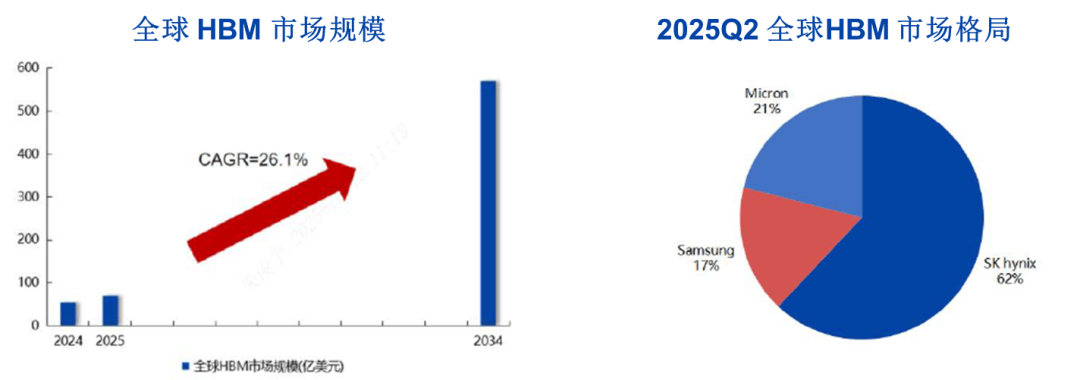

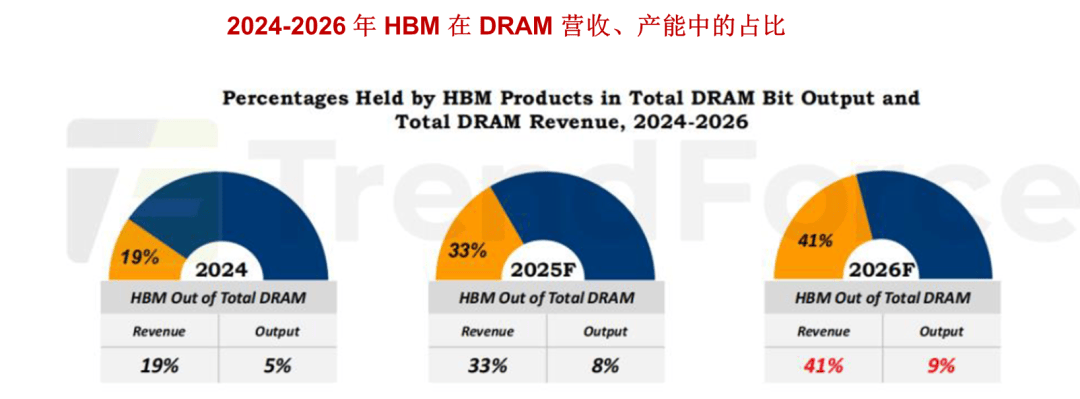

HBM 是存储行业高增长赛道,2024 年市场规模 56.1 亿美元,预计 2034 年增至 570.9 亿美元,十年年均增速达 26.1%。

这项技术壁垒极高,仅有三星、SK 海力士、美光实现稳定量产。其中 SK 海力士领跑行业,抢先落地 HBM3E 并研发下一代产品,2025 年二季度市占率 62%,美光、三星分别为 21%、17%。

2023-2024 年,海力士等存储厂商持续缩减传统存储芯片产能,减产主要针对低利润、高库存的产品,将持续至库存与价格回升至盈利水平。

行业同时将产能重心向 HBM、DDR5 等高端产品转移,传统存储芯片产量将持续下降,整体产能提升受限。

HBM 等高端产品对晶圆的消耗远高于传统产品, 受复杂工艺和更大裸片尺寸影响,生产 1 颗 HBM 芯片,约需消耗 3 颗同容量标准 DRAM 的晶圆产能。

据 SemiAnalysis 预测,到 2027 年底,仅 HBM 的需求就将占 DRAM 总需求的 10% 以上。

SK 海力士判断,2024 年行业整体库存将平稳下滑,年底降至低位:DRAM 库存预计上半年回归正常水平,NAND 库存则在下半年回归正常。由于 2024 年产能提升集中在高端产品,客户对传统存储芯片的需求近期开始回升,正在补充中低端产品库存。

02-2、存储:NAND Flash

NAND Flash 属于断电也能留存数据的永久性存储器,靠电荷存储实现数据读写。和 DRAM 这类仅做临时数据记录的芯片不同,它兼具大容量、低成本的天然优势,是长久存储数据的核心载体。

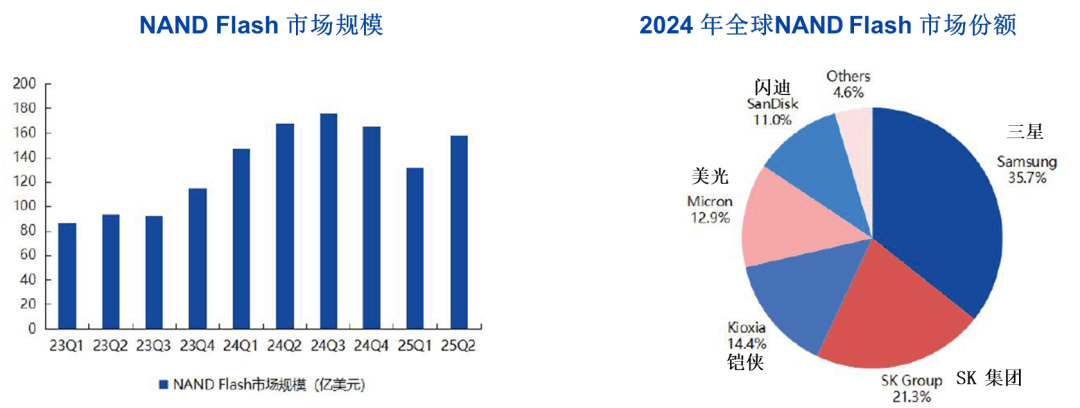

全球 NAND Flash 行业近两年快速扩张,2023 年市场规模 387.3 亿美元,2024 年增至 656.4 亿美元。2024 年行业格局高度集中,头部五家企业垄断主流市场,其中三星以 35.7% 份额稳居第一,SK 集团、铠侠、美光、闪迪瓜分其余主要份额。

全球存储企业都在加速技术迭代,海外大厂持续突破堆叠层数与芯片容量,新品性能和能效实现跨越式升级。长江存储、江波龙、佰维存储等国内企业,则从底层架构和细分应用场景切入,稳步推进国产闪存产业突破。

02-3、价格波动

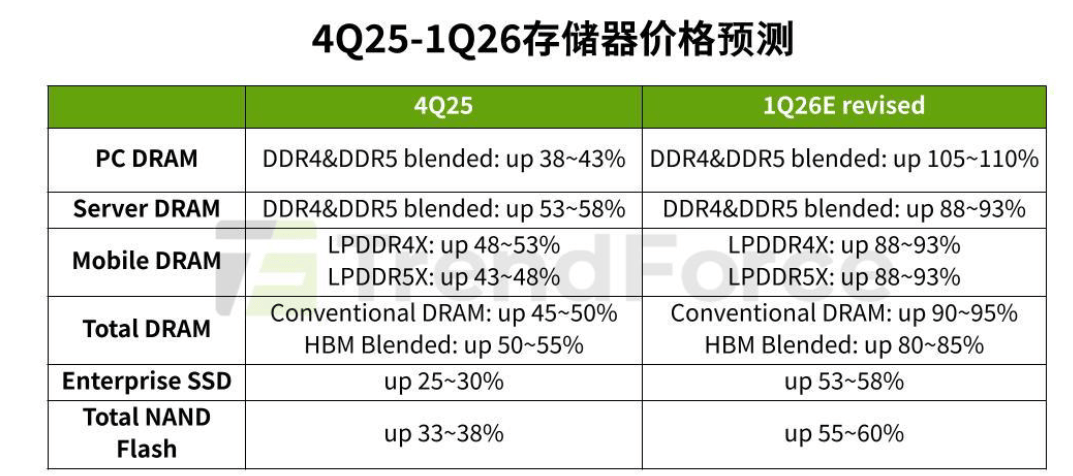

受产能向高端产品倾斜的影响,DRAM 合约价在 2025 年第三季度同比暴涨 172%,部分标准 DRAM 和 NAND 现货价格,2025 年 9 月至 2026 年 2 月累计涨幅甚至超过 300%。

TrendForce 大幅上调了 2026 年一季度传统 DRAM 合约价涨幅预测,从原先的 55-60% 修正为 90-95%。 背后的核心原因是 AI 与数据中心需求持续升温,加剧了全球存储供需失衡,原厂议价能力显著增强。

03 国际龙头公司-最新进展(重点)

03-1、三星--最新进展

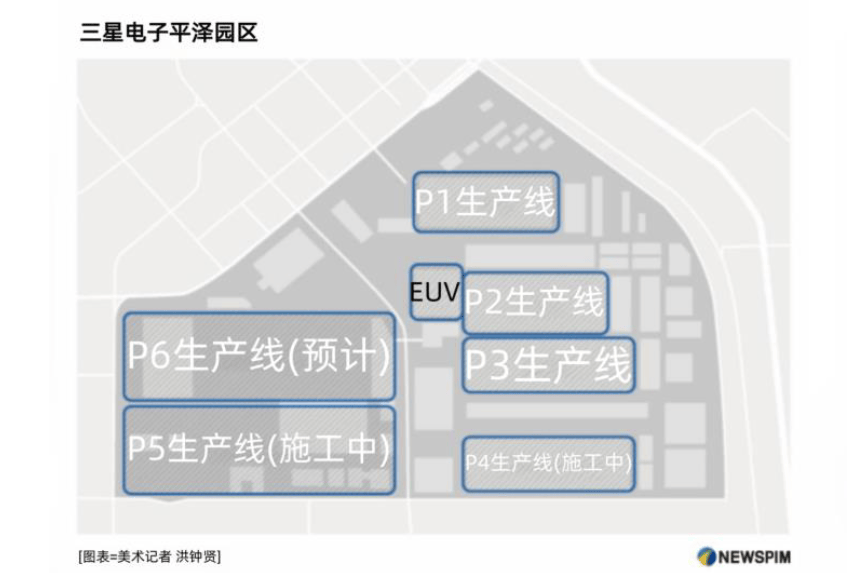

作为存储芯片的龙头厂商,三星正大幅加码 DRAM 产能,计划到 2026 年底,将 1c DRAM 月产能扩至 20 万片晶圆,新增产能占当前月产能(65-70 万片)的近三分之一,规模远超 2022 年的扩产水平。

扩产将通过现有产线工艺升级,加上平泽 P4 工厂的新投资实现。 P4 是本次扩产的核心载体,将大规模生产 10nm 级 1c DRAM 和 HBM4,部分原用于 NAND 的产线也将转产 DRAM,工厂产能爬坡进度已提前,对产量的实质贡献预计 2027 年上半年落地。

三星的中长期产能布局,核心是平泽 P5 工厂,总投资超 60 万亿韩元,设计月产能 30 万片晶圆,2028 年投产后将成为下一代 HBM 与 1c DRAM 的核心生产基地,规模远超现有工厂。

同时,三星正通过工艺升级 “提效扩产”:其 1c DRAM 工艺相比旧节点,单晶圆的比特输出量提升约 70%,在不新增产能的前提下,大幅拉高存储供应量。

此外, 三星计划在龙仁半导体集群投资 360 万亿韩元,到 2031 年建成 6 座晶圆厂,加上平泽工厂的扩建,最终将拥有 12 座晶圆厂投入运营。

03-2、SK 海力士

SK 海力士是全球顶尖半导体存储供应商,核心产品覆盖 DRAM、NAND Flash、HBM 等品类。

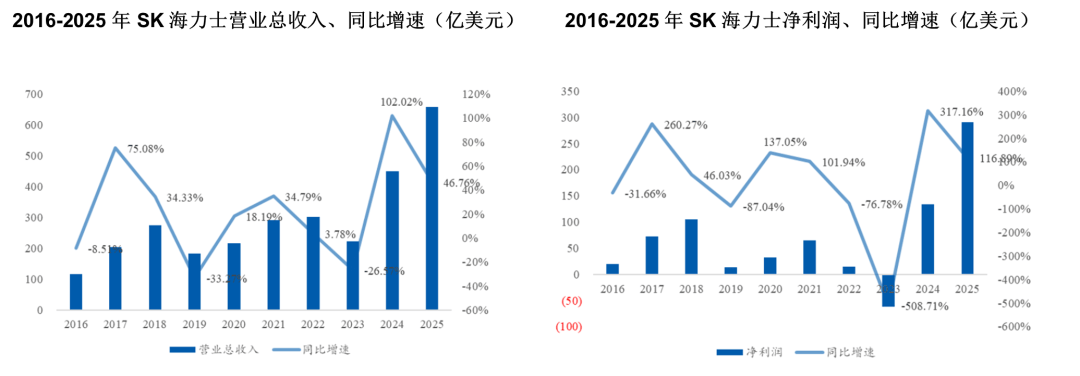

SK 海力士 2023 年第四季度实现营收 11.31 万亿韩元,环比增长 25%、同比提升 47%;营业利润 0.35 万亿韩元,成功扭亏为盈,而上一季度与上年同期分别亏损 1.79 万亿、1.91 万亿韩元。

最新进展(重点)

SK海力士正将全部资源压向两条主线:先进制程DRAM和HBM,其技术壁垒高,利润也厚。

它的核心阵地是龙仁巨型工厂集群。这座“超级工厂”的洁净室面积比三星平泽P5工厂还大30%。完全投产后,每月能处理约40万片晶圆,相当于一条生产线顶别人两条。整个集群分四座巨型晶圆厂, 远期总投资预估约600万亿韩元(约4080亿美元)。

产能目标一路上调。2025年初,海力士计划到2027年初每月生产9万片1cDRAM晶圆;同年8月上调至12.2万片; 10月再调至15万片。最新目标:2027年初冲到17-20万片,两年多翻一倍以上。

投产节奏也在提速。龙仁Y1工厂第1阶段洁净室从原定的2027年5月提前至2月开启,第2阶段同样提前至2027年投产,原计划为2028年; 第3阶段也从2029年提前到2028年。同时,公司近期将龙仁集群的洁净室面积较原计划扩大了50%,投资额相应增加。

设备端同样重注:2026年3月, 海力士宣布向阿斯麦采购80亿美元(近30台)EUV光刻机,两年内交付。这些设备主要用于1c纳米及后续1d纳米DRAM量产,为HBM4E铺路。 此外,清州M15X工厂第二洁净室已于2026年3月提前两个月投产,全力支持HBM产能。

简单说,海力士正在打一场算好的仗:把最先进的制程、最大的产能、最贵的设备,全部赌在高性能内存这条赛道上。 逻辑很直白:AI时代,算力永缺,内存永远不会过剩。

04 【存储芯片】核心龙头