秦安股份豪赌光电转型生变:8.85亿现金收购,卖方“质押持股”对赌3年2.4亿业绩

图片系AI生成

两个月前因并购复牌股价"见光死"跌停的秦安股份(603758.SH),对并购亦高光电99%股权细则进行了重大调整,由上市公司“发行股份+现金支付”改为“新设全资子公司”纯现金收购,交易作价8.85亿元,标的业绩承诺为3年累计2.4亿元净利润。

由于亦高光电净利润规模已达到秦安股份的近四成,若能规避发行股份的漫长流程,在年内顺利完成交割并实现业绩目标,有望快速提振上市公司持续下行的经营业绩。这一策略转变不仅反映出公司对交易效率的迫切追求,更凸显了其在主业承压背景下转型阵痛的紧迫感。

新方案“弃股择现”,寻求快速交割

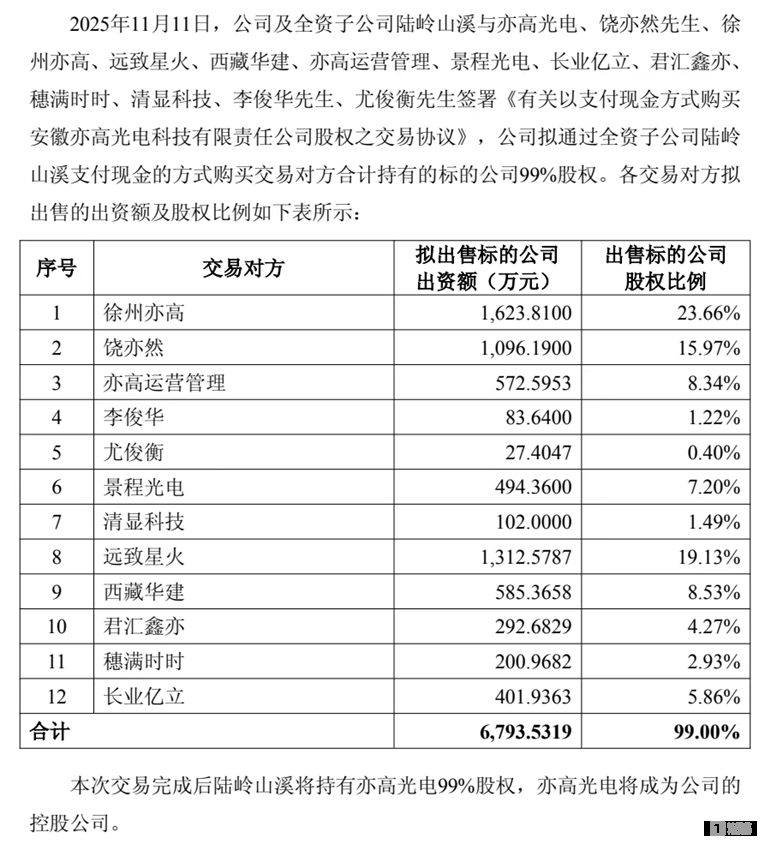

11日晚秦安股份公告,公司及全资子公司陆岭山溪与亦高光电、饶亦然等签署《有关以支付现金方式购买安徽亦高光电科技有限责任公司股权之交易协议》,公司拟通过全资子公司陆岭山溪支付现金的方式购买交易对方合计持有的亦高光电99%股权,交易作价为8.85亿元。

图源:公司公告

同日,秦安股份公告,公司于近日收到控股股东、实际控制人YUANMING TANG的通知,其与饶亦然于2015年11月11日签订了《股份转让协议》,约定将YUANMING TANG持有的秦安股份非限售条件流通股2193.99万股(占公司总股本比例为5%),通过协议转让的方式转让给饶亦然,转让价格为13.80元/股。股票过户后,业绩承诺期内及业绩补偿足额实施完毕前,除按交易文件约定质押给陆岭山溪或陆岭山溪指定方用于履约担保外,饶亦然不得出售、质押、设置权利负担或以其他任何方式处置前述股票。

新的“退出路径”要求下,亦高光电的业绩承诺条款调整为2025年至2027年三个会计年度累计实现的净利润不低于2.4亿元,此前为2025年、2026年、2027年分别不低于7000万元、8000万元和9000万元。

秦安股份表示,该安排系饶亦然基于对公司未来前景及投资价值的认可,也是公司拟收购饶亦然等相关方持有的亦高光电的一定数量的股权并成为控股股东之交易的保障措施。

此外,秦安股份表示,为顺利推进本次交易,提高资金使用效率,公司拟向银行申请并购贷款不超过8亿元,用于支付拟收购亦高光电的股权交易价款。

此前7月11日,秦安股份披露收购后复牌首日交易,当日股价大幅低开并直线跌停。据当时的方案,秦安股份计划通过发行股份及支付现金相结合的方式,收购安徽亦高光电科技有限责任公司99%股权,同时拟向不超过35名特定投资者募集配套资金。

而新方案通过新设立的全资子公司以纯现金方式完成收购,原因系发行股份等工作无法在年内完成交割,快速收购有利于应对市场需求变化。

图源:公司公告

从财务角度分析,截至2025年三季度末,秦安股份不受限的货币资金余额约10.5亿元,虽然现金收购会短期内对公司现金流造成一定压力,但相较于发行股份方式,纯现金收购使得公司能够更快完成交易并将标的资产纳入合并报表范围。对于急需新业绩增长点的秦安股份而言,这具有重要的战略意义。今日秦安股份开盘一度走高大涨8%,收盘回落至4.2%。

转型迫在眉睫:大客户疲软拖累业绩

2024年,秦安股份实现营业收入16亿元,同比下滑8.04%;净利润1.73亿元,同比大幅下滑33.7%,是公司自2018年以来首次出现营收净利双降,业绩水平甚至低于2014年同期表现。

进入2025年,公司下滑趋势仍未得到遏制,2025年前三季度,秦安股份实现营业收入9.91亿元,同比减少16.89%;实现归母净利润1.31亿元,同比增加2.60%,面临显著的经营压力。

作为主营汽车发动机核心零部件的传统制造企业,秦安股份的主要产品包括气缸体、气缸盖、曲轴以及变速器箱体等。虽然公司近年来积极向新能源领域拓展,开发了混合动力变速器箱体、增程式发动机缸盖及缸体等新产品,但转型效果尚未充分显现。

业绩下滑原因除了公司披露的行业竞争加剧、大宗商品涨价及股份支付费用增加等因素外,深层次的问题在于客户结构过于集中。秦安股份的核心客户长安福特近年来市场表现持续低迷,据长安汽车产销快报显示,2025年5月长安福特销量为16481辆,同比下滑7.95%,连续第五个月出现销量下滑。今年1-5月份,长安福特累计销量仅为7.6万余辆,同比下滑16.43%,是长安汽车旗下下滑幅度最大的品牌。

在传统燃油车市场整体萎缩、新能源汽车快速崛起的行业变革期,长安福特转型迟缓的弊端日益凸显,直接波及到作为供应商的秦安股份。通过跨界收购寻找新的业绩增长点,谋求多元化布局,成为秦安股份的必然选择。

然而,这一切都取决于公司能否有效管理跨界收购带来的各种风险,以及标的公司能否如期实现业绩承诺。(文|公司观察,作者|黄田,编辑|曹晟源)