踩中AI服务器风口 PCB业绩爆发

21世纪经济报道记者 石恩泽

印制电路板(PCB)行业正成为电子产业景气度的灵敏晴雨表。

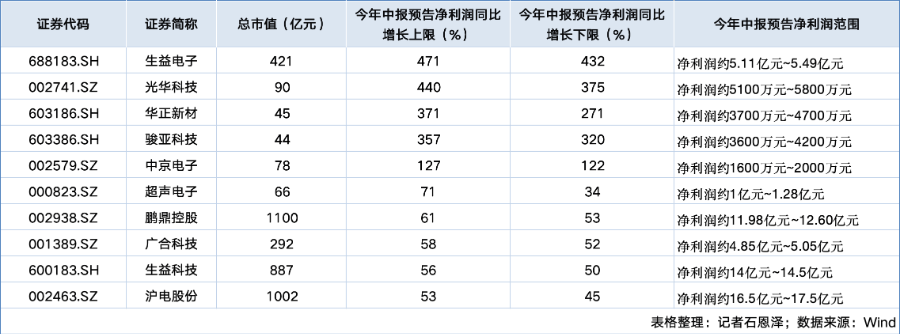

据WIND数据统计,截至7月21日,已有生益电子、光华科技等10家PCB龙头企业密集披露2025年上半年业绩预告,行业迎来全面爆发。

其中,生益电子上半年净利同比预增432%~471%,创历史新高;光华科技上半年净利同比预增375.05%~440.26%;另有华正新材、中京电子等公司上半年净利润增幅都超100%。此外,鹏鼎控股和沪电股份这两家市值过千亿的龙头企业上半年净利同比预增均超50%,骏亚科技则实现扭亏为盈。

这场由AI算力基建潮拉动服务器PCB需求,叠加上游材料自主化加速,共同推动的PCB行业增长风暴正在延续。

高增长:踩中AI服务器风口

PCB行业,尤其是生益电子和光华科技的业绩爆发并非偶然,而是精准把握了AI算力基础设施建设等行业技术风口。

生益电子的高增长源于其在AI服务器PCB领域的深度布局。据生益电子公告,2024年,该公司服务器产品销售占比已跃升至48.96%,而这一比例在2025年继续提升。

值得一提的是,AI服务器对PCB技术要求远高于传统产品。一般情况下,AI服务器PCB通常包含20至28层的多层结构,远超传统服务器的12至16层;在价格上,用于AI服务器上的PCB价值量是传统服务器的数倍,单机PCB价格可提升至8000~10000美元。

在大客户层面,生益电子在高端技术上的突破使其成为亚马逊的供应商。该公司董秘曾在上证e互动平台上确认此事。招商证券研究员鄢凡也特别指出,除了亚马逊AWS算力大客户外,生益电子也在积极开拓Meta、谷歌等ASIC(专用集成电路)客户,均有望取得积极进展,未来有望在ASIC供应链及高速交换机市场进一步提升市占率,带来弹性业绩增量。

生益电子等公司在AI服务器领域的发展,同步催化了上游材料的技术革新,而光华科技的爆发式增长正是这一产业变革的集中体现。

光华科技上半年业绩爆发,主要源于在IC载板蚀刻液方面打破海外垄断。作为中国PCB化学品行业的龙头企业,光华科技和同行东硕科技等围绕第三代PCB互连镀铜关键技术,实现先进封装材料国产化替代,并推出了一系列具有自主知识产权的PCB化学品,成功打破国外垄断,填补了国内市场的空白。

值得一提的是,光华科技作为上游原料提供商,其与下游的AI需求联系紧密。在2024年的年度报告中,光华科技表示,公司在PCB领域推出了AI需求下的新一代PCB解决方案,获得众多行业专家和客户的认可。上海证券PCB行业分析师刘京昭认为,光华科技在PCB市场的结构性改善,是由AI服务器、高速网络及卫星通信需求所驱动。

2024年,光华科技在PCB化学品上的营收达16.43亿元,占总营收的63.46%。其核心材料已通过AI服务器龙头认证并批量供货。在本次半年报预报中,光华科技表示,将进一步扩大在化学试剂及PCB化学品领域的领先优势。

这组双轮驱动已清晰展现:国产材料的“破壁”在为国内AI硬件撕开缺口的同时,也在重塑产业链协作逻辑。今后技术与产能将不再是选择题,而是必须同步竞速的双轨道。

行业龙头:技术和产能两手都在抓

除两大业绩领跑者以外,其他PCB企业的业绩增长同样印证了行业的结构性变革。

2025年PCB行业呈现明显分化:AI服务器、先进封装等高端需求爆发,而传统消费电子PCB增长相对平稳。

根据Prismark最新数据,2025年第一季度全球PCB市场规模同比增长6.8%,其中高阶HDI板(高密度互连板)和18层以上高多层板需求增速分别达14.2%和18.5%。

高端品类除了数量提升,价格也在上涨。招商证券指出,AI服务器、800G交换机及机器人应用驱动着PCB行业毛利率增加,到2029年,将在2024年的基础上提升3~5个百分点。

现阶段,头部企业都在通过“技术升级+产能扩张”双轨战略把握机遇。

超千亿市值的行业龙头企业沪电股份曾在去年10月公告称,为满足高速运算服务器、人工智能等新兴计算场景对高端印制电路板的中长期需求,公司拟投资43亿元投建人工智能芯片配套高端印制电路板扩产项目,总建设期计划为8年。2025年6月24日,这一项目在江苏昆山正式奠基。7月初,沪电股份还宣布,计划在湖北黄石开发区投资不超过36亿元,扩展中高端产能。此外,这一公司还计划在泰国投资23.6亿元搭建全球化供应链。

无独有偶,同样市值过千亿的鹏鼎控股,近一年也在积极推进扩产。从公开的机构调研信息来看,鹏鼎目前正在同步推进三大项目:其一是中国江苏淮安第三园区高阶HDI及SLP项目;其二是投资2.5亿美元的泰国生产基地建设,已于2025年5月建成,预计2025年下半年小批量投产;其三是中国台湾高雄园区高端软板产能项目,目前已建设完毕,正在小批量试产。

在技术升级方面,目前鹏鼎控股在AI服务器领域,已量产20层以上厚板HDI,适配英伟达H100、GB200 GPU基板。而沪电股份则加大对超高密度集成、超高速信号传输等技术的投入,开发1.6T交换机PCB技术,满足下一代AI算力需求。

龙头企业在技术上的加速迭代,也正推动PCB产业站到技术迭代与需求扩张的双重拐点上。

Prismark报告指出,在AI算力需求爆发、全球产业链重组的背景下,PCB行业将呈现“高端市场供不应求”与“中低端产能过剩”的双重特征。其中,高端PCB(如18层以上多层板、HDI、IC载板)增速领先行业,而中低端产能过剩加剧结构性分化。

因此,企业需同步推进材料研发、智能产线升级及供应链合规体系建设,在保持成本竞争力的同时,构建差异化技术护城河。而未来两年内,兼具资本实力与创新基因的企业有望占据新一轮产业周期主导权。