建银国际:降比亚迪电子(00285.HK)目标价至47港元 维持“买入”评级

创始人

2025-11-04 22:06:16

0次

建银国际发布研报称,比亚迪电子(00285.HK)第三季收入同比跌2%至427亿元人民币(下同),低过该行预期,主要受零件业务疲弱及智能产品业务影响。毛利率为6.9%,同比跌1.6个百分点、按季跌0.5个百分点,主要因高毛利的零件销售减少,及低毛利的组装业务占比提升。期内净利润为14亿元,同比跌9%,按季升27%,略低于该行预期。该行将目标价由52港元下调至47港元,维持“买入”评级,相信公司在2025年仍处于转型期,正朝向综合型零件与组装供应商发展,并将提升服务器等高技术门槛业务的销售占比,料自2026年起渐见成果。

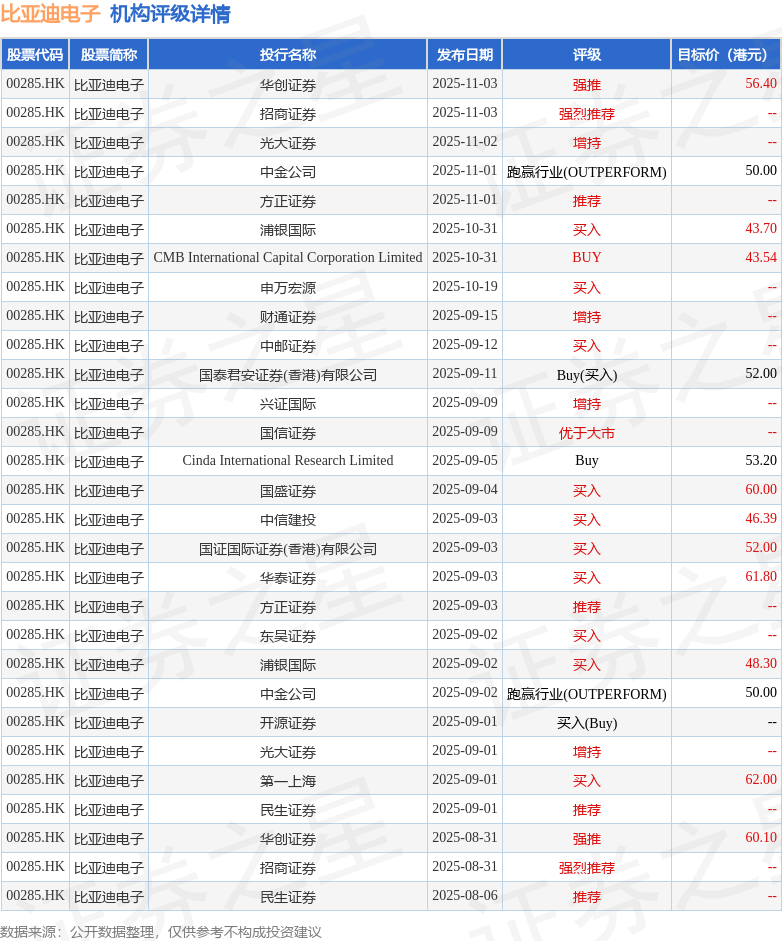

截至2025年11月4日收盘,比亚迪电子(00285.HK)报收于35.2港元,下跌2.33%,成交量1326.91万股,成交额4.7亿港元。投行对该股的评级以买入为主,近90天内共有10家投行给出买入评级,近90天的目标均价为52.2港元。CMB International Capital Corporation Limited最新一份研报给予比亚迪电子BUY评级,目标价43.54港元。

机构评级详情见下表:

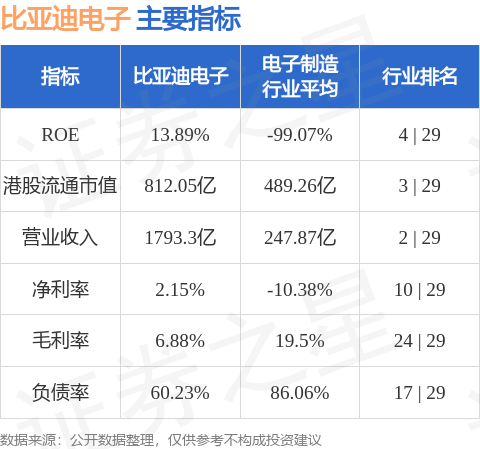

比亚迪电子港股市值812.05亿港元,在电子制造行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

天地科技获得发明专利授权:“一...

证券之星消息,根据天眼查APP数据显示天地科技(600582)新获得一项发明专利授权,专利名为“一种...

深聪半导体申请拉弧检测装置专利...

国家知识产权局信息显示,深聪半导体(江苏)有限公司申请一项名为“一种拉弧检测装置、方法及光伏发电系统...

半导体设备板块早盘逆势走强,半...

7月24日早盘,半导体设备板块逆势走强,截至午间收盘,中证半导体材料设备主题指数上涨2.6%,中证芯...

中天科技申请通信电源用氮化镓开...

国家知识产权局信息显示,中天宽带技术有限公司;江苏中天智慧能源有限公司;江苏中天科技股份有限公司申请...

浪潮信息获得发明专利授权:“一...

证券之星消息,根据天眼查APP数据显示浪潮信息(000977)新获得一项发明专利授权,专利名为“一种...

日月新申请图像传感器芯片封装结...

国家知识产权局信息显示,日月新先进技术研究(昆山)有限公司申请一项名为“一种图像传感器芯片的封装结构...

特鲁达因传感器申请用于控制阀门...

国家知识产权局信息显示,特鲁达因传感器股份有限公司申请一项名为“用于控制阀门的方法、测量装置和计算机...

中汽院申请车载传感器标定方法及...

国家知识产权局信息显示,中汽院(江苏)汽车工程研究院有限公司;中国汽车工程研究院股份有限公司申请一项...

视源电子申请智慧黑板专利,便于...

国家知识产权局信息显示,广州视源电子科技股份有限公司;广州视睿电子科技有限公司申请一项名为“智慧黑板...

爱思开海力士取得可变电阻存储器...

国家知识产权局信息显示,爱思开海力士有限公司取得一项名为“可变电阻存储器件及其制造方法”的专利,授权...