2025年中国PCB行业研究报告

今天分享的是:2025年中国PCB行业研究报告

报告共计:61页

中国PCB行业迎发展新机遇 高端化与智能化成主旋律

印制电路板(PCB)作为电子产品的核心基础组件,被誉为“电子系统之母”,其发展水平直接关系到国家电子信息产业的基础实力。近期发布的行业研究报告显示,中国PCB产业正步入一个规模持续扩张、结构深度调整的关键阶段。在5G通信、人工智能、新能源汽车等新兴领域的强劲需求拉动下,该行业不仅市场规模稳步增长,更在技术突破与商业模式创新中加速升级,展现出强大的发展韧性与活力。

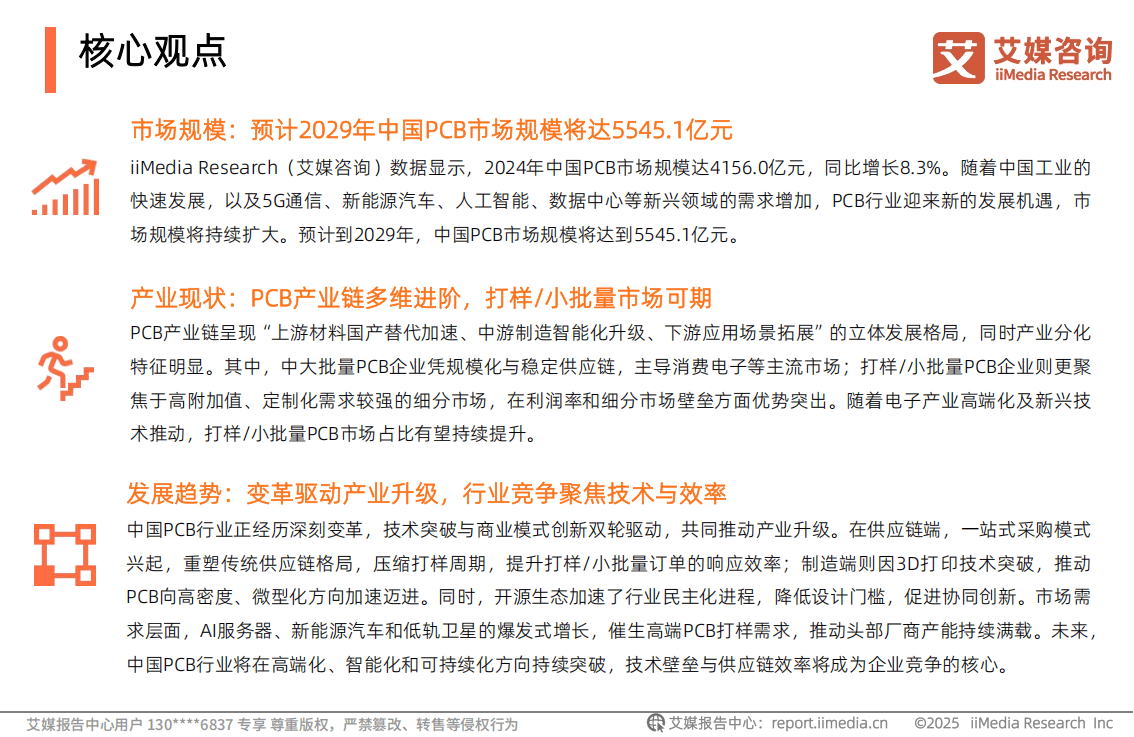

当前,中国已成为全球最大的PCB制造基地,全球产业格局呈现出“亚洲主导,中国核心”的鲜明特征。数据显示,2024年中国PCB市场规模已达到约4156亿元,同比增长显著。随着下游应用需求的持续释放,预计到2029年,市场规模将进一步扩大。这一增长态势背后,是中国完善的工业体系、庞大的本土市场以及快速推进的国产化替代进程共同作用的结果。尤其在新能源汽车、AI算力基础设施、低轨卫星通信等前沿领域,对高端PCB产品的需求呈现爆发式增长,为行业注入了新的发展动能。

从产业生态来看,中国PCB产业链正经历一场深刻的立体化重塑。上游原材料领域,覆铜板、特种树脂等关键材料的自主化进程明显加速,但在部分高端高频材料方面,技术壁垒依然存在。中游制造环节呈现出结构性分化,龙头企业凭借技术卡位和规模化生产巩固其在通信设备、高端服务器等市场的优势地位;而一批专注于打样与小批量订单的企业,则在细分赛道展现出独特的灵活性,它们聚焦于高附加值、定制化需求强的领域,通过柔性化生产和快速响应,构筑起自身的竞争壁垒。这种“主流市场规模化”与“细分市场价值化”并存的格局,正成为行业发展的新常态。

驱动行业变革的核心动能主要来自三个方面。首先,新兴应用场景正以前所未有的力量重塑PCB的技术路线图。AI服务器的普及对PCB的层数、材料及工艺提出了近乎苛刻的要求,推动高多层板和HDI板需求激增;汽车电子化则带来了“量价齐升”的市场机会,从传统控制单元到高级驾驶辅助系统,对车规级高可靠性PCB的需求旺盛;5G与物联网的深入推进,则使得PCB需求走向“高频高速”与“微型化、柔性化”的两极。其次,环保法规的日益严格正倒逼产业绿色转型,从被动合规转向主动构建竞争优势,头部企业通过建立全生命周期碳排放管理体系,将绿色制造转化为新的竞争力。再者,商业模式创新亦成为关键变量,从单纯的产品制造转向“产品+服务”的一站式解决方案,例如整合设计、打样、贴片等环节的全流程服务,显著提升了供应链效率与客户粘性。

展望未来,中国PCB行业将在多重趋势共振下持续进化。增值服务与一站式采购模式的崛起,将优化产业协同效率;3D打印等前沿技术的突破,为高密度、微型化PCB的创新提供了全新路径;开源生态的繁荣则降低了设计与创新门槛,加速了行业民主化进程。同时,绿色制造与智能化升级将深度重构行业竞争力,推动产业向更加可持续、高效的方向发展。可以预见,在技术壁垒与供应链效率成为竞争焦点的背景下,那些能够快速响应市场变化、深度融合创新生态并率先完成数字化转型的企业,将在未来的产业格局中占据领先地位。

以下为报告节选内容

报告共计: 61页

中小未来圈,你需要的资料,我这里都有!