AI需求引爆半导体全链条,晶圆存储双双涨价,半导体设备ETF(561980)本周四连阳

近日8英寸晶圆、存储芯片齐掀涨价潮,上游半导体设备受益于需求上行持续活跃。本周半导体设备ETF(561980)录得4连阳,今日开盘调整,成份股涨跌互现:珂玛科技、有研硅涨超2%,富创精密、华海清科、寒武纪、中船特气等飘红,中芯国际、海光信息等震荡回调。

由于AI需求井喷,半导体产业链多个细分迎新一轮涨价与扩产潮。

一、晶圆涨价

开源证券指出,供给侧产能的缺口叠加AI等需求增长,半导体释放价格周期上行信号,代工价格、存储芯片、模拟芯片纷纷开启涨价计划。

由于5G、人工智能和新能源等行业快速增长拉动了成熟制程的刚性需求,中芯国际、华虹公司等晶圆厂产能利用率保持较高水位。近期中芯国际等已向下游客户发布涨价通知,且此次涨价主要集中于8英寸BCD工艺平台,涨价幅度在10%左右。

二、存储大周期

存储芯片受益于AI需求,多家机构持续看好这轮存储行业上行周期。银河证券指出,根据TrendForce集邦咨询最新调查,2025年第四季Server DRAM合约价受惠于全球云端供应商(CSP)扩充数据中心规模,涨势转强,并带动整体DRAM价格上扬,预计DRAM价格环比增长18-23%,HBM的ASP增长23%-28%。

该机构认为,当前时点或是存储芯片赛道下一轮周期的新起点,在AI服务器需求高速增长叠加国产替代,看好国内存储产业链相关上市公司的投资机遇。

三、先进逻辑

先进逻辑方面,外部扩大高端GPU出口限制,国产奋起力争自主可控。12月摩尔线程、沐曦、壁仞科技接连开启A+H两地IPO,资本市场响应迅速,反映出对自主可控的认可与预期。

华创证券指出,当前寒武纪、海光信息、摩尔线程、沐曦股份等国内厂商推出多款AI智算芯片产品,并逐步追赶国际领先标准。目前AI投入产出已实现闭环,有望进一步致使海外大厂加码AI相关投资。GPU是国内人工智能发展的基础,国产算力芯片自主可控迫在眉睫。

四、设备需求核心受益

产业链来看,半导体设备是芯片产业链的“卖铲子”环节,存储与逻辑芯片是其占比最大的两大下游领域。

开源电子认为,2026年先进逻辑扩产大概率会迎来爆发,存储高景气已经为明年半导体设备公司订单奠定基底。该机构强调,半导体设备自主可控或是当下强确定性与弹性兼具的科技主线。

国金证券也指出,半导体设备是半导体产业链的基石,存储扩产与自主可控共振,国产替代空间广阔。半导体设备位于产业链上游,是支撑芯片制造与封测的核心产业。随着AI大模型驱动存储技术向3D化演进,叠加国内存储大厂扩产项目落地,国产半导体设备产业链有望迎来新一轮高速增长机遇。

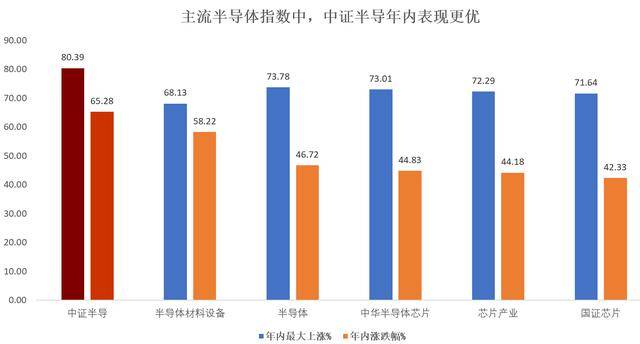

半导体设备ETF(561980)跟踪中证半导,标的指数中“设备”含量近60%,半导体设备+材料+集成电路设计三行业占比超90%,聚焦中微公司、北方华创、寒武纪、中芯国际、海光信息、拓荆科技、南大光电等细分龙头,前十大集中度近8成,高弹性特征较为显著。

截至12月25日,该指数2025年年内涨幅超过65%,区间最大上涨超80%,在中证全指半导体、中华半导体芯片、国证芯片等主流半导体指数中均位列第一,或在新一轮半导体上行周期中更具弹性。