半导体设备捷报频传:北方华创、日联科技加码产业链整合

2026年1月以来,国内半导体设备领域喜讯频传。联讯仪器与恒运昌相继加速冲刺科创板IPO,北方华创通过产投基金入股序轮科技,精准卡位封装材料赛道,日联科技与芯上微装则分别通过跨国并购与资产整合,进一步完善产业版图。财务方面,芯碁微装和金海通披露2025年业绩预告,净利润均实现大幅增长。多维度的进展不仅夯实了产业自主可控的基础,也为全年半导体设备市场定下了稳健向上的基调。

恒运昌科创板IPO冲刺

深圳市恒运昌真空技术股份有限公司预计于2026年1月下旬在科创板上市,1月20日进入中签缴款环节。

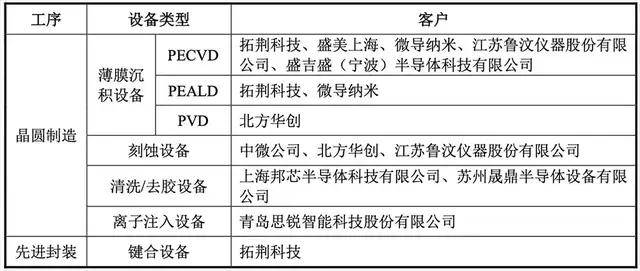

恒运昌是一家半导体设备核心零部件供应商,聚焦等离子体射频电源系统研发生产,其第三代Aspen系列产品可支撑7~14纳米先进制程,累计获授权专利261项。

公开资料显示,恒运昌已与拓荆科技、中微公司、北方华创、微导纳米、盛美上海等国内头部半导体设备商建立紧密的战略合作关系,成为薄膜沉积、刻蚀等关键环节的核心供应商。

此外,招股书显示,国产薄膜沉积设备龙头拓荆科技不仅是恒运昌的第一大客户,也是其第七大股东,直接持股3.09%,同时拓荆科技全资子公司上海岩泉持股0.33%。

财务数据显示,2022-2024年公司营收年复合增长率达85%,归母净利润年复合增长率132%。2025年预计归母净利润1.02-1.14亿元,受行业短期波动略有下滑,长期受益于国产替代趋势。

本次拟募资14.69亿元,投向智能化生产基地、研发中心、沈阳产业化项目等,同时补充流动资金,将进一步扩大产能、拓展北方市场,强化技术研发与客户服务能力,助力半导体产业链自主可控。

联讯仪器科创板IPO提交注册

2026年1月16日,上交所官网显示,苏州联讯仪器股份有限公司科创板IPO已提交注册。作为一家高端测试仪器设备企业,联讯仪器主营业务涵盖电子测量仪器和半导体测试设备的研发、制造、销售及服务。

联讯仪器本次上市计划募集资金17.11亿元,将用于下一代光通信测试设备研发及产业化建设项目、车规芯片测试设备研发及产业化建设项目、存储测试设备研发及产业化建设项目、数字测试仪器研发及产业化建设项目,以及下一代测试仪表设备研发中心建设项目。

资料显示,联讯仪器是国内领先的高端测试仪器设备企业,公司专业从事电子测量仪器和半导体测试设备的研发、制造、销售及服务。公司半导体测试设备包括主要面向光通信测试的光电子器件测试设备,主要面向功率器件测试的功率器件测试设备,以及主要面向半导体集成电路测试的电性能测试设备。

据披露,联讯仪器已完成7轮融资,其中2022年B+轮与2023年C轮融资金额均超亿元,投资方涵盖国风投、国科资本等国有资本,以及华峰测控等头部产业资本。

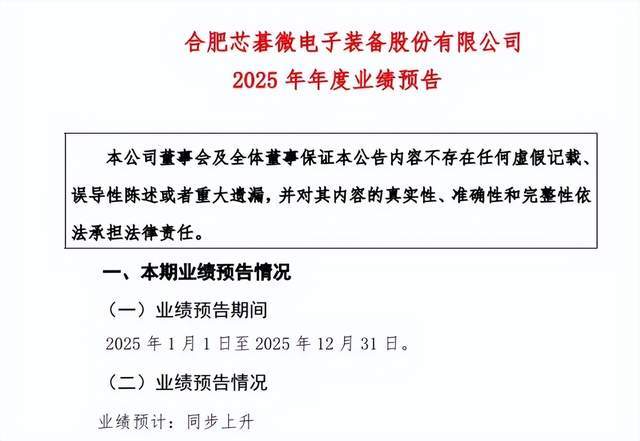

芯碁微装2025年净利预增71.13-83.58%

1月20日,芯碁微装发布2025年度业绩预告,2025年年度实现归属于母公司所有者的净利润为27,500万元至29,500万元,与上年同期相比,将增加11,430.47万元至13,430.47万元,同比增长71.13%至83.58%;预计2025年年度实现归属于母公司所有者的扣除非经常性损益的净利润为26,400万元至28,400万元,与上年同期相比,将增加11,543.22万元至13,543.22万元,同比增长77.70%至91.16%。

公告显示,报告期内,公司净利润预计实现较快增长,主要得益于公司高端PCB及泛半导体领域的持续突破与深化布局。全球人工智能算力爆发、汽车电子化趋势共同驱动PCB产业向高多层、高密度技术快速迭代,公司作为全球直写光刻设备龙头,高端LDI设备精准匹配市场升级需求,订单需求旺盛,产能利用率维持高位。

与此同时,公司高精度CO2激光钻孔设备已获头部客户采纳,显著拓展了产品矩阵与市场空间。在泛半导体业务方面,面向先进封装、板级封装的设备陆续获得重复订单并实现交付,半导体业务逐步放量,成为新的增长动力。此外,公司二期生产基地的顺利投产进一步保障了高端设备的及时交付能力。

资料显示,芯碁微装是一家专注于光刻设备研发与生产的企业,成立于2015年,公司专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发和生产。主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备。

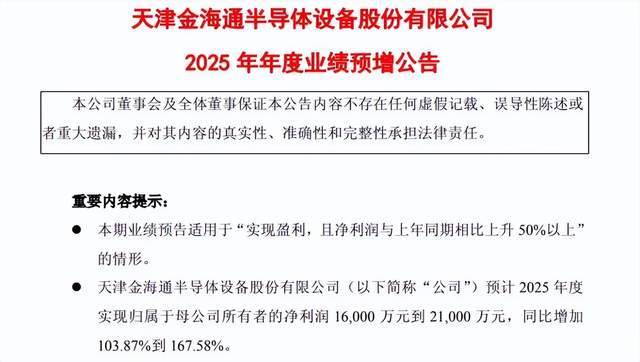

金海通2025年净利润预增104-168%

2026年1月14日晚,金海通披露2025年度业绩预告,预计全年实现归属于母公司所有者的净利润1.6亿元至2.1亿元,同比增长103.87%至167.58%;扣除非经常性损益后的净利润为1.55亿元至2.05亿元,同比增幅达128.83%至202.64%。

资料显示,金海通成立于2012年,2023年在上交所上市,是国内半导体测试分选机领域的国家级专精特新“小巨人”企业,核心聚焦平移式测试分选机研发、生产与销售,为全球封测厂、IDM与芯片设计公司提供集成电路测试环节的核心装备。

公司在业绩预告中表示,2025年半导体封装和测试设备领域需求持续增长,同时公司坚持技术研发与产品迭代,三温测试分选机及大平台超多工位测试分选机等产品需求旺盛,推动测试分选机产品销量实现较大幅度提升,进而带动业绩增长。

其中,大平台超多工位测试分选机主要针对效率要求更高的大规模、复杂测试场景,契合当前半导体产业对高端封装测试设备的升级需求,成为公司业绩增长的重要驱动力。

北方华创产投基金联合诺华战略投资序轮科技

2026年1月15日,北京序轮科技有限公司完成总额超亿元的A4轮战略融资,由北方华创产投基金与诺华战略投资共同参与。

据悉,北方华创产投基金全称为北京集成电路装备产业投资并购二期基金(有限合伙),执行事务合伙人为北京诺华资本投资管理有限公司,北方华创创新投资(北京)有限公司持股比例20.40%。

序轮科技专注于半导体封装材料研发与生产,以丙烯酸、环氧、有机硅等基础树脂为研究起点,开发高端半导体胶膜、胶带等核心工艺材料。产品已全面覆盖晶圆减薄、切割、芯片贴装与堆叠、2.5D/3D封装等关键工艺,广泛应用于射频、算力、存储芯片等高端制造领域。

据悉,本轮融资将用于UV Tape/DAF产品线的二期扩产建设,进一步扩充生产能力;持续投入半导体封装材料研发,巩固技术领先地位;并升级客户交付体系,全面提升响应与服务能力,从而进一步推动“以高分子材料重构中国制造的产业信任”这一使命的实现。

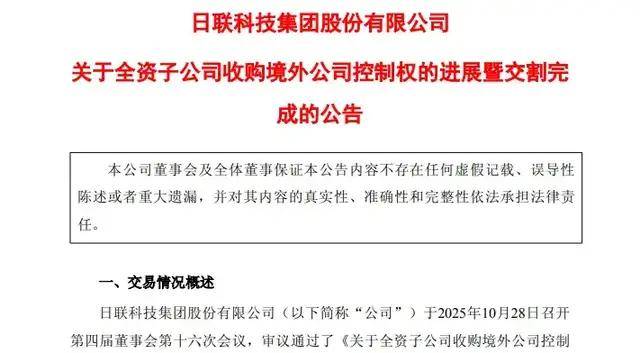

日联科技完成高端检测设备厂商收购

1月10日,日联科技公告披露,其全资子公司新加坡瑞泰已于1月8日完成对新加坡半导体检测厂商SSTI 66%股权的交割,交易作价4890万新币(约2.69亿元人民币),SSTI正式成为其控股孙公司并纳入合并报表。本次交易有利于公司进一步完善在高端半导体检测装备领域的业务布局。

据公告,SSTI深耕半导体检测领域超30年,核心技术涵盖光子发射显微镜(PEM)、激光时序探针(LTP)等,设备已应用于3nm制程芯片检测,客户覆盖全球前20大半导体制造商近半数。

公告指出,此次收购实现技术协同突破,日联科技的X射线物理缺陷检测技术与SSTI的光学功能分析技术形成互补,构建“物理缺陷检测+功能失效分析”完整布局,填补国产设备在先进制程检测领域的空白。

公司计划联合SSTI在国内建立研发生产基地,推动3nm、7nm制程检测设备国产化,并依托马来西亚工厂优化成本控制,同时借助SSTI海外渠道拓展全球市场份额。

芯上微装2.29亿收购上海微电子旗下威耀实业

2026年1月上旬,上海威耀实业有限公司完成股东工商变更,原全资股东上海微电子装备(集团)股份有限公司退出,上海芯上微装科技股份有限公司以2.285亿元认缴出资额接手100%股权,成为其全资股东。此次交易是上海微电子资产拆分布局的重要组成部分,进一步明晰了两家企业的业务定位。

芯上微装成立于2025年2月,由上海微电子分拆设立,核心团队及技术资产均源自后者,聚焦可快速市场化的半导体设备,而上海微电子则专注前道光刻机及极紫外(EUV)等下一代技术研发。公司主营业务为高端半导体装备研发、生产与服务,面向“超越摩尔”赛道提供芯片制造、先进封装等领域设备解决方案。

据了解,芯上微装产品覆盖多类封装和检测设备。据其介绍,2025年8月,该公司已交付500台步进光刻机。2025年湾芯展上,芯上微装还展示了其进封装光刻机、激光退火设备、光学量测设备、光学检测设备等产品。2025年11月,芯上微装自主研发的首台350nm步进光刻机(AST6200)完成出厂调试与验收,并发往客户现场。据其介绍,AST6200光刻机为功率、射频、光电子及Micro LED等先进制造场景定制。

本次收购的威耀实业成立于2003年,曾为上海微电子全资子公司,经营范围涵盖金属加工、物资销售等业务,此次整合将助力芯上微装完善产业化布局。

结 语

纵观2026年首月的行业画像,我们看到的不仅是企业账面利润的数字跃升,更是产业链上下游的加速融合。1月的捷报频传只是一个注脚,2026年全年的“芯”征程,才刚刚在这些精密仪器的轰鸣声中正式启航。