全球PCB行业呈稳步增长态势 国内高端应用有望催动PCB产品结构升级

一、PCB既是全球性大产业,也是电子产品基石

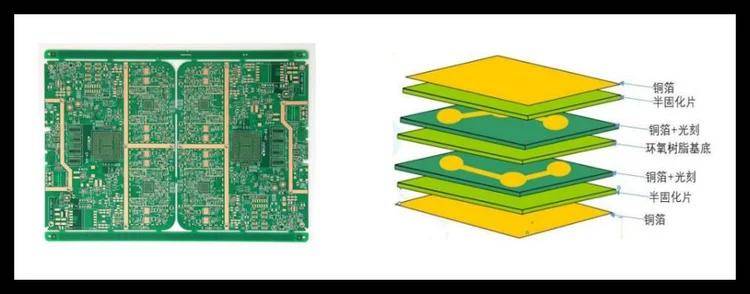

全球性大产业,电子产品基石。印制电路板(PCB)是指在覆铜板上按照预定设计形成铜线路图形的电路板,主要负责各电子零组件的电路连接,起到电气连接的作用,是绝大多数电子设备及产品不可或缺的组件,因此也被称为“电子产品之母”,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域。PCB不仅是现代信息技术的基础性产业,同时也是全球电子元件细分产业中产值占比最大的行业。

PCB产品与结构展示图

资料来源:观研天下数据中心整理

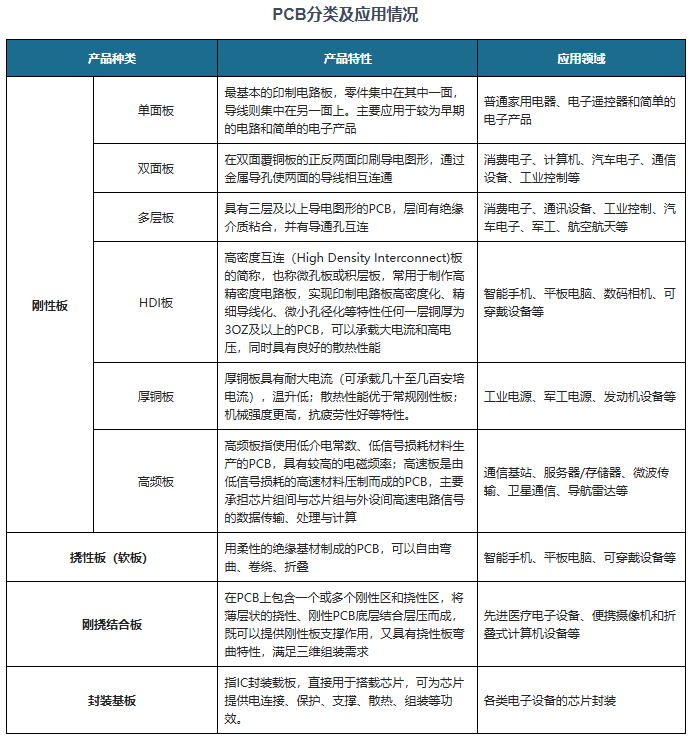

PCB种类丰富,针对不同应用场景。按照产品结构,PCB可分为刚性板、挠性板、刚挠结合板、封装基板,其中刚性板由不易弯曲、具有一定强韧性的刚性基材制成;挠性板由柔性绝缘基材制成印制电路板;刚挠结合板在一块印制电路板上包括一个或多个刚性区和挠性区;封装基板可直接搭载芯片,提供电连接、保护、支撑、散热、组装等功效。同时,按照层数分类,刚性板可分为单层板、双层板和多层板,而当PCB密度超过八层板后采用HDI板将更加具备成本优势,市场上的HDI板主要包括低阶(一阶、二阶)、高阶(三阶以上)、AnylayerHDI、SLP四种类型。其中一阶指相邻两层连接,二阶指相邻三层互联,四阶及以上需要用到AnylayerHDI(任意层之间均有连接),进一步采用半加成法(mSAP)和载板工艺的AnylayerHDI即类载板(Substrate-likePCB,简称SLP)。此外刚性板当中还有部分针对特殊用途的PCB板,包括厚铜板、高频/高速板、金属基板等。从应用领域上看,随着下游领域的发展,对于PCB的要求也逐步提高,PCB结构逐步走向复杂化,例如军工、航空航天领域多采用多层板,智能手机、平板电脑、数码相机逐步采用HDI板,先进医疗电子设备、便携摄像机、折叠式计算机设备等多采用刚挠结合板。

资料来源:观研天下数据中心整理

二、全球PCB行业呈现出稳步增长的态势,中国大陆占据着举足轻重的地位

根据观研报告网发布的《中国PCB行业发展现状分析与投资前景研究报告(2025-2032年)》显示,印制电路板是承载电子元器件并连接电路的桥梁,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件,印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。

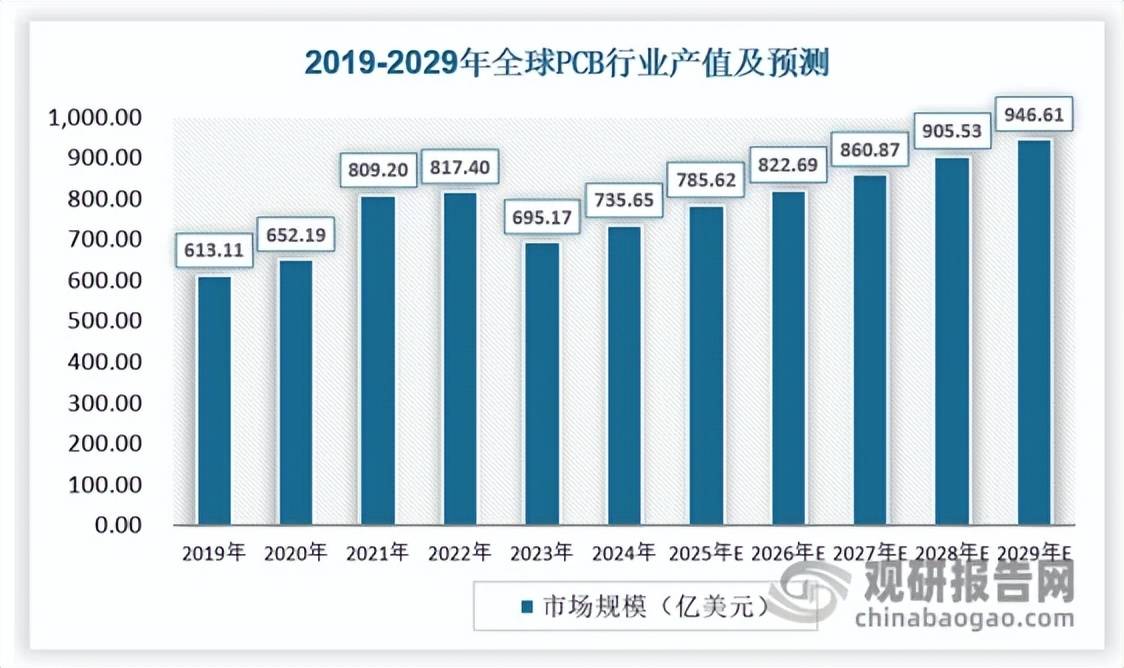

在经历2023年全球PCB行业因宏观经济波动、消费电子需求萎缩导致的阶段性调整后,随着全球经济逐步企稳,加之AI技术革新带来的产业升级机会,以及新能源汽车的快速增长,消费电子行业市场需求回暖,2024年,行业迎来了复苏的拐点,开启了新一轮增长周期。根据知名机构Prismark预测,2024年整体PCB市场产值为735.65亿美元,同比增长5.8%。未来,随着AI技术加速向终端设备渗透,全球AI端侧产品的爆发将成为PCB行业结构性升级的重要推手。根据Prismark数据,2025年至2029年之间,全球PCB行业产值仍将以4.8%的年复合增长率成长,到2029年预计超过940亿美元。

数据来源:观研天下数据中心整理

在全球PCB产业格局中,中国大陆占据着举足轻重的地位。欧美发达国家PCB产业起步最早;近年来,亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面具有优势,全球PCB产能向以中国为代表的亚洲地区进行转移。自2006年起,中国超越日本成为全球第一大PCB生产国,PCB的产量和产值均居世界第一。在市场规模方面,2024年,中国大陆PCB产值同比增长9.0%,达到412.13亿美元,占全球PCB总产值的56.02%,稳居全球最大的PCB生产基地。这一成就的取得,一方面得益于国内庞大的电子制造产业基础,为PCB行业提供了广阔的市场空间;另一方面,国内PCB企业不断加大技术研发投入,提升产品质量和生产效率,逐步在全球市场中崭露头角。

数据来源:观研天下数据中心整理

三、高端应用催动PCB产品结构升级,行业有望向集中化方向演进

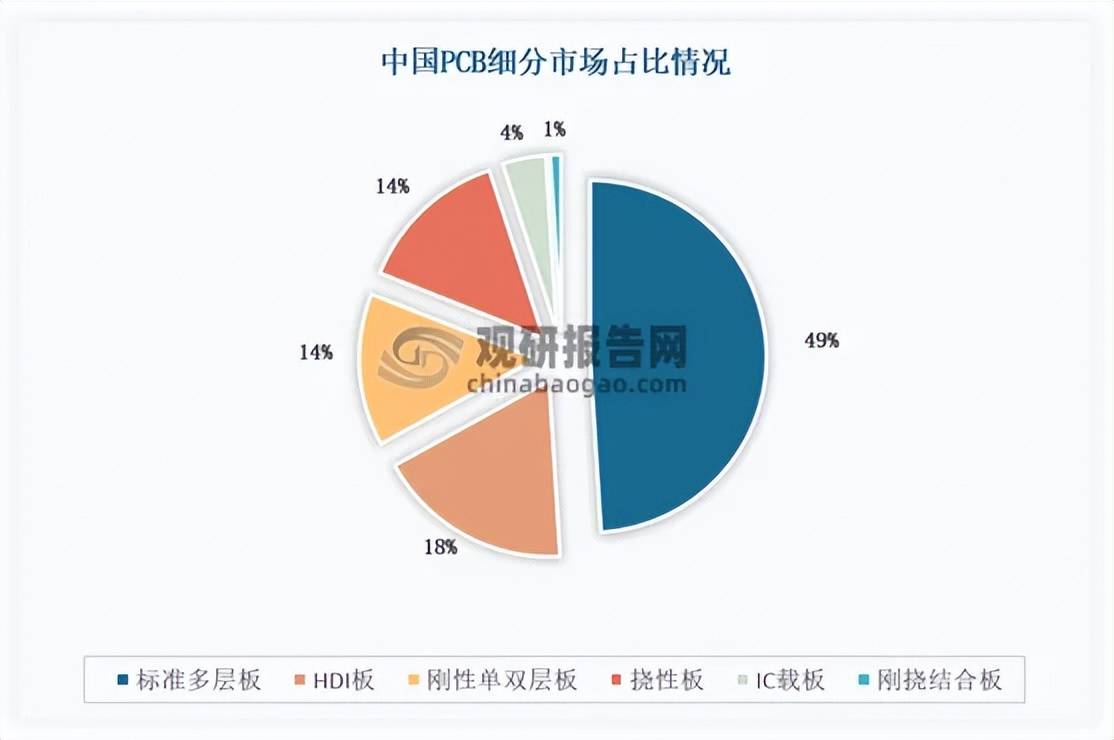

目前,中国大陆PCB产能集中于中低端领域,从PCB行业细分产品占比来看,中国PCB市场中刚性板的市场占比最高,达81%,包括多层板、刚性单双面板以及HDI板等多种类型;挠性板、封装基板和刚挠结合板占比较低,分别为14%、4%和1%。

资料来源:观研天下数据中心整理

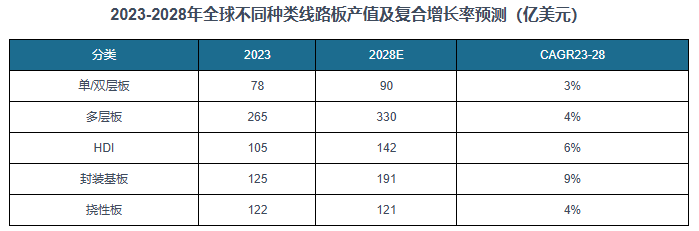

未来,在汽车电子、服务器/数据储存、航空航天等下游行业需求增长驱动下,高多层板、封装基板、FPC、HDI板产品需求将持续扩大。根据Prismark预测,2023-2028年封装基板、HDI、多层板、挠性板将持续保持高增长,CAGR将分别达到9%、6%、4%、4%。高阶产品市场渗透率不断上升对PCB企业的研发、生产面临更高挑战,龙头企业将凭借技术、资金及生产管理能力优势在竞争中占据有利地位,PCB行业向头部企业集中的发展趋势愈发明显。

资料来源:观研天下数据中心整理(wys)

我国PCB厂商产品逐步向高端化迈进。近年来,我国头部厂商积极把握通信、服务器和数据存储、新能源和智能驾驶等市场的结构性需求,已经着手研发并量产高速多层板、HDI板、封装基板和挠性板等高端产品。根据Prismark报告显示,2023-2028年中国多层板、HDI板、封装基板和挠性板四大产品产值呈稳步增长趋势:多层板中,18层以上的多层板产值增速最快,5年CAGR约9%;HDI板产值全球增速最高,5年CAGR达6%;封装基板、挠性板5年CAGR约为7%、4%。