不仅是存储芯片,台积电也要涨价?这三类公司正在吃下AI红利!

11月4日,A股午后突发跳水,半导体成为唯一逆势上涨的科技板块。其中,科创半导体ETF涨幅明显,领先半导体板块。

从消息面来看,11月全球半导体行业接连发生两件大事:一是三星、SK海力士和美光这三大存储芯片巨头突然暂停DDR5内存芯片的报价,现货价格一周内飙升25%;二是有消息称全球最大芯片代工厂台积电未来四年将对5纳米以下的高端制程持续涨价。

这两件事看似无关,实则共同揭示了一个深层趋势:AI正在彻底重塑半导体产业链的价值分配逻辑,而存储、制造、封测三大环节正进入一轮“涨价—扩产—国产替代”紧密联动的新周期。

要理解这一切,先得搞懂两个关键概念:DDR5和先进制程。

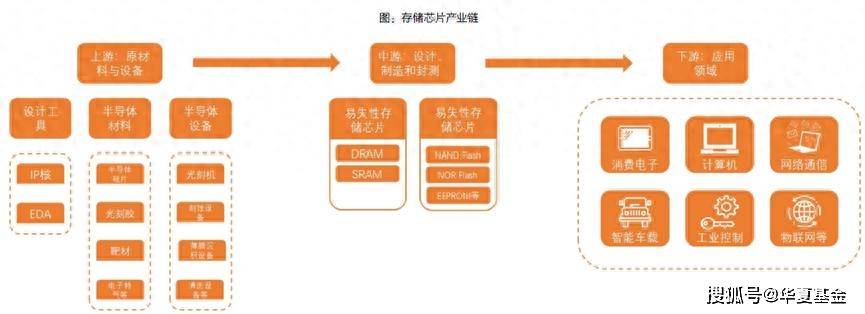

DDR5可以理解为电脑或服务器的“高速临时记事本”。当你打开一个程序、运行一个AI模型,数据需要快速存取,这就靠内存芯片。DDR5是目前最新的标准,速度比上一代DDR4快一倍以上,功耗更低,容量更大——尤其适合AI服务器这种“数据吞吐怪兽”。

而“先进制程”(比如5nm、3nm)指的是芯片制造的精细程度。你可以把芯片想象成一个微型城市,晶体管就是里面的“居民”。制程数字越小,意味着在同样大小的芯片上能塞进更多晶体管,性能更强、效率更高。像英伟达的AI芯片、苹果的手机处理器,都依赖台积电的5nm甚至3nm工艺制造。

与先进制程相对应的,是成熟制程(通常指28nm及以上)。这类芯片在汽车电子、工业控制、电源管理等对成本敏感或对可靠性要求高的领域,依然不可或缺。两者并非替代关系,而是共同构成全球半导体产业的完整生态。

那么,AI是如何把存储、制造和封测这三个环节串起来的?从目前市场轮动的逻辑来看,可以总结为:AI先拉动“算力”,再引爆“存力”,最后传导到“封力”。

资料来源:天风证券

首先,AI时代的爆发,带来了前所未有的算力需求。大模型训练、智能驾驶、AI云服务等场景,都依赖强大的计算能力。这直接点燃了对AI芯片的强劲需求——英伟达的H100以及新一代Blackwell架构的B200/GB200芯片供不应求,交货周期普遍长达6–12个月,部分订单已排至2026年;AMD、谷歌、亚马逊等也加速部署自研或采购AI加速芯片。算力芯片由此成为整个半导体产业链的第一引擎。

其次,算力越强,对数据吞吐的要求就越高。一台搭载多颗H100的AI服务器,往往需要配备1TB以上的DDR5内存,并额外集成多颗HBM3/HBM3E高带宽存储芯片。这类存储专为AI设计,带宽极高,但技术门槛高、产能有限。在AI服务器大规模部署的推动下,存储需求急剧攀升,导致三星、SK海力士、美光等巨头暂停DDR5和HBM报价,现货价格一周内飙升25%,“存力”由此全面吃紧。

最后,无论是高性能AI芯片,还是HBM存储,都无法单独工作,必须通过2.5D/3D先进封装技术(如CoWoS)将它们紧密集成,才能实现高速互联与低延迟通信。这一过程属于“封测”环节。随着AI芯片出货量激增,先进封装产能迅速成为瓶颈,台积电相关产线已满载至2026年,与此同时,国内封测龙头如长电科技、通富微电已推出自主先进封装平台,并开始为国产AI芯片厂商提供HBM集成服务,加速切入这一高壁垒赛道,“封力”由此成为新的紧缺环节。(以上个股仅作为举例,不作为推荐。)

那么,AI带来的这波需求到底有多大?能持续多久?

据TrendForce等机构数据,2025年全球AI服务器出货量预计同比增长24.3%,而DDR5内存的出货量(按数据量计算)增长约25%。不仅如此,AI PC、智能汽车、边缘计算设备等终端也在快速普及,它们同样需要高性能存储和先进芯片。这意味着,需求不是短期泡沫,而是结构性增长。

至于存储芯片价格能涨到什么时候?多数机构认为,至少持续到2026年。原因有三:一是AI硬件部署才刚开始,2025年以来,随着用户规模扩大和模型演进等带来token消耗急速增加,数据存储需求攀升。同时,供给端在过去两年未建设新产能并严格控制稼动率,导致供给端难以跟上需求端的爆发式成长。

二是通常,在半导体制造领域,由于较难立即应对新技术产品需求的爆发式增长,因此容易出现库存过少或过多的情况。存储芯片的周期性更为明显,尤其是DRAM厂商在景气时期业绩实现大幅提升;在景气低迷时期面临深刻的利润赤字。此次,存储厂商主动控产保价,不愿重蹈过去“产能过剩—价格崩盘”的覆辙。比如美光在2024年Q4明确表示“不再以市占率为优先目标”, 而是聚焦可持续盈利。

存储芯片市场波动大于半导体整体市场波动

资料来源:野村国际证券

三是目前渠道和终端库存健康,没有积压风险。截至2025年Q3,全球DRAM渠道库存周转天数约为5.2周,低于近五年均值(6.5周);NAND库存约6.8周,亦处于合理区间(数据来源:TrendForce)。终端客户(如云服务商、服务器厂商)因担心断供,普遍采取“小批量、高频次”采购策略,进一步强化了现货市场的紧张情绪。尤其对于DDR5模组和HBM等高端产品,由于技术壁垒高、认证周期长(通常6–12个月),客户难以快速切换供应商,议价权明显向原厂倾斜,使得“量价齐升”成为常态。

在这样的背景下,中国半导体产业的机会在哪里?

第一,成熟制程迎来战略窗口。台积电把资源向先进制程倾斜,成熟制程产能反而相对释放。而汽车电子、工业控制、电源管理、物联网等大量应用仍依赖成熟制程。本土代工厂正好在这一领域有深厚积累,有望承接全球转移的订单。

第二,半导体设备和材料国产化加速。无论是长江存储扩产HBM,还是中芯国际提升成熟制程产能,都需要大量刻蚀机、薄膜沉积设备、检测仪器,以及硅片、光刻胶、特种气体等材料。过去这些高度依赖进口,如今在政策支持和供应链安全驱动下,国内设备厂商正从“能用”迈向“好用”,进入放量阶段。

第三,封测环节成为本土突破口。先进封装是AI芯片和HBM的“最后一公里”,技术门槛高但中国已有布局。长电科技、通富微电等企业已具备2.5D/3D封装能力,未来有望成为国产AI芯片和存储芯片的核心合作伙伴。

总结来看,当前半导体行业正经历一场由AI驱动的系统性重构:

l 短期,存储芯片(尤其是DDR5/HBM)涨价明确,行情有望延续;

l 中期,涨价效应从“存力”向“封力”传导,封测和设备环节持续受益;

l 长期,国产替代在成熟制程、设备材料、先进封测三大领域全面展开。

对投资而言,关键不是追逐概念,而是聚焦那些“有真实订单、有实际产能、有核心技术”的企业。这轮行情不是短期炒作,而是AI时代下,中国半导体产业链从“跟跑”转向“并跑”甚至“局部领跑”的历史性机遇。当然,技术演进和国际竞争充满变数,具体企业能否兑现预期,还需持续跟踪验证。

对于普通投资者,同样面临一个选择:是直接布局存储芯片个股,还是通过ETF工具?存储芯片个股的波动性通常非常大,业绩受产品价格周期的影响极深,投资难度很高。而通过像芯片ETF或者科创半导体ETF这样的工具,就可以一键布局整个半导体产业链的龙头公司。

比如,芯片ETF(159995)它跟踪国证芯片指数,覆盖了从材料、设备、设计到制造封测的全产业链30家龙头,其中就包含了存储芯片和相关环节的公司。

而科创半导体ETF(588170)则更聚焦于科创板的半导体设备和材料龙头,这些都是国产替代的核心环节。通过ETF投资,能够更好地分散风险,更平稳地把握整个产业的发展趋势。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,科创半导体ETF、芯片ETF、半导体材料ETF属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本内容提及的个股不构成个股推荐。基金有风险,投资需谨慎。