东吴证券:首予天工国际(00826.HK)“买入”评级 看好钛合金在消费电子放量

创始人

2025-11-06 17:05:12

0次

东吴证券发布研报称,预计天工国际(00826.HK)2025年-2027年收入为52、61、70亿元,对应增速分别为8%、16%、14%;归母净利润为4.3、6.1、8.1亿元,对应增速分别为20%、41%、35%,对应PE分别为17、12、9倍。该行看好公司钛合金在消费电子的放量,以及在新材料领域的前瞻布局,首次覆盖,给予“买入”评级。

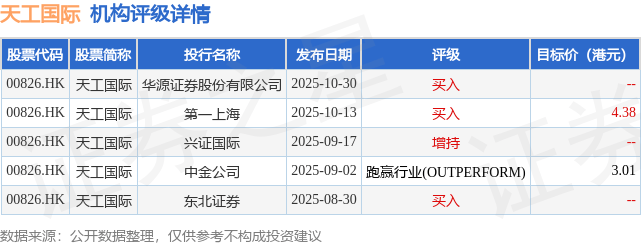

投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为3.7港元。东吴证券最新一份研报给予天工国际买入评级。

机构评级详情见下表:

天工国际港股市值78.48亿港元,在钢铁行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

北京通美晶体取得半导体晶片正压...

国家知识产权局信息显示,北京通美晶体技术股份有限公司取得一项名为“一种半导体晶片正压包装方法”的专利...

华峰测控取得线缆连接结构及半导...

国家知识产权局信息显示,北京华峰测控技术股份有限公司取得一项名为“线缆连接结构、探针块、信号扩展装置...

刚刚,全线大涨!芯片巨头狂飙!...

日韩股市集体创出历史新高。 今日早间,韩国股市开盘后,芯片巨头三星电子、SK海力士股价大涨,推动韩国...

安讯士申请用于跟踪视频帧序列中...

国家知识产权局信息显示,安讯士有限公司申请一项名为“用于跟踪视频帧的序列中的目标的方法、装置和系统”...

益芯源电子取得单向风扇直流调压...

国家知识产权局信息显示,佛山市益芯源电子科技有限公司取得一项名为“一种单向风扇直流调压电路及单向风扇...

联宝申请信号处理方法专利,通过...

国家知识产权局信息显示,联宝(合肥)电子科技有限公司申请一项名为“信号处理方法、装置、设备及存储介质...

星桐科技取得电子设备及电子设备...

国家知识产权局信息显示,深圳市星桐科技有限公司取得一项名为“电子设备及电子设备组件”的专利,授权公告...

深圳子庚科技发布旋转编码开关对...

TER-10/USR-16S编码开关兼容STM32、ESP32等主流主控,有效解决跳档、信号干扰等调...

盘中,暴拉1300点!芯片巨头...

美伊签署谅解备忘录的消息大幅提振了市场风险偏好。 6月18日开市后,日经225指数一度大涨超1300...

智佳能申请电池串联系统壳体电位...

国家知识产权局信息显示,深圳市智佳能自动化有限公司申请一项名为“一种电池串联系统壳体电位异常测量与漏...