“存储”即未来!吃透【存储芯片】3大关键赛道(附核心竞争标的)

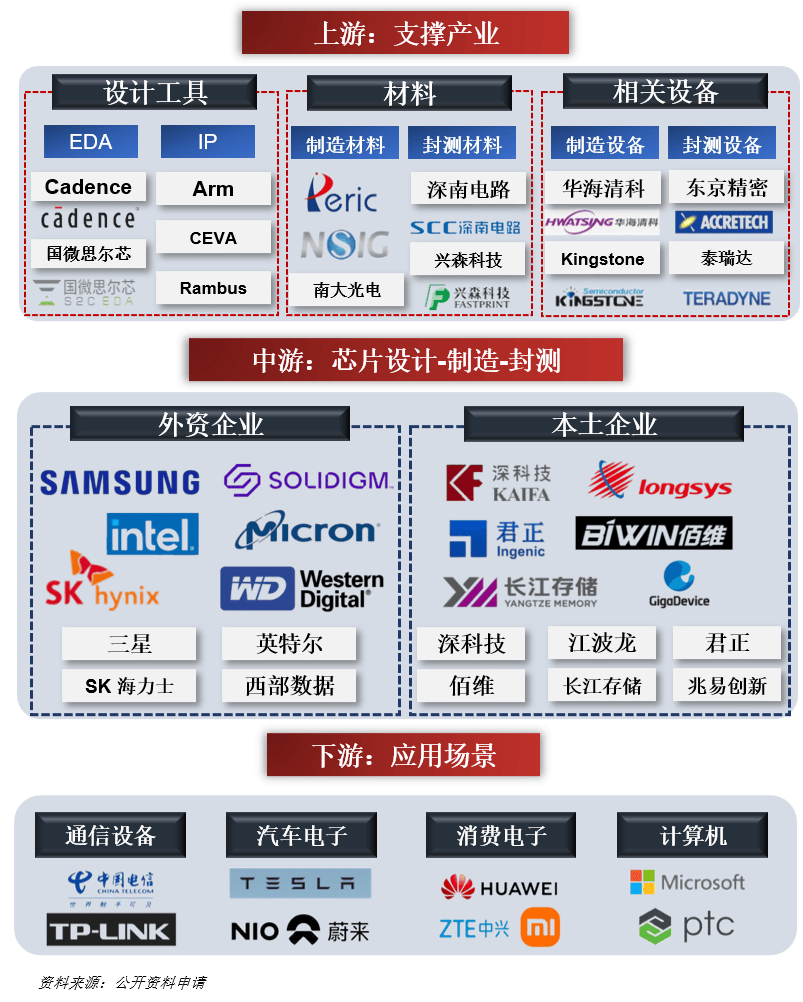

01 产业链全景图

02 存储行业

存储芯片本质是半导体做的 “电子记忆仓库”,专门用来存放数据和程序,不管是手机、电脑这类消费电子产品,还是企业数据中心、云计算平台、高性能计算系统,要实现数据存储功能都离不开它,是核心关键部件。

目前半导体存储市场里, DRAM 和 NAND Flash 是绝对主力,其中 DRAM 占了约 55.9% 的市场份额,NAND Flash 占比大概 44.0%,两者几乎垄断了整个存储赛道。具体分类如下:

目前主流的DRAM 和 NAND Flash对比如下:

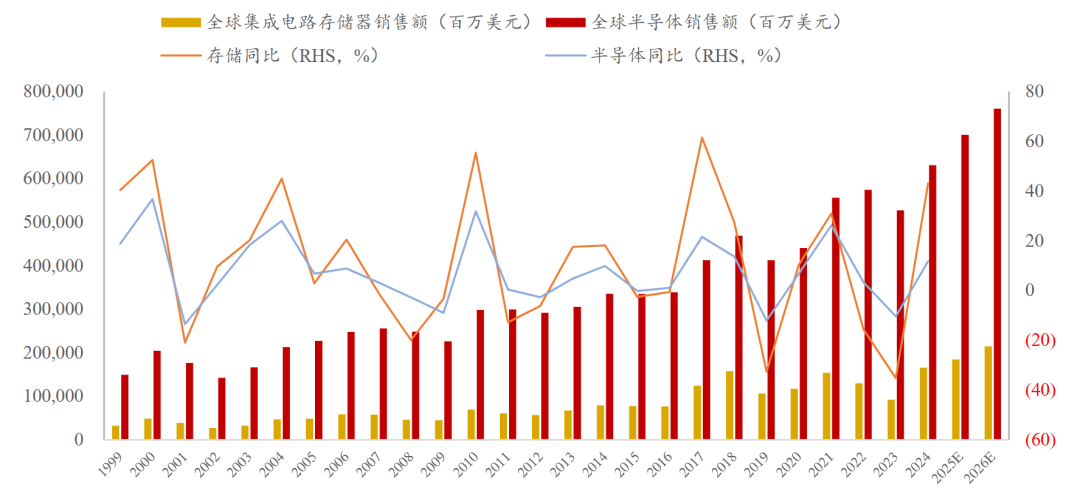

行业周期正值上行

存储市场的周期属性特别明显,现在正处在往上走的上行期。

回头看历史数据, 2020 到 2021 年全球存储市场涨得很猛,核心是供需两端一起发力:一方面存储工艺越来越成熟,原厂能造更多芯片,另一方面终端需求也在扩大,双重刺激下市场一路走高。尤其是 2021 年,半导体行业出现产能短缺,下游模组厂商为了保住市场份额,不停追加订单囤货,直接带火了整个存储芯片市场。

但到了 2022 年,受宏观环境、俄乌冲突等影响,半导体存储行业进入下行周期,消费电子需求和出货量都跟着下滑。 不过经过一段时间的调整,上游原厂减少产能、消化了库存压力,供给端慢慢收缩;再加上下游需求回暖,消费电子、AI 服务器这些市场都变得景气起来。多因素叠加下,2024 年存储行业市场规模明显回升,正式开启新一轮上行周期。

03 行业竞争格局及标的梳理

03-1、DRAM:三足鼎立,国产突破

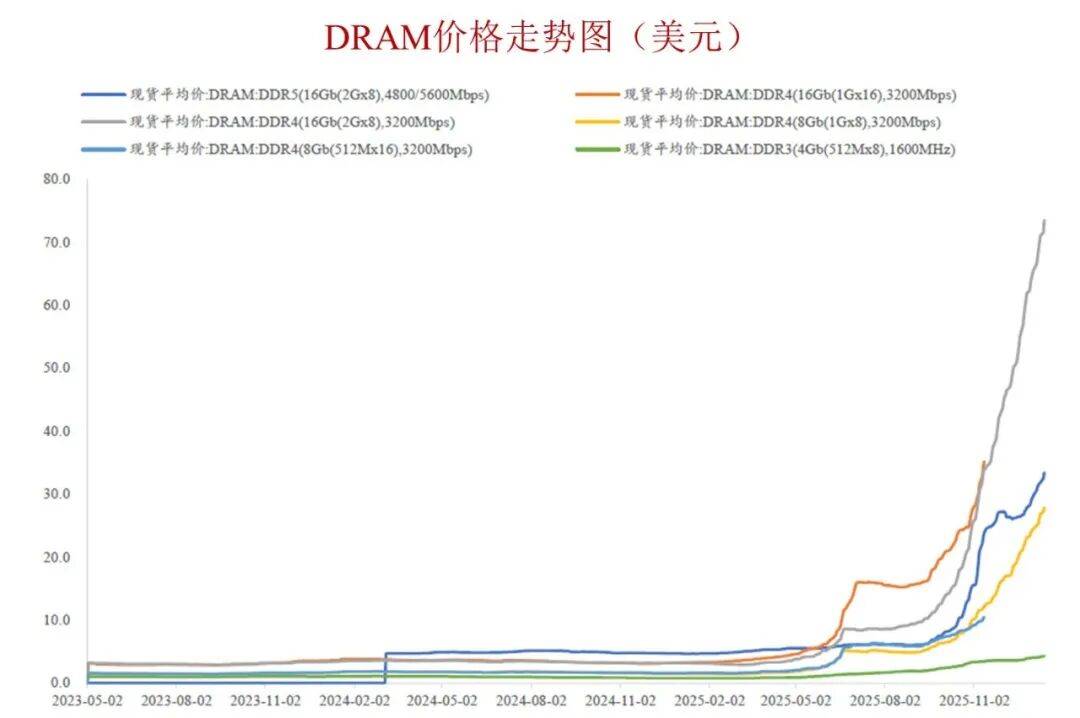

DARM从2025年初开始就原地起飞,价格一路飙升:

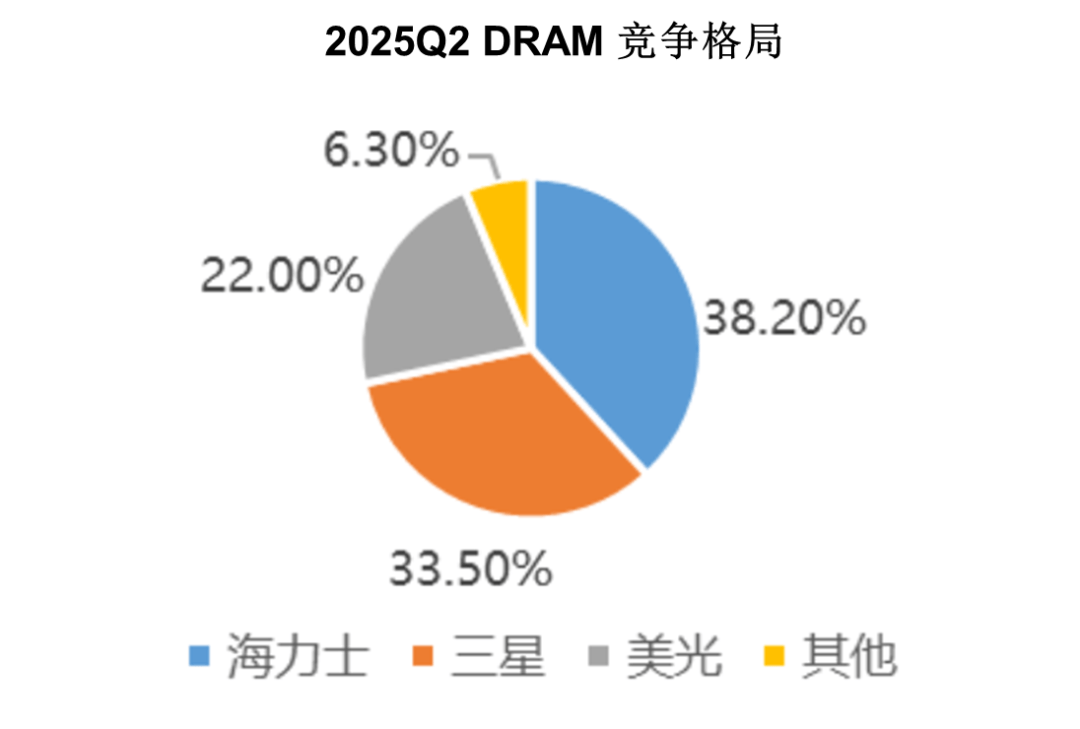

全球 DRAM 市场是典型的 “三巨头说了算” 的寡头垄断格局,三星、SK 海力士、美光三家原厂牢牢占据主导地位,国内目前只有长鑫存储实现了规模化突破,站稳了脚跟。

随着 AI 需求爆发,原厂纷纷把产能和扩产重点转向 DDR5、HBM 这类高毛利产品,逐渐退出 DDR4 等利润较低的利基市场,这直接导致 DRAM 相关产品供给收紧,价格有望持续上涨。

从具体市场份额来看,根据 CFM 闪存数据,2025 年二季度 SK 海力士份额涨到 38.2%,登顶全球第一,还进一步拉开了和三星的差距;三星以 33.5% 位列第二;美光稳坐第三把交椅,份额 22.0%,对应营收达 71 亿美元。

国内方面,Counterpoint 预测显示,长鑫存储今年 DRAM 出货量将同比增长 50%,在全球 DRAM 市场的出货份额预计突破 5%。这一突破不仅填补了国内高端存储领域的空白,更在全球供应链中撑起了新的竞争支点。

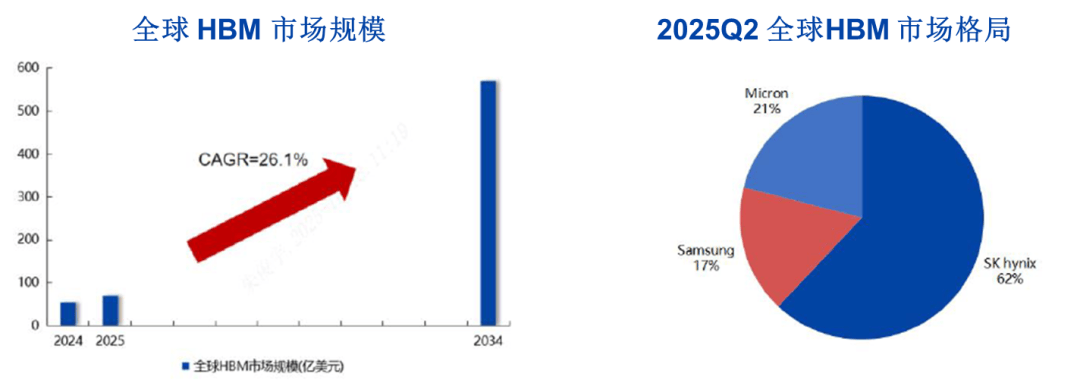

新兴方向-HBM

HBM 是采用 3D 堆叠 + 硅通孔(TSV)技术的高性能 DRAM,凭借高带宽、低延迟的核心优势降低传输损耗,直接打破芯片性能瓶颈。

HBM 作为 AI / 高性能计算核心存储,市场集中度远超传统 DRAM,SK 海力士、三星、美光三巨头主导格局:SK 海力士先发领跑 HBM3/HBM3E,三星技术迭代追赶,美光靠客户合作扩份额;国内长鑫存储实现技术突破,成潜在竞争者。

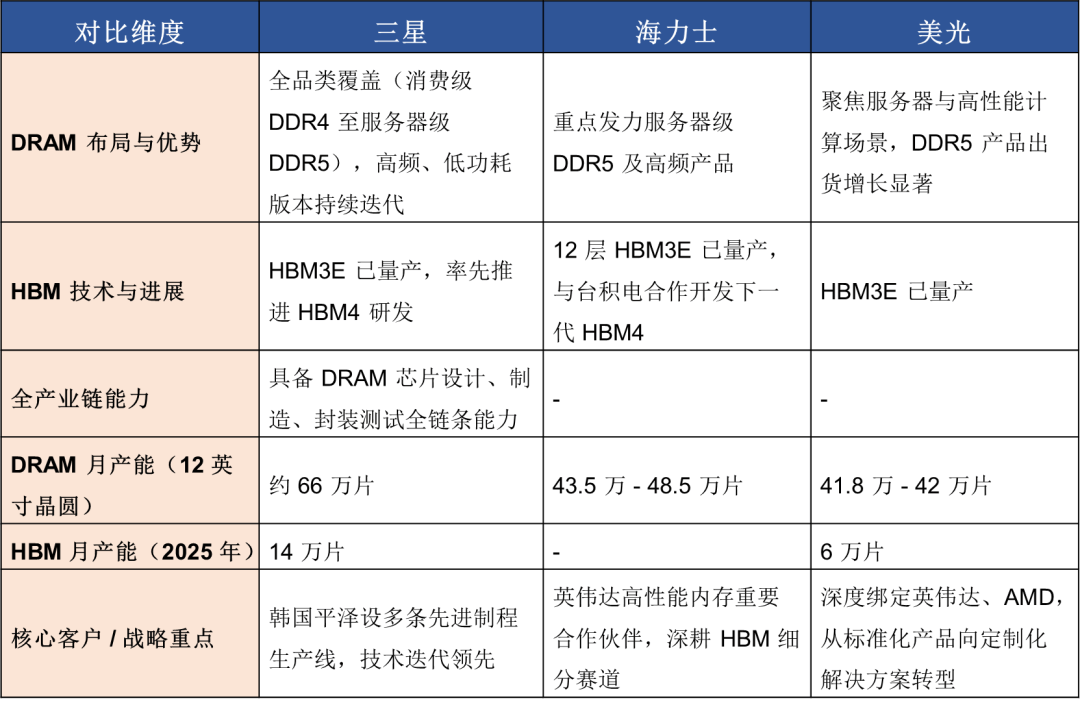

产品端三巨头各有侧重:三星全产业链布局,海力士聚焦 HBM;产能上三星规划最大,海力士与美光相当,合肥长鑫加速追赶。

核心企业

全球来看,三星+美光+海力士的垄断地位依旧稳健,最新情况如下:

国产企业以长鑫为代表,正在突破全球的垄断。长鑫在 DRAM 领域走 DDR4 与 DDR5 “双线并行” 路线,2019 年就实现 8GB DDR4 产品量产, 成功撕开三星、SK 海力士、美光三巨头的垄断格局,成为国内首个规模化突破的企业。

长鑫 DRAM 实现 DDR4/DDR5 双线布局:2023 年推出 LPDDR5 系列并获小米等验证。 IPO 拟募资 345 亿元用于技改、研发及扩产,上市后将加速国产份额提升,补齐行业短板并带动产业链发展。

03-2、存储:NAND Flash

全球 NAND Flash 市场是典型的 “四大巨头主导” 格局, 三星、SK 海力士、铠侠、美光牢牢掌控市场,供给端整体稳定,头部厂商扩产节奏偏谨慎; 国内长江存储实现技术突破后稳步提升份额,已成为全球市场中不可忽视的供给力量。

AI 服务器需求爆发直接带火企业级 SSD,这类高端应用对高良率 NAND 晶圆消耗极大,再加上先进制程产能爬坡速度有限,行业呈现出 “总量供给平稳、高端产能紧缺” 的核心特征。

2025 年二季度全球 NAND Flash 市场稳健增长,据 TrendForce 数据: 三星以 32.9% 市占率稳居第一,SK 集团 21.1% 位列第二,铠侠(13.5%)、美光(13.3%)、闪迪(12%)分列三至五位。当前竞争格局已明确:韩系厂商通过减产稳定价格,国内头部存储企业则凭借技术突破与产能扩张加速追赶,全球市场正迎来新的竞争平衡。

产能方面,截至 2025 年三季度, 全球 NAND 月产能约 170 万片(12 英寸晶圆):三星 60 万片、SK 海力士 30.8-36.8 万片、美光 23 万片、铠侠 / 西部数据合计 40 万片,长江存储快速追赶。

技术端: 三星量产 286 层(后续规划 400 层 +),SK 海力士量产 321 层(计划 400 层),美光量产 276 层,铠侠 / 西部数据量产 218 层;国产长江存储量产 232 层,旺宏量产 192 层。

核心企业

03-3、NOR Flash(非易失性闪存)

NOR Flash 是一种 “小而快” 的非易失性闪存,就像电子设备里的 “随身记事本”—— 容量不大(通常以 MB 为单位),但读取速度快、稳定性强,断电后数据也能长期保留。

它的核心优势是 “读得快、用得稳”, 适合存储需要快速启动、频繁读取的小体量数据,比如手机、路由器的启动程序(BIOS)、物联网传感器的固件、汽车电子的控制程序等。和 NAND Flash(“大容量硬盘”)不同,NOR Flash 不用先整片擦除就能读取单个数据,启动效率更高, 但写入 / 擦除速度较慢、单位容量成本高,所以不适合存海量文件。

简单说,NOR Flash 的定位是 “嵌入式设备的启动与控制存储”,靠 “快、稳、小” 的特点,成为各类电子设备里不可或缺的 “小核心”。

核心格局

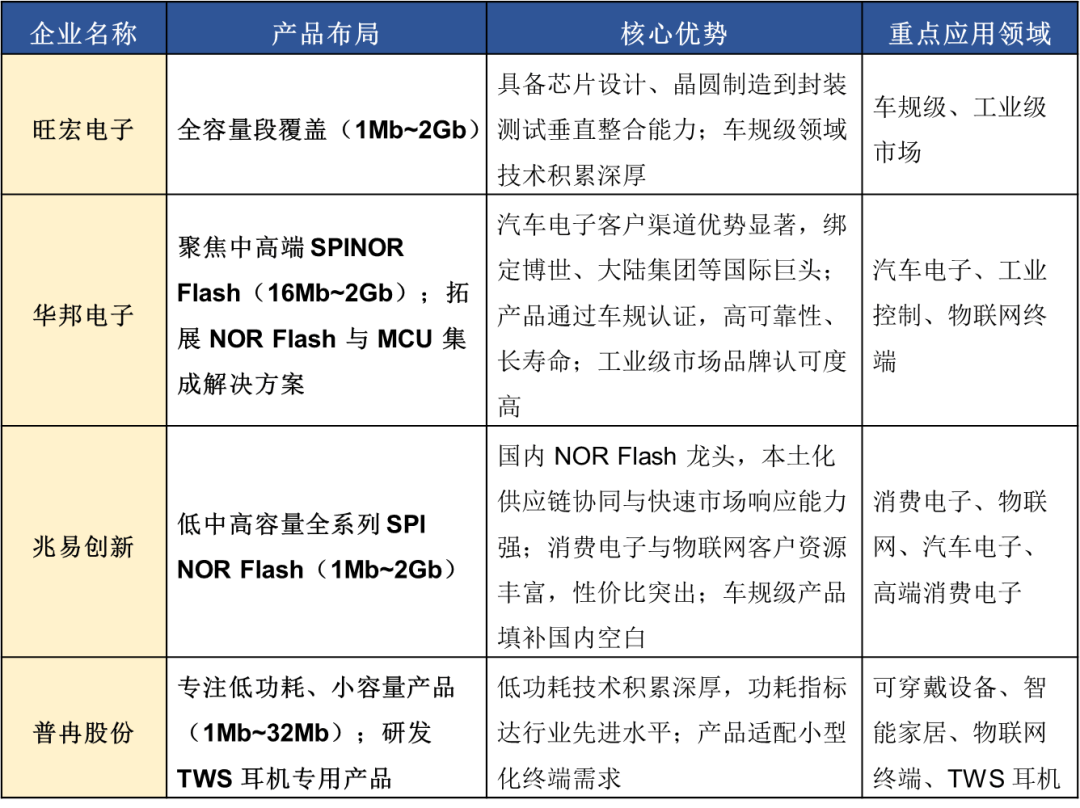

全球 NOR Flash 市场呈现 “国际巨头稳守核心、国内企业快速追赶” 的格局:国际巨头曾靠技术与产能优势占据核心份额,后来逐步退出,华邦、旺宏、兆易创新凭借成熟工艺和全品类覆盖站稳领先位置。

这个市场看似分散,但头部集中度不低,前四大厂商华邦、旺宏、兆易创新、赛普拉斯合计占据 74.6% 份额,话语权集中。

国内除兆易创新外,普冉股份等企业也实现技术突破与规模化量产,在消费电子、物联网等中低端细分领域形成强竞争力,国产化替代进程持续提速。

核心企业

04 下游需求旺盛

存储芯片下游应用广泛,手机是最大需求端,占比 38.7%,服务器、电脑、消费电子、显卡依次以 15.0%、12.9%、9.4%、7.4% 的占比紧随其后。

5G 落地与数字经济发展催生海量数据存储需求,全球数据总量呈爆发式增长,如同蓄水池水量持续涌入,需要更大容量的存储载体承接。

存储芯片直接决定手机、电脑等终端设备的存储容量、运行速度与软件流畅度,也是数据中心和服务器承载海量数据、支撑互联网服务与云计算的核心组件。

随着移动智能终端与数据中心服务器需求攀升,全球存储器市场规模随之扩大。

AI端侧爆发

在 AI 端侧领域,AI 智能手机、AIPC、AI 眼镜及智能驾驶等新场景正加速落地,带动 AI 端侧应用对存储产品的需求进入爆发式增长阶段。

据弗若斯特沙利文数据,2024 年 AI 端侧存储市场规模已达 179 亿美元,2025 至 2029 年期间该市场增速将达到 36.4%,这一增速如同赛道中的领跑者,在存储芯片所有下游应用领域中位居首位。

人工智能服务器、智能驾驶、物联网等多元场景需求,如同多台引擎驱动各类存储产品差异化增长,共同推动市场扩容。据机构数据:

LPDDR:2025-2029 年复合年增长率(CAGR)达 15.7%,是存储赛道的领跑者,较 2020-2022 年 3.1% 的增速大幅跃升,主要因服务器和 AI 端侧对高带宽、低功耗存储的需求激增。

内存模块:同期 CAGR 为 14.8%,由数据中心和汽车电子对 DDR5 等新一代内存的需求推动,在 AI 服务器、智能驾驶域控制器中表现突出。

嵌入式存储:同期 CAGR 为 7.2%,受智能汽车、移动设备和端侧 AI 对高集成度存储的需求拉动。

固态硬盘(SSD):同期 CAGR 为 6.0%,受益于数据中心、端侧及工业应用的持续存储需求。

上一篇:山东利恩斯智能科技申请向心力传感器及其使用方法专利,大大提高了检测结果的真实性

下一篇:辉达申请通过数据处理单元实现远程直接存储器访问专利,调用共享存储系统和主机节点之间的远程直接存储器访问数据传输操作