阳光电源的“双重焦虑”:赚钱了为啥还急着上市?

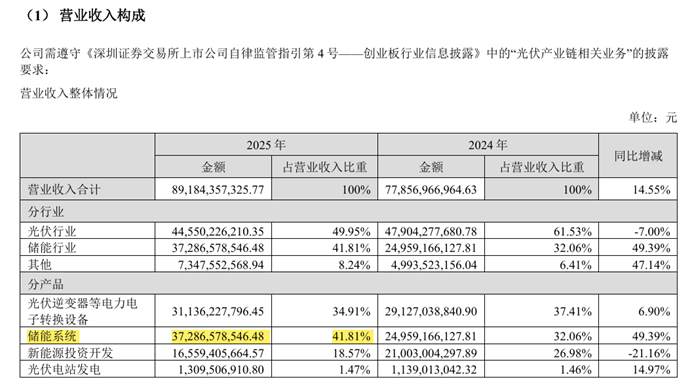

根据2025年年报显示,阳光电源储能业务首次超过逆变器,成为第一大收入来源。

4月27日,阳光电源公布的一季报也释放了回暖信号:净利润环比修复近45%。

一切似乎都在向好,可阳光电源却比以往更“着急”了,距离上一次港股申请失效仅隔19天,就重新递了表。

账上明明趴着两百多亿现金,手里不缺钱,为什么还这么着急上市?

答案藏在两个词里:全球化和周转率。

赚钱是真的,“失血”也是真的

2025年全年,阳光电源储能系统收入372.87亿元,占比41.81%,首次超过光伏逆变器的311.36亿元。这是一个标志性的转折:阳光电源正在从“逆变器龙头”变成“储能综合服务商”。

但年报的光鲜之下,近两个季度的业绩走势有些分裂:

阳光电源2025年年报

阳光电源2026年一季报

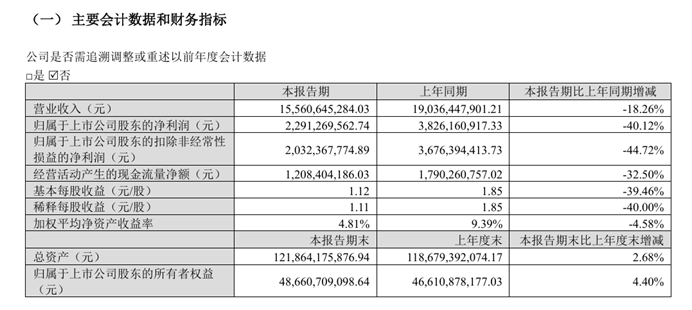

从同比看,压力不小。2025年Q4和2026年Q1,净利润连续两个季度出现同比下滑,其中Q1同比跌幅超过40%,对一家千亿市值的公司来说,这不是小数目。

但从环比看,已有回暖迹象。Q1净利润较去年Q4修复了近45%,毛利率也从23%回升到30%以上。

一冷一热之间,阳光电源的现金流压力却丝毫没有缓解。为什么?

原因主要有两个。

第一,国内储能太卷了。价格战打到什么程度?很多项目做完几乎不赚钱。阳光电源干脆主动放弃了一部分国内的赔本买卖,把重心转到海外。

阳光电源2025年分地区营业收入构成

国内储能发货量从2024年的9GWh降至2025年的7GWh,降幅约22%,而海外发货占比则从63%飙升至83%,去年中标中东、智利、欧洲等地多个大额储能订单,海外收入占比首次突破60%。

但海外市场也不太平,原材料价格忽高忽低,贸易政策飘忽不定,毛利率说降就降。

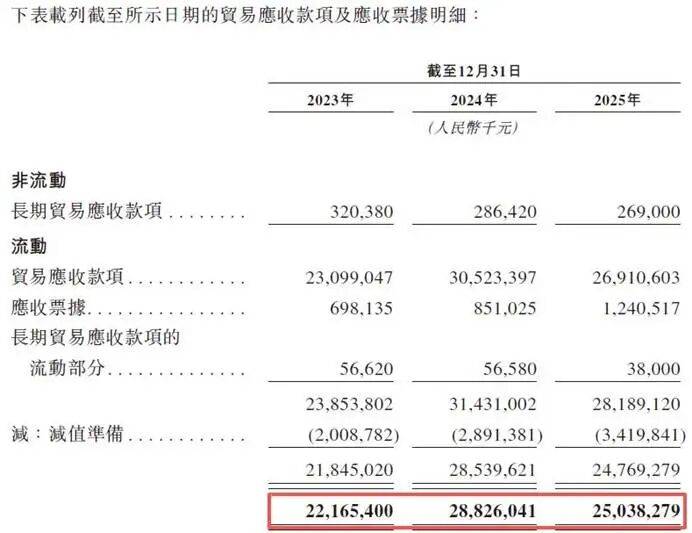

第二,钱被“占”住了。电站和储能生意有个特点,回款慢。目前阳光电源的应收账款和存货加起来超过520亿元,相当于大半年白干,钱还没拿到手。账面虽然赚钱,现金流压力一点不小。

这就解释了为什么阳光电源着急。

大公司往往不是穷死的,而是被资金周转拖垮的,阳光电源虽然体量庞大,但这么大的资金占用,谁看了都得捏把汗。

而解决这个问题的办法之一,就是把最“吃钱”的那块业务分拆出去。

根据目前公开可查数据,截至2023年9月底,阳光新能源总负债239.7亿元,占了阳光电源总负债的近一半,虽是两年前的数据,但电站规模持续扩张,如今负债大概率依旧维持在高位。

建一个电站动辄十几亿,钱投进去要好几年才能收回来,这些资金大部分要从母公司口袋里掏。为了缓解这种压力,阳光电源必须让阳光新能源自己去资本市场“找钱”,但这条路并不好走。

近年来,A股对新能源电站类企业的IPO审核非常严格。天合光能旗下的天合富家,2023年营收高达162亿元,最终也未能过会。在这种背景下,阳光电源选择了一条更快的路:借壳。

2024年10月,阳光新能源出资4.51亿元收购泰禾智能10.24%的股份,成为控股股东,曹仁贤正式成为泰禾智能实控人。

2025年6月,泰禾智能以4580万元收购了阳光新能源旗下的安徽阳光优储100%股权,切入了工商业用户侧储能赛道。

为什么借壳而不是排队IPO?除了审核严、排队慢,还有一个现实原因:阳光新能源负债率高,走正常通道难度大。

阳光电源买入泰禾智能股份的溢价率超过100%,借壳虽然成本高,但速度更快。

高溢价也要买,恰恰说明阳光电源等不了了。

让电站资产自己去资本市场找钱,既是解资金周转的燃眉之急,也是一步资本运作的棋。

二闯港股:不是为钱,而是为“抢时间”

阳光电源超过60%的收入来自海外,储能业务更是有一半以上卖到了国外。所以,想保住这块肥肉,光靠“中国生产、卖到全球”已经不够了,欧美国家不断提高本地化率要求,逼着新能源企业必须在海外建厂。

建厂需要真金白银。

港股上市的真实目的,不是为了“补血”,而是给海外工厂“输血”。招股书里写得很清楚,募资要投向波兰、埃及等海外基地的建设。谁能先把海外产能建起来,谁就能在接下来一两年的贸易摩擦里活得更久。

这本质上是一场跟时间的赛跑。

反观宁德时代,已经实现“A+H”股结构,在国际市场拿订单、建工厂、做品牌,动作一气呵成。阳光电源如果只靠A股一个平台,在全球化这盘棋里,筹码明显不够。

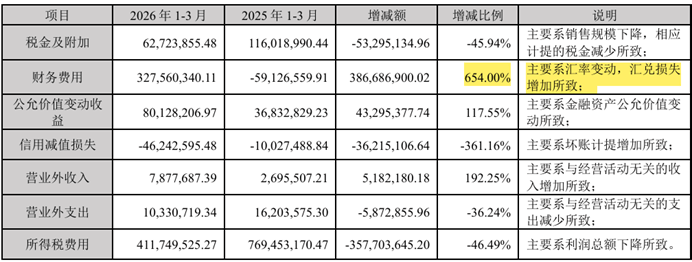

今年一季度,阳光电源的财务费用暴增654%。主要原因是汇率波动,手里握着大量美元资产,一贬值就亏了一大笔。如果有港股这个国际资本平台,货币对冲的工具会丰富很多,不至于这么被动。

所以,看似不缺钱的阳光电源,其实正在拼命抢一个“国际化身份”。

算电协同:下一个增长点

光靠储能吃饭,虽然够吃,但行业迟早会卷到头。阳光电源已经在找下一个爆发点了——AIDC的算电协同。

AI大模型需要海量算力,算力背后是惊人的电力消耗。一个大型数据中心的用电量,可能抵得上一座小城市,电力正在成为算力的“粮食”,而阳光电源盯上的,就是给这些“吃电大户”提供稳定、绿色的供电方案。

这方面,阳光电源有天然优势。逆变器、储能系统、电能质量设备,正是AIDC供电系统的核心零部件。

早在2025年8月,阳光电源就已经成立了AIDC事业部,而且是高起点定位,重点瞄准海外市场。按照规划,今年就会有产品落地和小规模交付,明年开始批量生产。

在2025年年报里,阳光电源已经把AIDC电源业务作为独立板块进行战略布局,提供固态变压器及电源解决方案。虽然现在还处于起步阶段,但这可能是未来十年最有想象力的增长点。

2026年的阳光电源,正处在一个微妙的拐点。

储能上位、AIDC布局、港股和借壳的资本动作,背后有一条清晰的主线:阳光电源不想只做设备商,而要成为全球能源平台。

当行业卷价格时,阳光电源选择卷价值。2025年研发投入超过30亿元,构网型技术、固态变压器、AIDC供电方案都在提前卡位。港股上市、分拆借壳,本质也不是在找钱救命,而是为长期的技术领先备足弹药。

在一个不进则退的行业里,“着急”不是坏事。

有深度的人