特朗普给英伟达“松绑”,国产芯片开始分层

这两天,芯片圈的戏有点密。

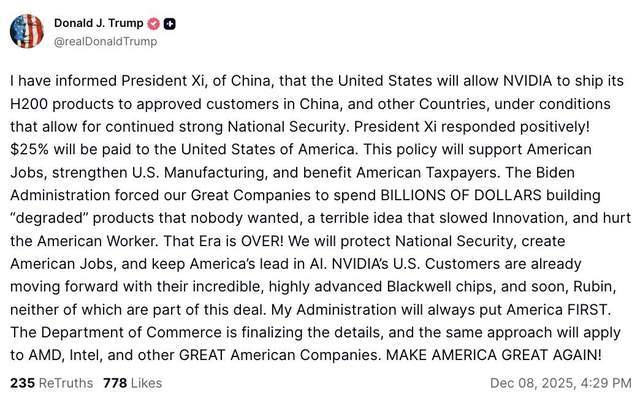

一边是特朗普在社交媒体上高调宣布,允许英伟达把H200卖回中国,但美国政府要从收入里抽25%的“过路费”;

另一边是A股这边,芯片ETF集体回调,海光信息、中科曙光因为千亿重组终止双双挨锤,中午再看盘面,“国产GPU第一股”摩尔线程却在大盘、板块都不太给力的情况下,又愉快地拉了一个15%+的大阳线,盘中一度冲上750元,总市值飙到3500亿。

美国给H200松绑,A股芯片却是板块分歧、个股狂欢,这事儿,不能只当新闻看。

一、特朗普这次到底放了多大的水?

先把核心事实捋一下。

12月8日,特朗普在Truth Social发文,宣布允许英伟达向“中国经批准的客户”出售H200AI芯片,同时对相关销售额收取25%的“分成”,同样的安排未来也会扩展到AMD、英特尔。

H200是英伟达目前第二强的AI芯片,性能仅次于Blackwell系列,之前属于限制出口范围内的高性能芯片。

这次放开的只是H200,最新一代Blackwell、Rubin仍然禁运;每一单都要经过美国商务部审批,只能卖给“审核通过的商业客户”。

消息一出,英伟达股价当天先涨3%,特朗普发文后盘后再涨约2%,合计接近5%的溢价,华尔街给的反馈很直观:这是几百亿美元的真生意。

根据Bloomberg的报道,这次“回心转意”,背后一个重要原因,是美国政府意识到:华为在AI芯片上的进展,已经追到H200这个性能档位附近。在这种情况下,继续一刀切禁运,并不能真正卡死中国,反而会逼着华为和国内厂商加速自研,最后让美企丢掉整个市场。

用白话说就是:既然对面已经能自己搞出差不多的东西,那不如把自己的货再卖回来,一边赚中国的钱,一边维持中国对美国技术和生态的依赖。

但华盛顿内部并不是一边倒叫好,国会和安全圈的反应:这等于“把美国的AI领先地位打折卖给中国”,担心H200最终还是会流向军工、监控等敏感场景;你指望靠卖二线芯片拖住中国,不让它自己搞一线,这个算盘会不会太乐观了,中国这几年“自研代替”的决心,基本已经写进国策了。

中国外交部表态很克制,强调“欢迎正常经贸合作”,但并没有拍胸脯保证“我一定大买特买”。国内舆论更多在讨论,这个门要不要开多大——既要用算力,又不能被重新套上“技术依赖”的枷锁。

从中美角度看,这一步棋其实有点微妙,感觉更多是对抗中的一次战术调整,不是中美科技战的终点。

二、A股板块踩刹车,摩尔线程继续踩油门

回到A股盘面,市场对这条消息其实是给了很直接的反馈。

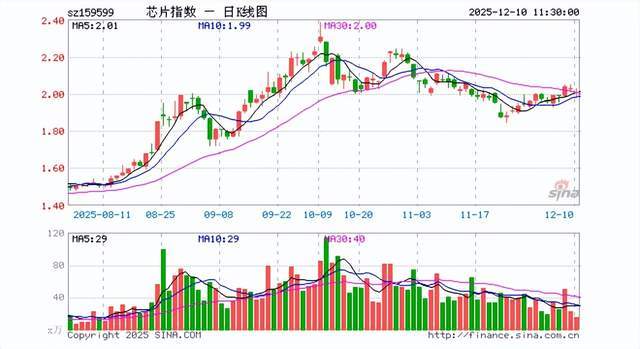

12月10日上午,芯片板块整体偏弱,芯片ETF(159995)盘中跌约1.1%,成分股澜起科技跌3.27%,海光信息跌2.69%,中微公司跌2.23%。

同一时间,还是算力+芯片方向,摩尔线程却在往反方向跑:

12月5日登陆科创板首日,开盘价650元,较114.28元发行价暴涨468%,盘中最高冲到688元,当天换手85%多,被直接封为“年内最赚钱新股”。

今天(12月10日)早盘,股价一度冲到750元,盘中涨幅接近20%,总市值突破3500亿。也就是说,在H200解禁、板块整体承压的那一天,最核心的国产GPU标的,反而在创上市新高。

更戏剧性的是,中科曙光和海光信息这对“算力CP”。

昨晚两家公司公告,终止此前酝酿的千亿级换股合并方案,理由是“交易规模大、参与方多,叠加市场环境变化”等。今天一开盘,中科曙光直接一字跌停,海光信息盘中一度跌超5%。

一边是重组逻辑被打断的传统算力厂商被资金无情砍价,一边是刚上市几天、还在大幅亏损的摩尔线程被推成A股第三高价股;再叠加H200解禁的外部变量,整个画面非常魔幻。

我自己的感受是,板块资金在给“纯缺货溢价”、“故事还停留在PPT”的那一撮芯片股集体降温。H200一旦放开,至少短期“买不到卡”这条逻辑,没那么稀缺了。

不过资金开始更偏爱那些能代表国家路线、具备技术势能、且有强政策信号的核心标的,摩尔线程就是其中典型:国产GPU+科创板“第五套标准”未盈利上市样板+募资80亿押注新一代AI/GPU芯片。

三、真利空还是结构性筛子?

H200开放,有人担心国产芯片是不是要凉一半?我反而觉得,这次事件更像是给整个板块做了一次体检,筛掉一些纯情绪,留下真正有中长期价值的东西。

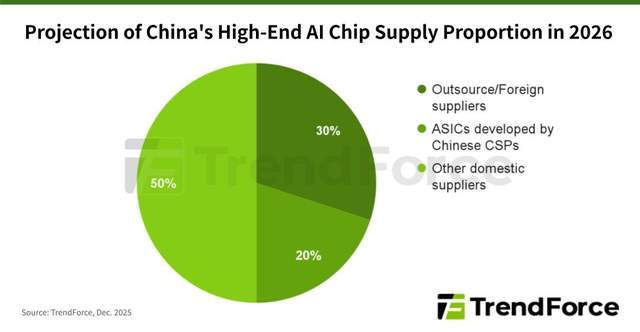

根据TrendForce预测,2026年,中国高端AI芯片市场将增长超过60%。中国政府可能会继续支持本土AI芯片自主研发,帮助顶尖的IC设计公司从政府和企业项目中获益。因此,国产AI芯片的市场份额可能会增长到50%左右。与此同时,像英伟达的H200和AMD的MI325这样的进口产品预计将占据近30%的市场份额。

分化情况三类来看:

第一类:跟英伟达正面竞争、短期定位高度重合的细分赛道。

典型像云端AI训练、通用GPU集群,之前在“缺卡”的逻辑下,一些国产替代标的被抬得很高。

现在H200放开,至少算力供给的绝对缺口有望缓解一部分,外资芯片的议价权回来一些,本身技术、生态还不成熟的国产方案,短期会被挤压空间。

对应到A股,大概就是那种“性能还在追、生态还没完善、订单高度依赖政策采购”的一批AI芯片设计公司,这里确实要打个折扣。

第二类:跟美国芯片“错位”的国产路线。

比如寒武纪这类做专用AI加速ASIC的厂商,更多是往推理、边缘、行业定制化方向走;华为这边走的是“整机+芯片+算法”一体化。

还有像龙芯、飞腾在CPU上搞自主指令集、信创生态,这些赛道本来就不是跟x86/NVIDIA竞争性能,而是卖“安全可控”和“国产体系”。

对这部分公司来说,H200解禁改变的是市场节奏,而不是终局:有美卡的时候,部分场景优先用美卡;卡再被掐,国产方案还是要顶上。

第三类:像摩尔线程这种,被当成“新质生产力标杆”的。

摩尔线程从6月底受理到10月底注册,只用了122天,还是完全未盈利状态下走的第五套标准;上市首日募资近80亿,直接被纳入科创成长层,官方定位就是“国产英伟达”“GPU龙头”。

这背后是科创板改革后的示范工程,国家要在GPU这条线上押注一批公司出来。而H200解禁,恰恰会让这种“可控GPU”的战略价值更被凸显出来。

不过冷静来看,虽然摩尔线程短期的情绪溢价很强,毕竟是新股,长期能否承担国产GPU的核心位置,还需要持续观察产品迭代和生态构建节奏。

四、中美科技摩擦进入新的胶着期

美国这次确实在做“技术切分”,用允许H200、禁止Blackwell的方式,划出一个“安全边界”。这条边界既要维持商业利益,又要避免让中国获得真正意义上的顶级算力。

而中国并没有像2018年那样出现大幅依赖美国产品的回流意愿。正相反,从本月工信部、发改委对于“算力基础设施自主化”的表态看,中国更像是在利用外部环境的变化,争取一个“稳供应+加速国产化”的窗口期。

这也解释了为什么在H200事件落地后,并没有任何国内大型互联网公司公开宣布“重启全量NVIDIA采购”。在应用侧,包括阿里、字节、腾讯等机构过去一年已经部分切换到国产GPU或者自研芯片体系,例如火山方舟等场景正在与国产加速卡做深度适配,这条路不会因为一个H200而掉头。

毕竟哪怕短期可以买H200,也不代表可以在关键场景上把命门交出去。长期看,自研GPU这条线不但不会被放弃,反而会继续加码。

在这一次事件之后,中国本土芯片的逻辑反而被分得更清楚,这不再只是“被卡脖子的被动产业”,而是在与美国的技术攻防中,被赋予了更明确的战略定位,既要补齐算力,也要补齐生态,更重要的是补齐周期的韧性。

摩尔线程能涨到3000亿市值,寒武纪能在国产AI加速市场获得大厂订单(腾讯、字节等均在测试国产加速卡),龙芯在LoongArch生态上获得信创的深度绑定,这些背后都是同一个趋势:中国开始塑造一个“可持续的国产算力系统”,而不是仅在短期替代层面做文章。

五、国产芯片“重建技术栈”

AI时代的芯片竞争,本质上不是P/E的游戏,而是国家科技体系能否重建底层技术栈的问题。

这几年中国大模型、视频生成、多模态能力正在从“训练追赶”向“场景领先”过渡。应用breakout之后,对算力的需求不再只是规模,而更强调“可控性”和“成本效率”。这一点正是国产GPU、ASIC加速芯片能切入的长坡。

国产EDA、IP、编译器、AI框架正在补齐。从华为的MindSpore,到寒武纪的Neuware,到摩尔线程的MUSA生态,一条“从模型到底层代码都能跑”的国产路线正在逐步打通。虽然距离CUDA的生态深度仍有显著距离,但这条路已经形成了自己的技术闭环。

国家层面正在明确“算力基础设施国产率”的量化目标。根据工信部与发改委近期发布的数字经济和算力规划,中国将在2026—2030年之间提高国产CPU、GPU、DPU在政府与核心行业场景中的渗透率,而H200解禁不会改变这个中长期方向。

从这个视角看,国产芯片未来的竞争力有三个决定因素:

第一,是否能在某些细分领域建立全球竞争力,而不是全面追赶。

正如寒武纪在推理和行业模型中已经拿到现实订单(阿里、字节等),中国芯片企业更可能在垂直场景(如自动驾驶、制造业仿真、工业控制)中打出差异化。

第二,是否能在产业链关键环节掌握核心IP。

摩尔线程的GPU架构、龙芯的LoongArch、华为自研的昇腾体系,都是从“用了再说”走向“自己定义标准”的例子。

第三,是否能通过市场规模形成“生态惯性”。

中国有全球最大AI应用市场,如果在应用端构建稳定需求,芯片生态自然会被带出来。

这一整套体系的构建速度,比很多人想象的更快,但距离真正“可替代”还有很多工程量。

根据《金融时报》中国已经首次将国产人工智能芯片纳入官方采购清单。H200解禁虽然让短期板块波动,但长期来看,它更像是提醒市场:美国可以给一点,也可以随时收回;真正的底层安全,仍然要靠自研路线补全。国产芯片接下来走的,是从“替代驱动”走向“生态驱动”的阶段。

写在最后

全球算力格局正在进入多极化的阶段。未来几年,国产芯片行业不会因为某几代美国产品的开放或收紧而改变中枢趋势——中国需要自己的GPU、自己的CPU、自己的AI加速体系,这是一个10年周期的国家工程。H200的松绑,只不过是长河里一个小小的漩涡。

真正完成意义改变的,是国产芯片企业本身。不需要靠“缺货”来证明自己,而将用技术、生态和持续迭代来争取时间和空间。

从H200到摩尔线程,再到寒武纪、龙芯、海光,这些名字背后,是一个大国构建未来算力能力的长期试验。

而资本市场能不能看懂它们,也正决定着整个板块未来十年的成长轨迹。