原创 全球第五却账上只剩8亿?深南电路170亿豪赌AI算力

最近,AI算力狂潮席卷全球,带火了一条隐秘而关键的产业链——高端印刷电路板(PCB)。

随着英伟达、AMD的芯片性能不断突破,承载这些“大脑”的PCB板,尤其是那些密密麻麻、层数高达几十层的“艺术品”,需求呈爆炸式增长。行业里但凡能搭上这趟车的公司,股价和业绩大都风光无限。

在这片热闹中,有一家中国公司格外显眼深南电路。它是全球PCB行业的老牌强者,2024年营收排名全球第五,国内数一数二。

然而,当投资者翻开它2025年最新的三季报时,却会发现一个令人费解的现象:这家年赚近15亿利润的行业巨头,账上可以随时动用的现金,竟然只有8.39亿元。

对比一下同行,这个数字简直“寒酸”:东山精密手握67亿,沪电股份有31亿,胜宏科技也有32亿。深南电路的安全边际,看起来薄得像在“走钢丝”。

深南电路赚的钱,到底都去哪了?

是经营不善,还是另有玄机?

独特的“三箭齐发”模式,钱是这样烧出去的。要解开深南电路“没钱”的谜团,首先得看明白它和别的PCB公司有什么不一样。

在PCB这个行业,大部分公司干的都是“专业专注”的生意。比如:胜宏科技、鹏鼎控股,它们核心就是生产和销售PCB板,业务相对单纯。

但深南电路走的是另一条路。它不满足于只做PCB,而是构建了一个独特的“三驾马车”业务格局:

1. PCB业务(营收占比60.06%):这是基本盘,也是老本行。

2. 封装基板业务(营收占比16.64%):这是技术制高点,也是烧钱的无底洞。

3. 电子装联业务(营收占比14.14%):这是增值服务,也是绑定客户的粘合剂。

这个模式,决定了深南电路的花钱方式与众不同。

首先,PCB本身就是个“重资产”行业。建工厂、买设备、搞生产线,动不动就是几十亿的投入。但这只是起步价。

真正的烧钱大户,是封装基板。这东西可以理解为芯片的“高级地基”或“贴身内衣”。芯片性能越强,对封装基板的要求就越高,技术难度呈几何级数上升。它已经超越了普通PCB的范畴,进入了半导体材料的领域。

目前,全球高端封装基板市场基本被日韩台企业垄断,中国正处于艰难的国产替代爬坡期。这个爬坡过程,就是一部“烧钱史”:天价研发投入、天价设备采购、漫长的产能爬坡和客户认证周期。

看看同行就知道有多难:2025年上半年,另一家国内封装基板厂商兴森科技,该业务毛利率是惊人的-25.17%,卖得越多亏得越多。深南电路凭借更深厚的技术积累和规模优势,毛利率也仅为15.15%,远低于其成熟的PCB业务。

那电子装联呢?

听起来像是“组装代工”,技术含量不高?

这又是个误解。深南电路的电子装联,和它的PCB业务是深度绑定的。它的PCB大量用于通信基站等复杂设备,这些设备对可靠性的要求是消费电子无法比拟的。提供从PCB到系统组装的“一站式”服务,形成了强大的客户粘性和技术闭环,这同样需要持续的工艺投入和产能配套。

所以,深南电路的钱,第一站就流向了这种“三位一体”的独特模式里。当别人只用养一个“孩子”(PCB)时,它要同时供养三个,其中还有一个是特别能“吃”的“吞金兽”(封装基板)。

数据不会撒谎。2020年到2025年第三季度,不到六年的时间里,深南电路的资本开支(主要是建厂买设备)累计已接近170亿元,常年位居行业前列,远超沪电股份、胜宏科技等同行。

这,就是它账上现金不多的第一个,也是最根本的原因。

在AI风口上“开足马力”,钱是这样加速花出去的。

如果说独特的业务模式是深南电路“存不住钱”的先天基因,那么扑面而来的AI时代浪潮,则按下了它花钱的“加速键”。

AI爆发带来了什么?

是对高端PCB和先进封装技术的海量需求。服务器的算力芯片需要更多层、更高密度、更高传输速度的PCB(比如18层以上超多层板)。

这些芯片本身,则需要更先进的封装和与之匹配的封装基板。

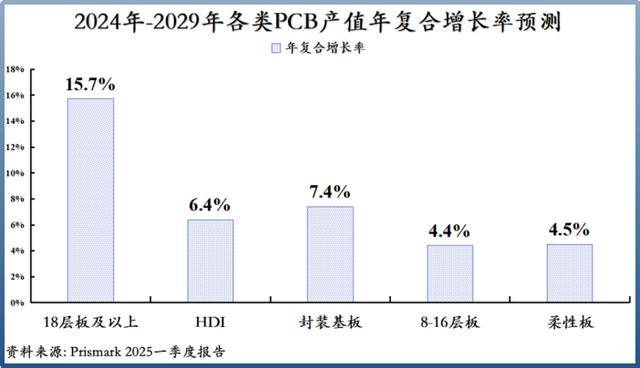

行业数据显示,2025年第一季度,全球18层及以上多层板产值同比暴涨了41.7%。权威机构Prismark预测,从2024年到2029年,这类高端PCB的年复合增长率将高达15.7%,封装基板也有7.4%。

面对这座肉眼可见的金矿,所有玩家都在疯狂扩产。沪电股份、胜宏科技、东山精密的资本开支在2025年都大幅攀升。

而深南电路,由于要“两条高端战线”(高端PCB和封装基板)同时作战,它的投入强度和广度更是惊人。

封装基板不是标准化产品,针对CPU、GPU、存储芯片等不同芯片,材料、工艺、设计都完全不同。这意味着必须持续进行高强度的研发。

2020年以来,深南电路的研发费用率一直稳定在6%左右,处于行业第一梯队。尤其在2023年后,研发投入大幅提升,明显是在为抓住AI机遇做技术冲刺。持续的投入也换来了回报:它已经是国内规模最大、产品种类覆盖最全的封装基板供应商。

这是最直观的“花钱”景象。截至2025年第三季度,深南电路账上的“在建工程”高达14.19亿元,正在建设的项目超过8个!包括泰国工厂,已连线试生产,布局海外。南通四期项目2025年第四季度连线,聚焦高速高密PCB。广州封装基板项目已逐步投产,亏损正在收窄。无锡新地块已储备为未来算力相关PCB产品的生产基地。

这还只是冰山一角。深南电路同时还在大力推动产线的智能化和数字化改造,旗下无锡和南通工厂都获评了省级“智能工厂”标杆。所有这些“硬实力”的建设,无一不需要真金白银的巨额投入。

所以,在AI这个历史性机遇面前,深南电路选择了最激进、最果断的策略。把赚来的钱和能调动的资源,几乎全部再投资到未来的产能和技术中去。它不愿意,也不可能让大量现金躺在账上“睡觉”。

钱是这样高效管理出去的。

看到这里,你可能觉得深南电路是个只顾扩张、不顾回报的“技术狂人”。

但财报告诉我们,事情没那么简单。它在“疯狂”投资的同时,还做了两件体现财务智慧的事,坚持分红和极限化利用无息负债。

2020年以来,在承受巨额资本开支的情况下,深南电路累计现金分红达到26.96亿元。这个数字虽然比不上行业老大鹏鼎控股,但已远超胜宏科技、东山精密等同样在扩张的同行。这意味着,公司在为未来下注的同时,并没有忘记回报当下的股东。

其次,也是更精妙的一点,它虽然“没钱”,但债务结构极其健康。截至2025年三季度 公司资产负债率43.65%,低于主要同行。

总负债125.6亿中,有息负债(需要付利息的)极少。短期借款只有可怜的1500万元。它的负债绝大部分是“应付票据、应付账款”和“合同负债”。

简单说,就是欠供应商的货款和预收客户的定金。这些负债是没有利息成本的!

这揭示了深南电路资金管理的核心哲学:极致地提高资金使用效率。

它把宝贵的自有现金和有限的低成本长期借款,全部投入到研发和扩产这些创造未来价值的“刀刃”上。而日常运营所需的资金,则充分利用其在产业链中的强势地位(对上游供应商的议价能力、对下游客户的信用),通过占用上下游的资金来滚动解决。

结果是,2025年前三季度,深南电路的利息费用仅3300万元,远低于沪电股份(7600万)和胜宏科技(8200万)。它用极高的财务技巧,以最低的成本,支撑起了最庞大的扩张计划。

对于这种战略选择,深南电路的经营管理层展现出了坚定的信心。

公司董事长杨之诚曾在年度战略会上明确表示:“在产业升级的关键窗口期,资源的聚焦投入比利润的短期留存更重要。我们选择将每一分盈利和每一份融资都投入到技术突破和产能建设中,这是对股东长期利益最负责任的做法。我们对‘三业协同’的战略方向和中国的高端制造前景充满信心。”

言西认为在财务报表上,货币资金是“钱”,但厂房、设备、技术专利、市场份额就不是“钱”吗?它们只是以另一种更具生产力的资产形式存在。深南电路选择了后者。

它把容易贬值、收益低的现金,果断转换成了难以复制、能带来未来超额回报的硬资产和硬技术。在AI催化的产业剧变前夜,这种转换的急迫性和正确性,远远高于保持账面的现金充裕。

其次,深南电路的“三业协同”模式,是一条更难但更正确的路。只做PCB,生意可能会随着技术迭代而波动。但“PCB+封装基板+电子装联”的模式,构建了一个从芯片承载到系统组装的完整能力闭环。这让它不仅能吃到AI服务器的PCB红利,更能深入参与到更核心的芯片封装供应链中,天花板和护城河都更深。短期的“烧钱”,正是在浇筑这条护城河。

如果深南电路是在靠大量借高息贷款来扩张,那无疑是危险的。但现实是,它的扩张主要依靠自身利润再投资和占用无息负债,财务风险被控制得极低。这种“极限利用运营资本”的能力,本身就是一家制造业龙头企业强大竞争力的体现。

对于投资者而言,这提出了一个深刻的选择题。你是喜欢一家账上现金多、但增长缓慢的“现金牛”,还是青睐一家现金紧张、但正将全部资源投入未来爆发点的“成长股”?

显然,深南电路属于后者。

深南电路不是“没钱”,而是把钱都化作了车间里轰鸣的新设备、实验室里攻坚的新技术、以及海外布局的新工厂。它正在用一场豪赌,押注中国PCB和半导体封装产业的未来。

这场赌局的胜负,将决定它能否从全球第五,走向更巅峰的位置。

对于这样的公司,或许我们不该问“你的钱去哪了”,而该问“你用钱换来的未来,到底有多广阔”。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)