靶材龙头卡位国产替代核心部件,江丰电子强势打造全链条竞争力

基于以延链固根基、补链破瓶颈、强链塑优势为核心锚点,江丰电子深耕产业链上下游建设,成功打通从核心材料到精密零部件、从关键设备到场景应用的全链条布局,通过构建闭环产业链铸就全方位竞争壁垒,进而在半导体供应链国产化浪潮中展现出蓬勃发展的势头。

近日,江丰电子的三大募投项目均涩延期等调整,而且重新论证了“年产1.8万个超大规模集成电路用超高纯金属溅射靶材生产线技改项目”和“半导体材料研发中心建设项目”的可行性、必要性。对此,在半导体产业持续复苏与国产替代进程深化的背景下,为提升工艺水平和生产效率成为项目延期的重要考量,而经营业绩快速增长成为论证其项目“可行、必要”的关键指标之一。

与此同时,江丰电子还通过定增募资增强全球竞争力,加速解决静电吸盘等卡脖子环节。而通过募投项目、定增和技术攻坚、全链条布局等举措,随着靶材和精密零部件产能逐步释放和市场开拓成效显现,江丰电子将进一步打开成长空间,并推动关键零部件国产化进程。

三大募投项目涩延期、重新论证等调整

公告显示,本次延期涉及三个募投项目,原计划均于2025年12月31日达到预定可使用状态,延期后时间分别调整至2026年6月30日及9月30日。

江丰电子表示,延期主要因项目建设过程中“为提升工艺水平和生产效率,满足市场发展需要,更加聚焦自动化和智能化水平”,对建设方案进行优化调整导致周期延长。本次延期未改变项目实施主体、实施方式及投资规模,不会对公司正常经营产生重大不利影响。

同时,公告还针对“年产1.8万个超大规模集成电路用超高纯金属溅射靶材生产线技改项目”和“半导体材料研发中心建设项目”的可行性、必要性进行了重新论证。

江丰电子表示,两项目仍具备必要性和可行性。其中,生产线技改项目旨在应对下游需求增长,2025年上半年公司营收同比增长28.71%,半导体靶材产品已经实现对全球知名芯片制造企业的批量销售,靶材订单持续增加。而在生产端扩大规模优势,在客户端增强供货和服务的及时性,有望进一步提升公司的市场份额和竞争地位。

此外,研发中心项目则聚焦高技术节点靶材开发,公司目前拥有979项有效授权专利,技术储备充足。然而,我国仍然面临部分靶材由日本等国外供应商占据主要地位、甚至独占市场的竞争格局,亟需持续研发和突破各类特殊超高纯金属及合金靶材产品。

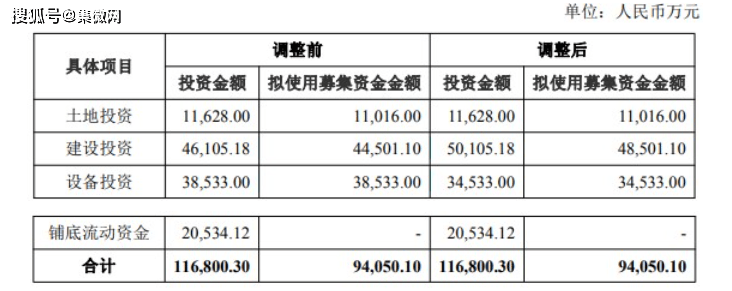

值得注意的是,公告还披露了“宁波江丰电子年产5.2万个超大规模集成电路用超高纯金属溅射靶材产业化项目”的内部投资结构调整,即项目总投资11.68亿元,拟使用募集资金9.41亿元,调整后建设投资增加4000万元,设备投资相应减少4000万元,整体投资规模保持不变。

江丰电子称,该调整旨在“优化产线布局,符合日益增长的智能制造需求”,未改变项目核心建设内容。

目前,江丰电子业绩增长动力已形成靶材业务稳健发展与精密零部件快速成长的双轮驱动格局,且两大业务具备协同效应。未来,随着靶材和精密零部件产能逐步释放和市场开拓成效显现,对营收贡献度将持续提高。同时,通过持续优化靶材业务产品结构和提升精密零部件业务产能利用率,以及提升先进制程产品占比,其盈利能力有望进一步提升。

零部件成"第二增长曲线"抬升天花板

在论证“年产1.8万个超大规模集成电路用超高纯金属溅射靶材生产线技改项目”和“半导体材料研发中心建设项目”的可行性、必要性时,江丰电子业绩的快速增长成为关键衡量指标之一,即项目顺利推进的“稳定器”。

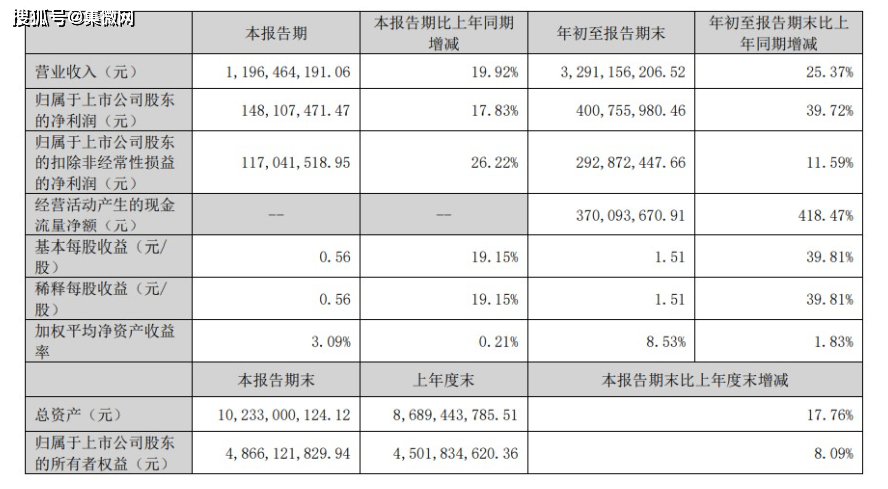

据江丰电子日前发布的2025年Q3财报显示,该公司前三季度营业收入为32.91亿元,同比增长25.37%;归母净利润为4.01亿元,同比增长39.72%;扣非归母净利润为2.93亿元,同比增长11.59%。2025年Q3单季实现营收11.96亿元,同比增长19.92%;归母净利润1.48亿元,同比增长17.83%;扣非归母净利润1.17亿元,同比增长26.22%。

2025年前三季度,江丰电子业绩延续稳健增长态势。作为营收核心支柱的超高纯溅射靶材业务,在半导体产业复苏提速与国产替代纵深推进的双重驱动下,持续贡献增长动能。这得益于其已构建核心技术壁垒,不仅具备先进制程用钽靶材及环件的规模化生产能力,更掌握铜锰合金靶材的核心制备技术。此外,半导体精密零部件业务则快速崛起为"第二增长曲线",有效拓宽江丰电子的成长边界,抬升其成长天花板。

据了解,江丰电子靶材已实现批量应用于7nm、5nm技术节点的芯片制造,并进入先端的3nm技术节点,是台积电、联华电子等企业的核心供应商。目前,鉴于钽环件、铜锰合金靶材制造难度高,江丰电子通过参股公司、实施募投项目逐步布局上游原材料并掌握核心技术,已实现原材料采购的国内化、产业链的本土化,构建了安全稳定的供应链体系,摆脱了对进口材料的依赖。

根据日本富士经济报告,2024年江丰电子靶材出货量位居全球第一、出货金额位居全球第二。未来随着铜靶等高端产品放量,江丰电子靶材出货金额有望位居全球首位。

此外,在零部件业务方面,江丰电子深度布局机械类零部件,产品包括设备制造零部件和工艺消耗零部件,零部件产品已在物理气相沉积(PVD)、化学气相沉积(CVD)、刻蚀(Etch)、离子注入、光刻、氧化扩散等半导体核心工艺环节得到广泛应用,可量产气体分配盘(Showerhead)、Si电极等4万多种零部件,形成了全品类零部件覆盖。

江丰电子不仅依托在靶材领域具备的材料研发能力及在零部件领域积累的精密制造、表面处理及温度控制等技术储备和客户资源,还从KSTE引进约定范围的静电吸盘产品所需的全部生产技术并采购相关生产线,突破静电吸盘技术瓶颈,填补国内半导体关键零部件短板,同时司还与国内设备厂、晶圆厂联合攻关、形成全面战略合作关系。

定增加速解决静电吸盘等卡脖子环节

在当前国际环境下,静电吸盘作为半导体制造关键零部件,面临着卡脖子风险。长期以来,我国静电吸盘市场被AppliedMaterials、Shinko、TOTO、NTK等美、日制造商高度垄断。2023年5月,日本经济产业省发布《外汇法》法令修正案,将先进芯片制造相关的23类半导体设备纳入出口管制清单,其中便包含配备20个以上温控区静电吸盘的各向异性刻蚀设备。这一政策进一步凸显了我国静电吸盘国产化替代的紧迫性与必要性。

在这一背景下,江丰电子积极布局静电吸盘业务助力产业链自主可控,包括于2025年7月发布定增公告,拟发行不超过7959.62万股,募集资金总额不超过19.48亿元,资金主要用于静电吸盘和超高纯金属溅射靶材产业化项目。

具体来看,募资要用于年产5100个集成电路设备用静电吸盘产业化项目,以及年产12300个超大规模集成电路用超高纯金属溅射靶材产业化项目。据悉,江丰电子计划通过本次发行,在韩国建设半导体溅射靶材生产基地,产能将重点覆盖国际客户,进而提升其属地化服务能力及国际竞争力。同时将完善半导体精密零部件业务布局,推动关键零部件国产化进程。

10月24日,江丰电子发布公告,公司向特定对象发行股票申请已获深圳证券交易所受理。但最终能否通过深交所审核并获得中国证监会同意注册的决定及时间尚存在不确定性。

整体来看,通过加码海外产能建设和突破关键零部件技术,江丰电子将进一步提升在全球半导体材料领域的竞争力和市场份额,为长期成长打开新的空间。

作为大陆靶材绝对龙头,叠加零部件打开超十倍成长空间,江丰电子将有望充分受益全球半导体产业发展及国产替代机遇。方正证券发布的最新研报指出,该公司深耕产业链上下游建设,成功打通从核心材料到精密零部件、从关键设备到场景应用的全链条布局,打造强全产业链竞争力,在半导体供应链国产化的大趋势下发展势头强劲。预计其2025-2027年营收分别为46.80亿元、60.14亿元、76.48亿元,归母净利润分别为5.41亿元、7.36亿元、9.36亿元。