存储(+150%)>晶圆代工(91.4%),半导体设备下游需求排序一览

7月3日,半导体设备材料板块低开。北方华创、华海清科、中科飞测跌超4%,中微公司跌超2%,有研硅、晶瑞电材、南大光电等多材料股下挫。芯片设计、晶圆制造板块相对强势,寒武纪、海光信息、中芯国际盘中飘红。

半导体设备ETF招商盘中跌超2%,标的指数中证半导“长鑫存储”含量55%,多家成份股在长鑫供应链中处于卡位核心,最近10个交易日内累计获资金净流入24亿元。

外围市场方面,纳指收跌,存储、半导体板块重挫大跌,闪迪跌超14%,西部数据跌超9%。韩股方面,SK海力士涨超2%,三星电子涨超4%。

一、【长鑫HBM4良率突破75%,国产芯片加速突破】

根据国金证券,长鑫从2016年启动12英寸存储器项目,到经历晶圆厂建设、设备采购、工艺研发、良率爬坡、人才引进、客户认证和产品导入,前后承受了近十年的亏损和不确定,近期上市在即,逐步完成存储芯片国产替代和产业突围。

长鑫存储目前是国内唯一实现17nm成熟DRAM量产的企业,2025年营收618亿元,2026Q1营收同比+719%,产能利用率长期维持90%以上,资本开支持续高位。据公司最新披露,长鑫目前HBM4良率已突破75%,距离量产还差最后15%。

什么是HBM?

东吴证券指出,HBM凭借高带宽、低延迟、低功耗优势成为应对内存墙的核心技术,在AI服务器BOM中价值量占比快速提升。2025年HBM市场基本由SK海力士(占据市场份额58.3%)、三星和美光占据,海外龙头已陆续实现HBM4量产,国内长鑫存储预计明年实现HBM3e量产。

此外,在AI算力需求拉动下,DRAM与NANDFlash现货价格均进入快速上行通道,DDR4(8Gb)2024年底到2026年6月涨幅超17倍,DDR5(16Gb)2025年11月至2026年6月底涨幅约4.9倍。

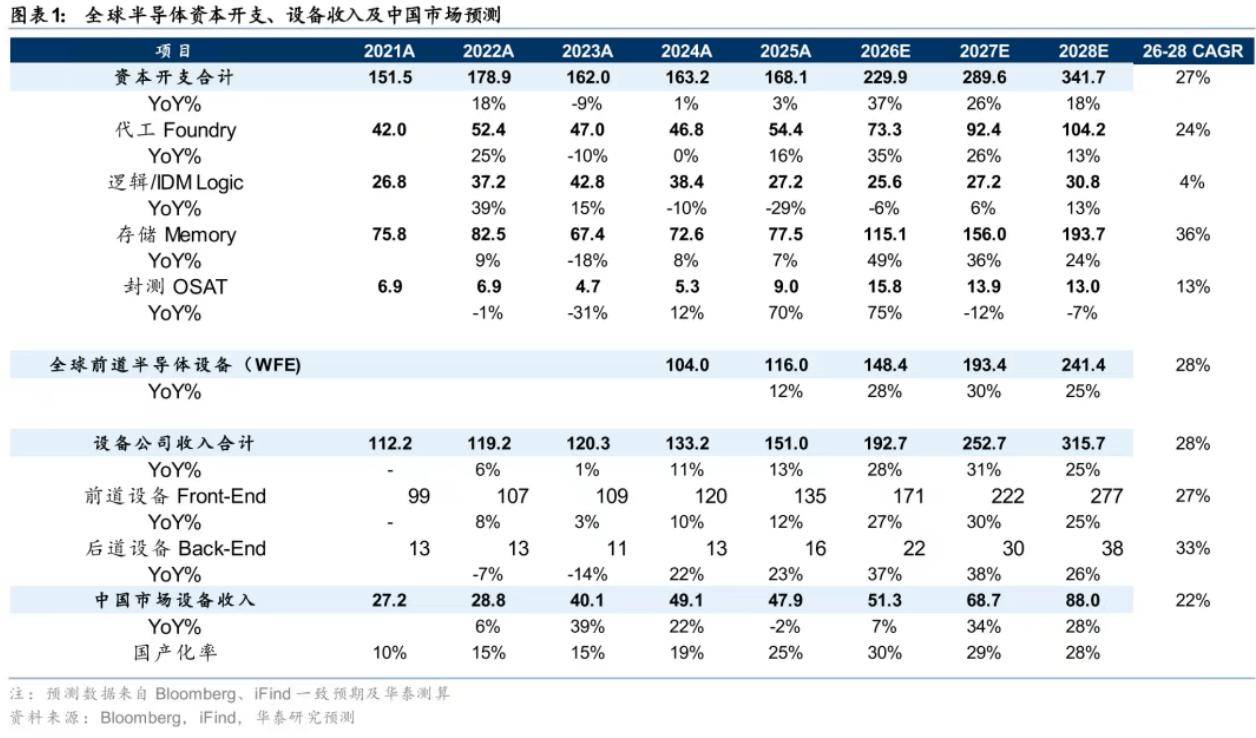

二、【2028存储CAPEX预计较25年增长150%,超级周期成主引擎】

数据方面,华泰证券统计全球31家半导体制造公司资本开支和25家半导体设备企业增长,预计2028年全球半导体制造企业资本开支有望达到3,417亿美元,较2025年的1,681.0亿美元大幅增长103.3%(实现翻倍)。

具体来看,资本开支的大幅上调直接传导至设备端,2028年全球前道半导体设备市场(WFE)规模达到2,414亿美元,较2025年增长约108%;2028年全球后道半导体设备市场规模约383亿美元,较2025年的161.6亿美元大幅增长136.9%。

其中,按半导体设备下游需求排序,存储(+150%)>晶圆代工(91.4%)。

存储资本开支2026-2028同比+49%/+36%/+24%,至1,151/1,560/1,937亿美元,三年CAGR约+36%。2028年存储资本开支较2025年的774.6亿美元大幅增长150.1%(增至2.5倍),其占总资本开支的比重也由2025年的46.1%大幅跃升至56.7%,成为本轮周期上修的核心驱动力。

三、【机构:长鑫上市有望拉动半导体设备估值重估】

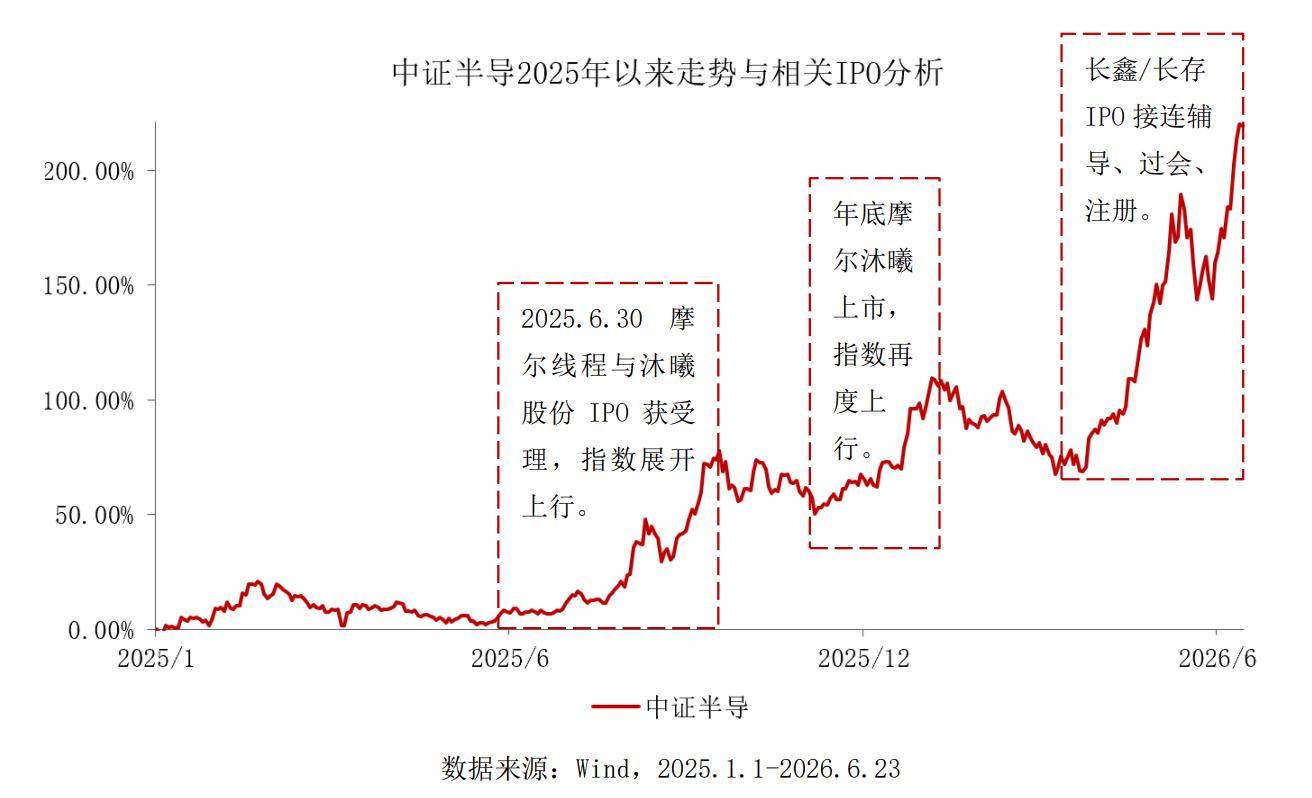

展望后市,中泰证券认为,长鑫科技上市在即或构成新一轮上涨催化。

从监管层的态度来看,长鑫科技上市平稳运行或是监管层的主要考虑,预计发行估值将控制在偏低水平。长鑫若上市后表现强势,将直接形成两条清晰的传导路径:一是直接拉动国产半导体设备板块的估值重估,二是带动科创50指数整体上行。

该机构指出,IPO会放大市场对相关赛道的关注,若新股上市后估值较高、涨幅较大,将为同产业链公司提供新的可比估值锚,带动存量标的重估。就本轮牛市而言,重大IPO上市消息公布,以及成功上市后市场均出现明显的资金聚集趋势。尤其半导体等硬科技IPO往往具备政策支持和地方产业资本背景,市场容易形成“产业趋势强化、一级资本退出、二级估值重塑”的共振。

以中证半导为例,2025年6月与12月,国产GPU龙头摩尔线程和摩尔股份分别取得重大IPO进展时,指数均展开上行攻势,这个趋势在2026年5月以来两存IPO加速阶段再次得到复刻。

半导体设备ETF招商(561980)跟踪中证半导,多家成分股在长鑫供应链中处于核心卡位,“长鑫存储”概念含量达55%。

指数全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),前十大集中度近80%为同类最高,强者恒强效应下在同类指数中呈现更高反弹锐度。

数据显示,截至7月1日,该指数年内涨幅高达127%,2020年来累计涨幅达653.83%,在科创芯片(434.48%)、半导体材料设备(504.73%)、芯片产业(333.51%)等同类指数中位居第一。

数据来源:中证指数公司、Wind

风险提示:基金有风险,投资需谨慎。