高端PCB卡位战,鹏鼎控股恐“不进则退”

界面新闻记者 | 张艺

AI算力引爆PCB(印制电路板)超级周期,PCB企业纷纷加码面向AI的高端PCB投资,卡位未来。

7月3日晚间,“PCB一哥”鹏鼎控股(002938.SZ)发布定增预案,公司拟募集资金不超过96亿元,全部用于“庆鼎AI服务器和高速光模块高密度互连积层板项目”(以下简称庆鼎项目)。

庆鼎项目计划总投资127.3亿元,将新增约65.56万平方米高阶HDI(高密度连接板)年产能。有业内人士告诉界面新闻,这个体量是PCB行业大规模的单次扩产之一。

鹏鼎控股拟定增募投项目

此次定增是公司淮安战略的延续。有接近鹏鼎控股的消息人士对界面新闻透露,此次127.3亿元项目并非一项新增扩产,而是包括该公司在淮安两大项目的投资。

- 2025年8月,鹏鼎控股计划80亿元在淮安园区建设产业园,布局SLP(类载板)、高阶HDI及HLC(高多层印刷电路板)等产品产能,建设周期为2025年下半年至2028年。公司预计2026年底IHDI与HLC产能将实现翻倍增长。

- 2026年3月,鹏鼎控股追加投资,计划在当地再投资110亿元建设高端PCB项目生产基地。

“这次定增资金投资的是这两个项目中的高端PCB部分。”上述人士对界面新闻记者表示。

鹏鼎控股人士此前对界面新闻表示,80亿元项目“已在开工建设当中”。

此外,鹏鼎控股还宣布,向泰国园区投资42.97亿元,投资建设包括高阶HDI(含SLP)、HLC等产品产能。

近一年鹏鼎控股披露的总投资额合计约233亿元。公司2025年资本开支约66.3亿元,同比大幅增长133%。2026年,公司计划资本支出额为168亿元,同比再增约153%。

不止鹏鼎控股,当前PCB行业头部企业已掀起一轮声势浩大的扩产潮。

胜宏科技(300476.SZ)提出2026年投资不超过200亿元,其中固定资产投资不超过180亿元。沪电股份(002463.SZ)策略从保守到激进,今年密集抛出扩产计划,累计宣布投资约177亿元。深南电路(002916.SZ)同样有大规模扩产计划。

有行业人士对界面新闻表示:“当前PCB行业90%以上的扩产资金流向高阶HDI、AI服务器专用PCB等产品,普通PCB扩产几乎停滞。”

为何PCB行业都在抢占高端产能?

“不进则退”,鹏鼎控股董秘周红曾对媒体如此表示。她认为,高端产能是企业参与下一轮竞争的“筹码”,而“未来两年是核心窗口期,错过后再想进入高端供应链,难度会明显提升。”

在公告中,鹏鼎控股表示,“抢抓AI产业发展机遇,公司亟须突破高端PCB产能瓶颈,开展高端产能升级与扩张。”

高端PCB行业增长逻辑清晰而强劲。

据Prismark数据,2025年全球PCB市场规模为851.8亿美元,同比增长15.8%。其预计,2025年至2030年全球PCB市场产值将以7.7%的年复合增长率持续成长。

其中,服务器及数据存储领域、有线通信领域的PCB需求增速最为突出。2025年度这两大领域市场规模分别为156.75亿美元、86.64亿美元,同比增速分别为43.6%、40.8%。该机构预计到2030年的市场规模将分别达到346.79亿美元、160.76亿美元,2025年至2030年复合增长率高达17.2%、13.2%。

根据花旗证券2026年6月份研报,2026年至2028年全球AI领域的PCB市场规模有望达到1520亿元、3070亿元、5620亿元,各年增长率为86%、102%、83%。

因此,鹏鼎控股向AI领域的转型需求强烈。界面新闻注意到,公司算力相关业务的营收占比较低。

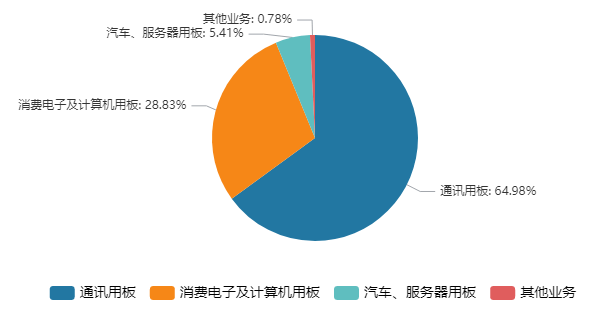

- 去年年报中,公司通讯用板贡献营收254.37亿元,占比约65%,较2024年下降了4个百分点;

- 消费电子及计算机用板营收112.87亿元,占比约29%,略有上升;

- 来自汽车、服务器的PCB用板营收占比只有21.19亿元,占比5.41%,不过较2024年上升了约2.5个百分点。

算力服务器领域的上升势头强劲,汽车、服务器用板同比增速106.67%,远超公司通讯用板4.95%的增速。尽管如此,这部分贡献的绝对值依然较低。

鹏鼎控股2025年营收结构情况

这或许与鹏鼎控股的客户结构相关。

鹏鼎控股常年前五大客户营收占比约九成,尤其是第一大客户,即众所周知的苹果公司,每年营收占比在80%上下。2025年这一客户贡献了311.82亿元的营收,占比79.65%。

因此,鹏鼎控股急需融入当下AI算力链之中。

“公司于2025年进一步加速了针对AI服务器产品的市场开拓与客户认证进程。”鹏鼎控股在年报中称,目前公司高阶HDI类产品已成功打入该领域,并将逐步实现量产;同时,公司亦在积极弥补HLC类产品的产能短板。

光模块方面,自2024年起,公司SLP产品已切入800G/1.6T光模块这一领域。2025年,相关业务亦快速增长。目前,3.2T产品业已进入研发设计阶段。

“公司在算力领域的客户拓展与业务推进整体进展顺利,细分领域来看,光模块板块业务增长态势显著,预计今年营收将实现数倍高速增长;同时,公司正稳步推进其它算力产品量产。”在机构交流活动上,周红表示。

“公司在服务器领域虽起步稍晚,但早在行业发展初期便深耕HDI、SLP等高精密PCB技术。”周红指出,这与AI相关领域对PCB的高阶化、高精密化需求高度契合。

鹏鼎控股也确立了以消费电子为基本盘,AI算力+汽车电子为第二增长曲线中长期发展战略。

那么,新增的约65.56万平方米高阶HDI年产能是什么概念?

过往财报中,鹏鼎控股未公告过公司的产能情况,界面新闻查询发现,多数PCB企业以产值披露而非产量。

头部企业中,胜宏科技披露的是产量。公司2025年PCB生产量808.94万平方米,较2024年的895.15万平方米反而有所下降。

产量下降营收反增约80%,因产品结构发生了巨变。胜宏科技港股招股书披露,2024年公司人工智能与高性能计算类PCB营收占比为6.6%,而2025年前三季度,这一业务的营收占比激增至41.5%。

可见,胜宏科技2024年产能中,AI算力相关产品占比并不高,更多的是智能终端、汽车电子、通信等产能。也有媒体披露,其现有高阶HDI年产能60万平方米。

另一家,深南电路南通四期项目设计年产能66万平方米HDI及FPC产品,已于2025年下半年投产,目前处于产能爬坡阶段。

因此,若鹏鼎控股此次计划产能达产,公司将占据高端PCB企业的第一梯队一席。

在公告中鹏鼎控股未披露项目建设周期和投产、满产时间。

有业内人士对界面新闻称,通常PCB厂房建设通常要一年至一年半时间,高端PCB新产线从投产到稳定量产,常规爬坡周期也要12至18个月,面向AI服务器的高阶HDI等复杂产品,磨合周期更长。

高端PCB产能或将在两年后密集投产,产能过剩担忧上升。

对于未来会否出现产能过剩,鹏鼎控股此前在回应界面新闻时表示:“我觉得应该不会,我们也是看到有需求才去做的,现在高端的确是比较缺的。公司(扩产)的产品都是面向高阶的产品。”

中信建投研报也指出,PCB企业从投建产能到真实产能释放需要经历工厂审核、产品认证、良率爬坡等系列过程,短期内供需格局不会逆转。

投资未来美好,但鹏鼎控股的财务现实增长承压。

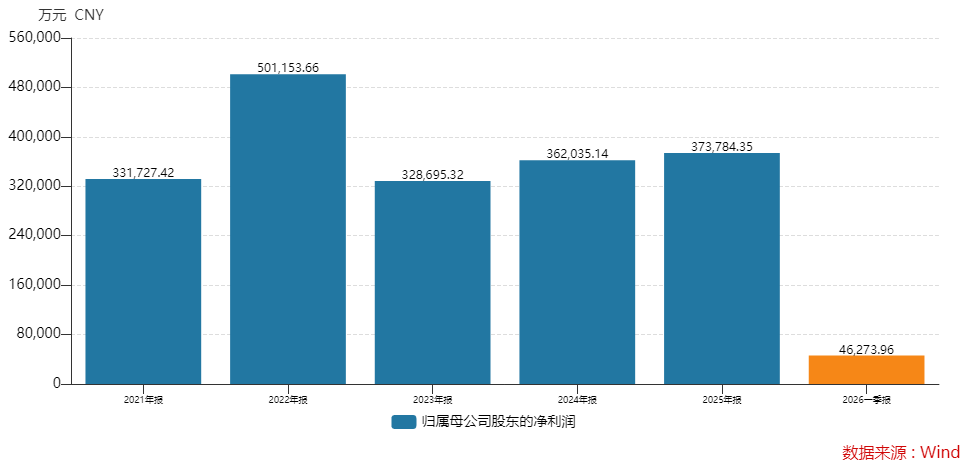

2025年全年,公司总营业收入391.47亿元、和归母净利润37.38亿元,同比增速为11.40%和3.25%。2026年一季度实现营收同比下降1.25%,归母净利润同比下降5.21%,扣非净利润同比大跌31.85%。

鹏鼎控股对此解释为汇兑损失及设备折旧增加。

从这一方面也可见,鹏鼎控股急需提升价值更大、毛利率更高的高端PCB占比,以提升自身的盈利能力。

好在公司一季度末货币资金充裕,为137.31亿元;现金流表现良好,一季度经营活动产生的现金流量净额30.97亿元;资产负债率优于同行,一季度末为30.36%,尚有加杠杆空间。

鹏鼎控股归母净利润情况

另一个不可忽视的压力来自原材料端。

今年PCB上游材料端、设备端紧缺,电子零件、铜箔基板、钢片、背胶、覆盖膜、金盐、半固化片、油墨、铜球和铜粉等主要原材料涨价明显。“主要原材料可能存在短期内产能紧张的情形。”

对于涨价压力,鹏鼎控股此前在回应界面新闻时表示,公司将通过与上游加强合作沟通、开发高附加值产品来降低成本压力。

“公司与上游设备、材料供应商建立了长期稳定、深度互信的战略合作关系。从财务数据来看,公司应付账款周转天数长期稳定在60-70天,远优于行业平均水平。”周红表示,目前公司扩产所需关键设备供应稳定,交付进度符合预期。

AI算力的风口真实存在,但方向正确不等于过程轻松。原材料涨价、折旧激增、汇兑损失的叠加,都是这家全球PCB龙头需要面对的问题。在这个背景下,鹏鼎控股能否用飙升的资本开支,换来与之匹配的规模增长呢?

界面新闻记者 | 张艺

AI算力引爆PCB(印制电路板)超级周期,PCB企业纷纷加码面向AI的高端PCB投资,卡位未来。

7月3日晚间,“PCB一哥”鹏鼎控股(002938.SZ)发布定增预案,公司拟募集资金不超过96亿元,全部用于“庆鼎AI服务器和高速光模块高密度互连积层板项目”(以下简称庆鼎项目)。

庆鼎项目计划总投资127.3亿元,将新增约65.56万平方米高阶HDI(高密度连接板)年产能。有业内人士告诉界面新闻,这个体量是PCB行业大规模的单次扩产之一。

鹏鼎控股拟定增募投项目

此次定增是公司淮安战略的延续。有接近鹏鼎控股的消息人士对界面新闻透露,此次127.3亿元项目并非一项新增扩产,而是包括该公司在淮安两大项目的投资。

- 2025年8月,鹏鼎控股计划80亿元在淮安园区建设产业园,布局SLP(类载板)、高阶HDI及HLC(高多层印刷电路板)等产品产能,建设周期为2025年下半年至2028年。公司预计2026年底IHDI与HLC产能将实现翻倍增长。

- 2026年3月,鹏鼎控股追加投资,计划在当地再投资110亿元建设高端PCB项目生产基地。

“这次定增资金投资的是这两个项目中的高端PCB部分。”上述人士对界面新闻记者表示。

鹏鼎控股人士此前对界面新闻表示,80亿元项目“已在开工建设当中”。

此外,鹏鼎控股还宣布,向泰国园区投资42.97亿元,投资建设包括高阶HDI(含SLP)、HLC等产品产能。

近一年鹏鼎控股披露的总投资额合计约233亿元。公司2025年资本开支约66.3亿元,同比大幅增长133%。2026年,公司计划资本支出额为168亿元,同比再增约153%。

不止鹏鼎控股,当前PCB行业头部企业已掀起一轮声势浩大的扩产潮。

胜宏科技(300476.SZ)提出2026年投资不超过200亿元,其中固定资产投资不超过180亿元。沪电股份(002463.SZ)策略从保守到激进,今年密集抛出扩产计划,累计宣布投资约177亿元。深南电路(002916.SZ)同样有大规模扩产计划。

有行业人士对界面新闻表示:“当前PCB行业90%以上的扩产资金流向高阶HDI、AI服务器专用PCB等产品,普通PCB扩产几乎停滞。”

为何PCB行业都在抢占高端产能?

“不进则退”,鹏鼎控股董秘周红曾对媒体如此表示。她认为,高端产能是企业参与下一轮竞争的“筹码”,而“未来两年是核心窗口期,错过后再想进入高端供应链,难度会明显提升。”

在公告中,鹏鼎控股表示,“抢抓AI产业发展机遇,公司亟须突破高端PCB产能瓶颈,开展高端产能升级与扩张。”

高端PCB行业增长逻辑清晰而强劲。

据Prismark数据,2025年全球PCB市场规模为851.8亿美元,同比增长15.8%。其预计,2025年至2030年全球PCB市场产值将以7.7%的年复合增长率持续成长。

其中,服务器及数据存储领域、有线通信领域的PCB需求增速最为突出。2025年度这两大领域市场规模分别为156.75亿美元、86.64亿美元,同比增速分别为43.6%、40.8%。该机构预计到2030年的市场规模将分别达到346.79亿美元、160.76亿美元,2025年至2030年复合增长率高达17.2%、13.2%。

根据花旗证券2026年6月份研报,2026年至2028年全球AI领域的PCB市场规模有望达到1520亿元、3070亿元、5620亿元,各年增长率为86%、102%、83%。

因此,鹏鼎控股向AI领域的转型需求强烈。界面新闻注意到,公司算力相关业务的营收占比较低。

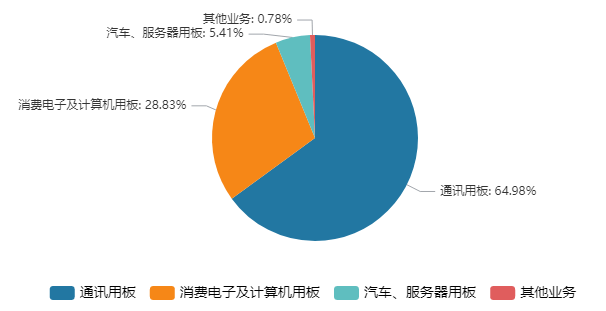

- 去年年报中,公司通讯用板贡献营收254.37亿元,占比约65%,较2024年下降了4个百分点;

- 消费电子及计算机用板营收112.87亿元,占比约29%,略有上升;

- 来自汽车、服务器的PCB用板营收占比只有21.19亿元,占比5.41%,不过较2024年上升了约2.5个百分点。

算力服务器领域的上升势头强劲,汽车、服务器用板同比增速106.67%,远超公司通讯用板4.95%的增速。尽管如此,这部分贡献的绝对值依然较低。

鹏鼎控股2025年营收结构情况

这或许与鹏鼎控股的客户结构相关。

鹏鼎控股常年前五大客户营收占比约九成,尤其是第一大客户,即众所周知的苹果公司,每年营收占比在80%上下。2025年这一客户贡献了311.82亿元的营收,占比79.65%。

因此,鹏鼎控股急需融入当下AI算力链之中。

“公司于2025年进一步加速了针对AI服务器产品的市场开拓与客户认证进程。”鹏鼎控股在年报中称,目前公司高阶HDI类产品已成功打入该领域,并将逐步实现量产;同时,公司亦在积极弥补HLC类产品的产能短板。

光模块方面,自2024年起,公司SLP产品已切入800G/1.6T光模块这一领域。2025年,相关业务亦快速增长。目前,3.2T产品业已进入研发设计阶段。

“公司在算力领域的客户拓展与业务推进整体进展顺利,细分领域来看,光模块板块业务增长态势显著,预计今年营收将实现数倍高速增长;同时,公司正稳步推进其它算力产品量产。”在机构交流活动上,周红表示。

“公司在服务器领域虽起步稍晚,但早在行业发展初期便深耕HDI、SLP等高精密PCB技术。”周红指出,这与AI相关领域对PCB的高阶化、高精密化需求高度契合。

鹏鼎控股也确立了以消费电子为基本盘,AI算力+汽车电子为第二增长曲线中长期发展战略。

那么,新增的约65.56万平方米高阶HDI年产能是什么概念?

过往财报中,鹏鼎控股未公告过公司的产能情况,界面新闻查询发现,多数PCB企业以产值披露而非产量。

头部企业中,胜宏科技披露的是产量。公司2025年PCB生产量808.94万平方米,较2024年的895.15万平方米反而有所下降。

产量下降营收反增约80%,因产品结构发生了巨变。胜宏科技港股招股书披露,2024年公司人工智能与高性能计算类PCB营收占比为6.6%,而2025年前三季度,这一业务的营收占比激增至41.5%。

可见,胜宏科技2024年产能中,AI算力相关产品占比并不高,更多的是智能终端、汽车电子、通信等产能。也有媒体披露,其现有高阶HDI年产能60万平方米。

另一家,深南电路南通四期项目设计年产能66万平方米HDI及FPC产品,已于2025年下半年投产,目前处于产能爬坡阶段。

因此,若鹏鼎控股此次计划产能达产,公司将占据高端PCB企业的第一梯队一席。

在公告中鹏鼎控股未披露项目建设周期和投产、满产时间。

有业内人士对界面新闻称,通常PCB厂房建设通常要一年至一年半时间,高端PCB新产线从投产到稳定量产,常规爬坡周期也要12至18个月,面向AI服务器的高阶HDI等复杂产品,磨合周期更长。

高端PCB产能或将在两年后密集投产,产能过剩担忧上升。

对于未来会否出现产能过剩,鹏鼎控股此前在回应界面新闻时表示:“我觉得应该不会,我们也是看到有需求才去做的,现在高端的确是比较缺的。公司(扩产)的产品都是面向高阶的产品。”

中信建投研报也指出,PCB企业从投建产能到真实产能释放需要经历工厂审核、产品认证、良率爬坡等系列过程,短期内供需格局不会逆转。

投资未来美好,但鹏鼎控股的财务现实增长承压。

2025年全年,公司总营业收入391.47亿元、和归母净利润37.38亿元,同比增速为11.40%和3.25%。2026年一季度实现营收同比下降1.25%,归母净利润同比下降5.21%,扣非净利润同比大跌31.85%。

鹏鼎控股对此解释为汇兑损失及设备折旧增加。

从这一方面也可见,鹏鼎控股急需提升价值更大、毛利率更高的高端PCB占比,以提升自身的盈利能力。

好在公司一季度末货币资金充裕,为137.31亿元;现金流表现良好,一季度经营活动产生的现金流量净额30.97亿元;资产负债率优于同行,一季度末为30.36%,尚有加杠杆空间。

鹏鼎控股归母净利润情况

另一个不可忽视的压力来自原材料端。

今年PCB上游材料端、设备端紧缺,电子零件、铜箔基板、钢片、背胶、覆盖膜、金盐、半固化片、油墨、铜球和铜粉等主要原材料涨价明显。“主要原材料可能存在短期内产能紧张的情形。”

对于涨价压力,鹏鼎控股此前在回应界面新闻时表示,公司将通过与上游加强合作沟通、开发高附加值产品来降低成本压力。

“公司与上游设备、材料供应商建立了长期稳定、深度互信的战略合作关系。从财务数据来看,公司应付账款周转天数长期稳定在60-70天,远优于行业平均水平。”周红表示,目前公司扩产所需关键设备供应稳定,交付进度符合预期。

AI算力的风口真实存在,但方向正确不等于过程轻松。原材料涨价、折旧激增、汇兑损失的叠加,都是这家全球PCB龙头需要面对的问题。在这个背景下,鹏鼎控股能否用飙升的资本开支,换来与之匹配的规模增长呢?